Accurate kalkulator amortyzacji

Wprowadzenie do amortyzacji

Utwórz drukowalny harmonogram spłat z datami, aby zobaczyć, ile kapitału i odsetek zapłacisz w czasie.

- Eksportuj do plików Excel (.xlsx) i Word (.docx).

- Oblicz kwotę raty kredytowej lub inne nieznane wartości.

- Obsługuje 9 typów amortyzacji.

- Użytkownik może niezależnie ustawić datę zamknięcia kredytu i datę pierwszej płatności.

- Automatycznie oblicza odsetki przedpłacone.

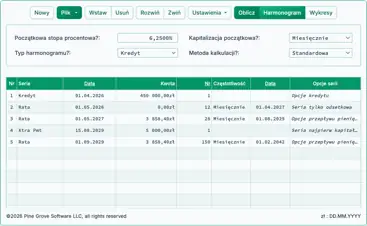

Utwórz drukowalny harmonogram amortyzacji, który zawiera daty płatności i roczne sumy pośrednie. Harmonogram pokazuje, ile kapitału i odsetek zapłacisz w trakcie całego okresu kredytu. Kalkulator może rozwiązać dowolną jedną nieznaną wartość: kwotę płatności, kwotę kredytu, stopę procentową lub okres kredytowania.

- Czym jest harmonogram amortyzacji?

- Harmonogram amortyzacji to tabela przedstawiająca pełny plan spłaty kredytu. Zawiera ona każdą płatność i pokazuje, ile jest przeznaczone na kapitał kredytu, a ile na odsetki, wraz z pozostałym saldem kredytu. Idealnie harmonogram zawiera daty płatności oraz roczne sumy pośrednie.

- Jak utworzyć harmonogram amortyzacji?

- Pozostaw wszystkie pola i ustawienia w wartościach domyślnych. Następnie:

- Wprowadź Kwotę kredytu.

- Wprowadź oczekiwaną liczbę płatności.

- Ustaw przewidywaną datę zamknięcia kredytu oraz datę pierwszej płatności.

- Wprowadź oczekiwaną roczną stopę procentową.

- Ustaw Kwotę płatności na 0.

(Spowoduje to, że kalkulator obliczy kwotę płatności.) - Kliknij lub .

- Pozostaw wszystkie pola i ustawienia w wartościach domyślnych. Następnie:

To jedyne kroki potrzebne do wygenerowania Twojego harmonogramu.

Jeśli warunki Twojego kredytu różnią się od domyślnych ustawień kalkulatora, dostępne są dodatkowe opcje.

Czytaj dalej. Następujące sekcje wyjaśniają każdą opcję bardziej szczegółowo. Więcej…

Create an amortization schedule with user-specified dates.

Aby ustawić preferowaną walutę i format daty, kliknij link “$ : MM/DD/YYYY” w prawym dolnym rogu dowolnego kalkulatora.

Informacje

Obejrzyj na YouTube

Obejrzyj na YouTube

Przydatne szczegóły, które pomogą uzyskać potrzebne wyniki

Pierwszy — Musisz wprowadzić zero (0) w każdym polu, w którym chcesz, aby kalkulator obliczył wartość.

Dlaczego jest to konieczne?

Kalkulator generuje harmonogram na podstawie określonych przez Ciebie warunków kredytu. Kwota płatności może być dowolna, o ile zarówno pożyczkodawca, jak i pożyczkobiorca się na nią zgodzą. Nie istnieje jedna „prawidłowa” płatność. Gdyby kalkulator zawsze rozwiązywał nieznaną wartość, ta funkcja byłaby niemożliwa.

Wskazówka — Użyj harmonogramu amortyzacji, aby zweryfikować okresowe naliczanie odsetek. Te kwoty odsetek są najważniejsze dla pożyczkobiorców do przeglądu.

Cztery wartości, które musisz zawsze ustawić:

- Kwota kredytu — Całkowita pożyczona kwota, zwana także kapitałem. Wartość ta nie obejmuje odsetek.

- Liczba płatności (okres) — Długość kredytu, wyrażona w okresach płatności. Wartość zależy od ustawienia Częstotliwość płatności. Na przykład, dla kredytu 15‑letniego z płatnościami dwutygodniowymi, wprowadź 390 jako liczbę płatności.

(390 dwutygodniowych płatności = 15 lat) - Roczna stopa procentowa — Nominalna (kwotowana) stopa oprocentowania kredytu.

- Kwota płatności — Kwota należna w każdym terminie płatności. W przypadku standardowego kredytu amortyzującego, wartość ta obejmuje zarówno kapitał, jak i odsetki.

Ustaw jedną z powyższych wartości na 0, jeśli chcesz, aby kalkulator obliczył ją.

Które dwie daty są kluczowe dla dokładnego harmonogramu amortyzacji?

Jeśli potrzebujesz jedynie szacunkowego harmonogramu, możesz pominąć tę sekcję.

Aby uzyskać harmonogram dokładny do centa — w tym poprawne obliczenie odsetek za okres przejściowy — warto poświęcić kilka chwil na zrozumienie dostępnych ustawień dat.

- Data zamknięcia kredytu

- Jest to data, w której środki kredytowe stają się dostępne. Jest ona również nazywana datą udzielenia, datą kredytu lub datą rozpoczęcia.

- Data pierwszej płatności

- Jest to data, w której zaplanowano pierwszą płatność. W większości kredytów płatności rozpoczynają się po otrzymaniu środków kredytowych. W przypadku leasingu data ta może być taka sama jak data zamknięcia kredytu.

Ważne — Wprowadzenie rzeczywistych dat może spowodować, że obliczenia odsetek i rat różnią się od wyników innych kalkulatorów.

Tak jest zaprojektowane.

Jednak, jeśli chcesz, aby wyniki były zgodne z innymi kalkulatorami, ustaw „Data kredytu” i „Data pierwszej płatności”, tak aby odstęp czasu między nimi wynosił pełny okres, zgodnie z ustawieniem „Częstotliwość płatności”.

Przykład: Jeśli „Data zamknięcia kredytu” przypada na 10 kwietnia, a „Częstotliwość płatności” to „Miesięczna”, ustaw „Data pierwszej płatności” na 10 maja — jeśli chcesz oszacować odsetki na podstawie pełnego miesiąca.

Cztery opcje kredytowe, których zazwyczaj nie musisz zmieniać

- Okres lub częstotliwość płatności — Jak często powinny być dokonywane płatności? Kalkulator obsługuje 11 opcji, w tym dwutygodniowe, miesięczne i półroczne (często używane w harmonogramach kuponów obligacji). Daty płatności są obliczane począwszy od daty pierwszej raty, a nie od daty zamknięcia.

- Okres lub częstotliwość kapitalizacji — W większości przypadków częstotliwość kapitalizacji powinna odpowiadać częstotliwości płatności. Daje to proste odsetki okresowe. Wybranie Exact/Simple oblicza odsetki na podstawie dokładnej liczby dni, stosując metodę prostych odsetek.

- Punkty — Jeden punkt to 1 % kwoty kredytu. Punkty są powszechnie stosowane w amerykańskich hipotekach.Dowiedz się więcej o punktach, opłatach i obsłudze RRSO.

- Metoda amortyzacji — Pozostaw to ustawienie na normalne, chyba że masz konkretny powód, aby je zmienić.Zobacz wszystkie dziewięć metod amortyzacji.

Pięć ustawień kredytowych, które możesz chcieć dostosować

Te opcje są dostępne po kliknięciu Ustawienia.

- 360 / 365 / 366 — Ustawienie dni w roku. Nazywane także konwencją liczenia dni, wpływa na obliczenia odsetek przy wyborze metody kapitalizacji opartej na dniach (np. dziennie, dokładna/prosta lub ciągła), albo gdy kredyt obejmuje nieregularny pierwszy okres. Opcja 366‑dniowa stosowana jest w latach przestępnych. W przeciwnym razie używa się 365.

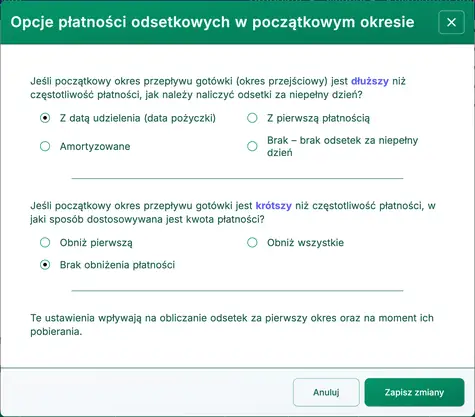

- Opcje odsetek za okres płatności i początkowy — Steruje sposobem obliczania i wyświetlania odsetek, gdy pierwszy okres (od daty zamknięcia do pierwszej płatności) jest dłuższy lub krótszy niż standardowy interwał.Więcej szczegółów i przykładów.

- Opcje zaokrąglania w ostatnim okresie — Ponieważ płatności i odsetki są zaokrąglane do najbliższego centa (np. 345,0457 zł jest zaokrąglone do 345,05 zł), większość kredytów wymaga korekty zaokrąglenia w ostatnim okresie. Notatka w harmonogramie pokaże dokładną korektę.

- Punkty, opłaty i opcje RRSO —Dowiedz się więcej o harmonogramach kredytowych z punktami, opłatami i opcjami RRSO.

- Miesiąc końca roku — Ustawia miesiąc, po którym obliczane są roczne podsumowania i bieżące sumy. Jest to przydatne dla firm, których rok podatkowy nie pokrywa się z rokiem kalendarzowym.

FAQ — Najczęściej zadawane pytania

- Jak obliczyć, ile mogę pożyczyć?

- Ustaw kwotę kredytu na 0.

- Wprowadź Liczbę rat.

- Wprowadź roczną stopę procentową.

- Wprowadź oczekiwaną lub docelową kwotę raty.

- Kliknij lub .

- Jak obliczyć, jak długo potrwa spłata kredytu?

- Wprowadź Kwotę kredytu.

- Ustaw Liczbę rat na 0.

- Wprowadź roczną stopę procentową.

- Wprowadź oczekiwaną lub docelową kwotę raty.

- Kliknij lub .

- Jaka stopa procentowa pozwoli mi płacić 500 zł miesięcznie?

- Wprowadź Kwotę kredytu.

- Wprowadź Liczbę rat.

- Ustaw roczną stopę procentową na 0.

- Wprowadź 500 zł jako kwotę raty.

- Kliknij lub .

Drukowanie harmonogramu spłat

Możesz drukować z dowolnego urządzenia. Na przykład możesz wydrukować przejrzysty, dobrze sformatowany harmonogram bezpośrednio ze smartfona na drukarkę bezprzewodową.(Ta funkcja drukowania została przetestowana na kilku modelach iPhone, drukujących do HP LaserJet Pro.)

Nie używaj wbudowanej komendy Drukuj przeglądarki.

Zawsze drukuj z okna “Podgląd wydruku…”. Ten ekran zawiera przycisk drukowania oraz przyciski eksportu do formatów .docx i .xlsx.

Jeśli używasz nowoczesnej przeglądarki, możesz także drukować do PDF.Na przykład w Chrome otwórz menu przeglądarki (trzy pionowe kropki), wybierz Print…, potem kliknij Change… i wybierz Save as PDF. Inne przeglądarki oferują podobne opcje.

Proszę poinformować nas, której przeglądarki i wersji Pan/Pani używa. Testujemy różne przeglądarki, ale nie możemy testować wszystkich modeli drukarek.

(Chrome, Edge i Firefox oferują opcję “Zapisz do PDF” w menu drukowania.)

Jak utworzyć harmonogramy spłat w Excelu (.xlsx) lub Wordzie (.docx)?

Z ekranu Podgląd wydruku (po stronie tytułowej) zobaczysz opcje eksportu pełnego harmonogramu spłat jako plik Excel (.xlsx) lub Word (.docx). Przy eksporcie do Excela harmonogram jest zapisywany jako nieformatowane dane. Daty i liczby są zachowywane jako prawdziwe wartości dat i liczb Excela—nie tekst—, dzięki czemu możesz zastosować własne formatowanie.

Podczas eksportu do Worda harmonogram jest sformatowany dla czytelności. Możesz edytować dokument, dodawać notatki i dostosowywać czcionki, style oraz układ według potrzeb.Eksport do Worda jest często bardziej wizualnie dopracowany niż wersja drukowana bezpośrednio przy użyciu przycisku drukuj.

Równania amortyzacji

Równanie kwoty płatności

Rys. 4 — Krok po kroku rozwiązanie równania miesięcznej kwoty płatności.

Variables: L = 50 000; c = (5% ÷ 12 miesięcy); n = 60.

Definicje zmiennych

- P

- Kwota płatności

- L

- Kwota kredytu

- n

- Liczba miesięcy w okresie kredytu.

- c

- Miesięczna stopa procentowa (nominalna roczna stopa podzielona przez 12).

Kroki obliczeniowe

- Podstaw podane wartości do wzoru płatności renty:

P = 50 000 × ( (r/n)(1 + r/n)60 ) ÷ ( (1 + r/n)60 – 1 ), przyr = 0,05in = 12. - Oblicz okresową stopę:

r/n = 0,05/12 ≈ 0,0041666666667…i podstaw ją do wzoru. - Uprość podstawowy wyraz:

(1 + 0,0041666666667…) ≈ 1,0041666666667…, zachowując wykładnik 60 w liczniku i mianowniku. - Oblicz ułamekowy wyraz:

(0,0041666666667… × (1,0041666666667…)60) ÷ ((1,0041666666667…)60 – 1) ≈ 0,018871233644…, a następnie pomnóż przez 50 000. - Zaokrągl płatność do dwóch miejsc po przecinku dla raportu:

P ≈ 943,56 zł.

Krok po kroku rozwiązanie – Rys. 4

P = 50 000 × ( (0,05/12)(1 + 0,05/12)60 ) ÷ ( (1 + 0,05/12)60 – 1 )≈ 50 000 × ( (0,0041666666667…)(1 + 0,0041666666667…)60 ) ÷ ( (1 + 0,0041666666667…)60 – 1 )≈ 50 000 × ( (0,0041666666667…)(1,0041666666667…)60 ) ÷ ( (1,0041666666667…)60 – 1 )≈ 50 000 × 0,018871233644…≈ 943,56

Odpowiedź końcowa

Końcowa odpowiedź (P) wynosi około 943,56.

Sprawdź kalkulator: Pięcioletowa (60‑miesięczna) amortyzacja.

| Kwota kredytu: | 50 000,00 zł | Liczba płatności: | 60 |

|---|---|---|---|

| Roczna stopa procentowa: | 5,0000 % | Kwota płatności: | =943,56 zł |

| Data zamknięcia kredytu: | Termin pierwszej płatności: | ||

| Częstotliwość płatności: | Miesięcznie | Kapitalizacja: | Miesięcznie |

| Punkty: | 0,0 | Metoda amortyzacji: | Standardowa |

Uwagi:

- Ten przykład używa tego samego obliczenia przedstawionego na Fig. 4.

- Wprowadź zero jako kwotę płatności. Obliczony wynik jest zgodny z wynikiem powyżej.

- Ustawienie “Dni w roku” nie ma wpływu w tym przykładzie, ponieważ okres obejmuje dokładnie 60 miesięcy bez dodatkowych dni.

Równanie amortyzacji

Rys. 6 — Krok po kroku rozwiązanie ogólnego równania amortyzacji.

Variables: L = 50 000; R = 5%; n = 60; A = 943,56 (zobacz Rys. 4).

saldo końcowe = saldo początkowe + odsetki okresowe − płatność.

Definicje zmiennych

- R

- Nominalna roczna stopa procentowa.

- i

- Okresowa stopa procentowa.

- I

- Kwota odsetek okresowych.

- r

- Współczynnik wzrostu na okres (zwany także współczynnikiem akumulacji w okresie).

- t

- Numer okresu.

- Pt-1

- Saldo na początek okresu t.

- Pt

- Saldo na koniec okresu t.

- L

- Kwota kredytu.

- n

- Liczba miesięcy w okresie kredytu.

- A

- Wysokość miesięcznej raty.

Kroki obliczeniowe

- Oblicz stopę okresową:

i = 0.05/12 ≈ 0,00416666666…. - Oblicz współczynnik wzrostu na okres:

r = 1 + i ≈ 1,00416666666…. - Ustaw okres:

t = 1. - Saldo początkowe:

Pt−1 = 50 000. - Nalicz odsetki za okres:

50 000 × r ≈ 50 208,33333…. - Zaokrągl zgromadzone saldo do wyświetlenia:

≈ 50 208,33. - Odsetki za okres:

I = 50 208,33 − 50 000 = 208,33. - Odejmij płatność, aby uzyskać saldo końcowe okresu:

Pt = 50 208,33 − 943,56 = 49 264,77.

Krok po kroku rozwiązanie – Rys. 6 (pierwszy okres)

i = 0,05/12 ≈ 0,00416666666…r = 1 + i ≈ 1,00416666666…t = 1Pt−1 = 50 000= 50 000 × 1,00416666666… ≈ 50 208,33333…≈ 50 208,33I = 50 208,33 − 50 000 = 208,33Pt = 50 208,33 − 943,56 = 49 264,77

Sprawdź kalkulator: Pięcioletowy, 60‑miesięczny harmonogram spłat.

| #/rok | Data | Rata | Odsetki | Kapitał | Saldo |

|---|---|---|---|---|---|

| Rozpoczęcie kredytu | 0,00 | 0,00 | 0,00 | 50 000,00 zł | |

| 1:1 | 943,56 | 208,33 | 735,23 | 49 264,77 | |

| 2:1 | 943,56 | 205,27 | 738,29 | 48 526,48 | |

| Okresy 3–59: Obliczenia pośrednie. | |||||

| 59:5 | 939,75 | ||||

| 60:5 | 943,56 | 3,92 | 939,64 | 0,11 | |

| Bez ostatecznego zaokrąglenia pozostaje saldo kapitału w wysokości 0,11 zł. | |||||

| 60:5 (korekta końcowa) | 943,67 | 3,92 | 939,75 | 0,00 | |

| Ostatnia rata zwiększona o 0,11 zł z powodu zaokrąglenia odsetek. | |||||

Uwagi:

- Wyniki w powyższej tabeli pochodzą z kalkulatora. Są zgodne z obliczeniami przedstawionymi na rys. 6.

Poza podstawowymi harmonogramami amortyzacji

Potrzebujesz więcej opcji?

Sprawdź siedem dodatkowych kalkulatorów amortyzacji kredytów.

- Kalkulator hipoteczny — Oszacuj przyszłą wartość domu i porównaj ją z całkowitym kosztem kredytu hipotecznego.

- kalkulator nadpłaty kredytu — Zastosuj jednorazowe lub cykliczne dodatkowe płatności przy pełnym harmonogramie spłat.

- Kalkulator kredytowy — Zawiera obsługę obliczeń opartych na datach w układzie przyjaznym dla urządzeń mobilnych.

- kalkulator kredytu samochodowego — Oceń pełny koszt posiadania pojazdu.

- Biweekly Calculator — Porównaj harmonogram dwutygodniowy ze standardową miesięczną spłatą w jednym widoku.

- Ultimate Financial Calculator — Twórz harmonogramy z pominiętymi płatnościami, zmianami stóp procentowych i innymi zaawansowanymi warunkami.

- Kalkulator spłaty kredytu — Śledź regularne lub nieregularne płatności w dowolną datę.

Ten kalkulator jest kompleksowym narzędziem do amortyzacji. Jeśli potrzebujesz pomocy w konkretnym scenariuszu lub nie jesteś pewien, jak uzyskać wynik, możesz zadać pytanie w sekcji komentarzy poniżej.