Berekenen van de contante waarde van een lening met vaste hoofdsom

Om uw gewenste valuta‑ en datumformaat in te stellen, klikt u op de “$ : MM/DD/YYYY”-link in de rechteronderhoek van elke rekentool.

Een stapsgewijze handleiding

Handleiding 21

In tegenstelling tot “normale” leningen met een vaste betaling, hebben leningen met vaste hoofdsom dalende betalingsbedragen.

Bij een normale lening neemt het deel van elke betaling dat op de hoofdsom wordt toegepast toe na verloop van de tijd. Dit gebeurt doordat het rentedeel afneemt. Het rente‑bedrag daalt omdat het leningsaldo na elke betaling afneemt.

Bij leningen met vaste hoofdsom blijft het op de hoofdsom toegepaste deel in elke periode gelijk. Omdat het leningsaldo echter daalt, neemt ook de verschuldigde rente af. Daardoor bevat elke betaling het vaste hoofdsombedrag en een kleiner rentebedrag, waardoor de totale betaling in de loop van de tijd afneemt.

Het berekenen van de contante waarde van een lening met vaste hoofdsom kan tijdrovend zijn omdat betalingsbedragen variëren. Normaal moet elke betaling afzonderlijk worden ingevoerd. Met de Ultimate Financial Calculator is dit echter niet nodig. Deze handleiding toont hoe u elke kasstroom kunt verdisconteren met analytische methoden.

Alle gebruikers moeten de meer gedetailleerde eerste handleiding bekijken om de basisinstellingen en concepten van de Ultimate Financial Calculator (UFC) te begrijpen.

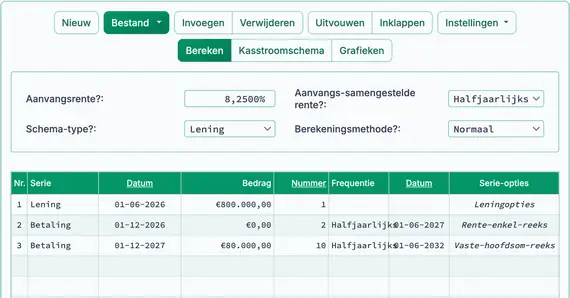

Om de contante waarde van een lening met vaste hoofdsom die twee alleen‑rente betalingen bevat te berekenen, volgt u deze stappen:

- Stel Schema‑type in op “Lening”.

- Of klik op de -knop om eventuele eerdere invoer te wissen.

- Stel Afronding in op “Pas laatste bedrag aan om een “0”-saldo te bereiken”.

Klik , selecteer vervolgens . - Stel 365 dagen per jaar in.

Klik , selecteer vervolgens . - Pas in de kopsectie de volgende instellingen toe:

- Stel Berekeningsmethode in op “Normaal”.

- Stel Initieel samengestelde rente in op “Halfjaarlijks”.

- Voer 8,25 in voor Initieel rentepercentage.

- Maak in rij één van het kasstroom‑invoerveld een “Lening”-reeks aan:

- Stel de Datum in op 1 juni 2026.

- Stel het Bedrag in op € 800.000,00.

- Stel het Aantal (van perioden) in op 1.

- Opmerking: Aangezien het aantal perioden 1 is, kunt u geen frequentie instellen. Als een frequentie wordt geselecteerd, wordt deze gewist wanneer u de rij verlaat.

- Maak in rij twee een “Betaling”-reeks aan:

- Stel de Datum in op 1 december 2026.

- Stel Aantal (van perioden) in op 2.

- Stel de Frequentie in op “Halfjaarlijks”.

- Klik op de van de tweede rij en activeer een “Alleen rente”-reeks.

- Bekijk de gerelateerde handleiding voor alleen‑rente betalingen.

- Aantal (van perioden) moet groter zijn dan 1 om de -link te gebruiken.

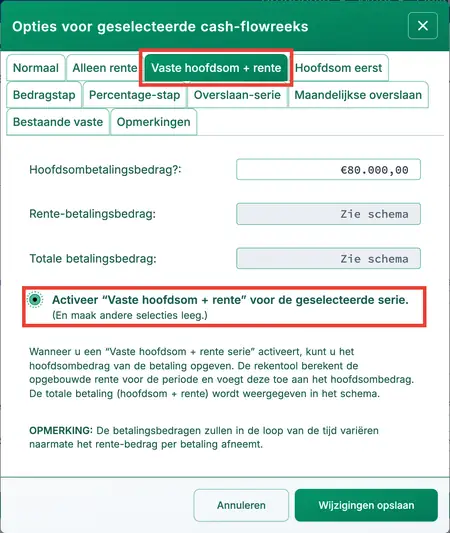

- Maak in rij drie een “Vaste hoofdsom + rente” Betaling-reeks aan.

- Stel de Datum in op 1 december 2027.

- Stel het Bedrag in op Onbekend door O te typen.

- Stel het Aantal (van perioden) in op 10.

- Stel de Frequentie in op “Halfjaarlijks”.

- Klik en activeer een “Vaste hoofdsom + rente” reeks.

- Aantal (van perioden) moet groter zijn dan 1 om de -link te gebruiken.

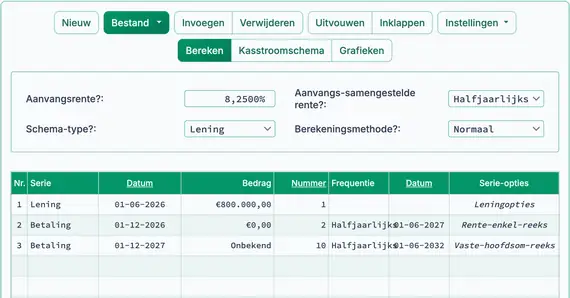

- Voordat u berekent, ziet uw scherm er als volgt uit:

- Bereken de onbekende. Het resultaat is € 80.000,00.

- Dit bedrag is de vaste‑hoofdsomwaarde. Het omvat geen rente.

- Bekijk het schema om elke dalende betaling te zien. Elke betaling omvat rente.

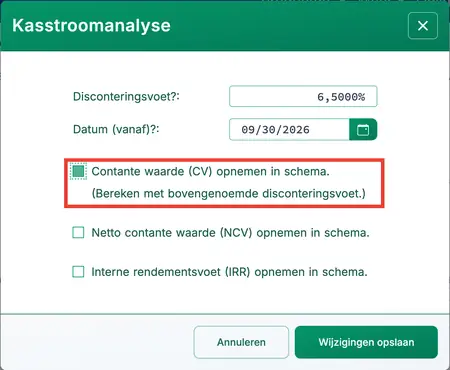

- Tot nu toe heeft u de rekentool gebruikt om een matig complexe aflossingsschema voor een vaste‑hoofdsomlening op te stellen. Als u een belegger bent die de aankoop van een lening evalueert, moet u ook de contante waarde van de toekomstige kasstroom op uw investeringsdatum bepalen. Dit is eenvoudig te berekenen. Begin met het invoeren van uw disconteringsvoet, dat de rendementsvoet is die u verwacht te behalen uit de investering.

- Klik , selecteer vervolgens .

- Stel de Disconteringsvoet in op 6,5.

- Stel Vanaf‑datum in op 30 september 2026.

- Selecteer “Contante waarde (PV) opnemen in schema...”.

- Klik om te sluiten.

- Klik op de -knop.

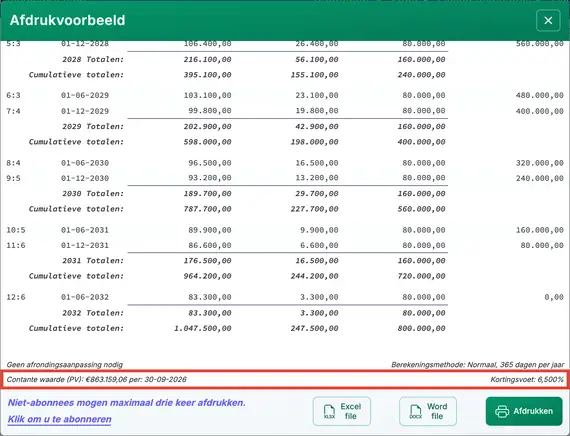

- Op 30 september 2026, met een verondersteld rendement van 6,5 %, is de contante waarde € 863.159,06.

Als een belegger de lening op 30 september 2026 koopt voor een prijs van € 863.159,00 en de lening vasthoudt tot alle betalingen op tijd zijn gedaan, zal hij een jaarlijks rendement van 6,5 % op de investering behalen. Het totale ontvangen bedrag zal € 1.047.500,00 bedragen.

Terug naar de Ultimate Financial Calculator.