Calculator precis de credit pentru construcţie™

Utilizaţi acest calculator de credit de construcție pentru împrumuturi multiple, neregulate şi plăţi cu dobândă exactă pe dată sau P&I.

- Plăţile pot fi regulate sau neregulate

- Tipăriţi programe de plată precise pe dată

- Acceptă modificări ale ratei dobânzii

- NEW: Export to XLSX/DOCX files

- NEW: YouTube video shows you how to use it.

Potrivit pentru bancheri, contabili, avocaţi şi dumneavoastră!

Ce este un credit de construcţie?

Un credit de construcţie oferă finanţare pe termen scurt pentru a acoperi costurile de construcţie în timp ce o proprietate este dezvoltată. Spre deosebire de creditele ipotecare tradiţionale, un credit de construcţie este eliberat în mai multe faze la etape de construcţie predefinite, nu ca o sumă unică.

Ce este un calculator de credit pentru construcţie?

Un calculator de credit pentru construcţie urmăreşte mai multe decontări ale împrumutului emise la intervale neregulate, împreună cu orice plăţi ale împrumutatului. Folosind aceste date, calculatorul determină soldul creditului restant la orice dată selectată.

Cum se utilizează Calculatorul precis de credit pentru construcţie (ACLC)?

Acest tutorial explică fiecare pas al procesului. La final, veţi putea monitoriza plăţile şi calcula soldul creditului la orice dată aleasă.

Cum diferă creditele de construcţie de ipotecile tradiţionale

În majoritatea cazurilor, creditorii nu emit o ipotecă pe o proprietate care nu a fost încă construită. În aceste situaţii, viitorul proprietar trebuie să solicite un credit de construcţie pentru locuinţă.

Spre deosebire de ipotecile, care sunt finanţate printr‑o singură plată, creditele de construcţie se acordă în mai multe tranşe. Împrumutatul, constructorul şi creditorul sunt de acord asupra costului total al construcţiei şi a părţii care va fi finanţată. Împrumutatul primeşte apoi fonduri în mod incremental, pe măsură ce fiecare etapă de construcţie este finalizată.

Această structură de decontare în tranşe ajută la reducerea riscului pentru creditor şi a costului potenţial pentru împrumutat. De exemplu, dacă întregul credit ar fi acordat integral şi constructorul ar intra în incapacitate de plată, împrumutatul ar fi totuşi responsabil pentru rambursarea sumei integrale. Prin controlul decontărilor, creditorul protejează ambele părţi.

Aceste probleme sunt rare când se lucrează cu un constructor de încredere. Totuşi, creditele de construcţie contribuie la reducerea riscului financiar şi a costurilor dobânzii.

De ce creditele de construcţie pot economisi bani

Împrumutatul plăteşte dobânda doar pentru sumele care au fost efectiv trase, nu pentru întreaga sumă a creditului. Pe măsură ce se fac noi decontări, soldul creditului restant creşte treptat. Acest lucru ajută la limitarea costurilor totale ale dobânzii.

Deşi economiile nu sunt întotdeauna mari, reducerea cheltuielilor cu dobânda rămâne benefică. Totuşi, creditele de construcţie au în general rate ale dobânzii mai mari decât ipotecile tradiţionale. Acest lucru reflectă riscul suplimentar pe care creditorul îl asumă în perioada de construcţie.

Mai jos…

Construction Loan Calculator with multiple loan disbursements

Pentru a seta moneda și formatul de dată preferate, faceţi clic pe link‑ul “$ : MM/DD/YYYY” din colţul din dreapta jos al oricărui calculator.

Informaţii

Care sunt cele două tipuri de credite pentru construcţie?

- Construcţie independentă — împrumutatul trebuie să solicite o ipotecă separată pe lângă creditul de construcţie.

- Construcţie spre permanent — acest credit se converteşte automat într‑o ipotecă, de obicei când autoritatea locală emite un certificat de locuire (CO).

Tipul de credit nu modifică modul în care se efectuează calculul. Totuşi, pentru împrumutat, un credit Construcţie spre permanent este adesea mai favorabil deoarece elimină riscul ca o ipotecă să nu fie aprobată după finalizarea construcţiei.

Totuşi, un acord de credit Construcţie spre permanent poate impune împrumutatului să convertească creditul într‑o ipotecă la acelaşi creditor. Dacă împrumutatul alege alt creditor, se poate aplica o penalizare. Această condiţie poate fi un dezavantaj dacă ratele dobânzii scad în timpul construcţiei, deoarece împrumutatul ar putea fi blocat la o rată ipotecară mai mare.

Plus două metode de amortizare

Odată ce împrumutătorul începe să distribuie fonduri constructorului, împrumutatul este în general obligat să înceapă să efectueze plăţi regulate. Aceasta se aplică atât pentru creditele autonome, cât și pentru cele de tip construcție‑pentru‑permanent.

Există două metode standard pentru calcularea plăților:

- Plata include atât principalul și dobânda (P&I).

- Plata include doar dobânda.

Calculatorul Accurate Construction Loan acceptă ambele opţiuni şi poate genera un grafic complet de amortizare.

Acest calculator funcționează la fel de bine pentru credite de construcție rezidențială şi credite de construcție comercială.

Instrucţiunile pas cu pas urmează. Deoarece creditele de construcție cu dobândă doar sunt mai frecvente, acest tutorial acoperă mai întâi acea opţiune.

Toți utilizatorii ar trebui să finalizeze mai întâi tutorialul inițial pentru a înțelege conceptele de bază și setările Calculatorului Financiar Ultimate (UFC).

Un tutorial pas cu pas

Calculaţi un credit de construcție cu mai multe avansuri — Tutorial 11

Urmăriţi pe YouTube

Credit de construcție cu dobândă doar

Pentru a crea un grafic de amortizare pentru creditul de construcție cu plăţi doar dobândă, urmaţi aceşti paşi:

- Setaţi Tipul graficului la Credit.

- Sau faceţi clic pe pentru a şterge orice intrări existente.

- Faceţi clic pe , şi setaţi Rotunjirea la Ajustaţi ultima sumă pentru a atinge soldul 0.

- În secţiunea de antet, aplicaţi următoarele setări:

- Pentru Metoda de calcul, selectaţi Regula U.S..

- Această metodă împiedică calculatorul să perceapă dobândă pentru dobânda acumulată dar neplătită anterior când se distribuie o nouă sumă de credit. Pentru a compara rezultatele, puteţi comuta la Normal.

- Setaţi Compunerea iniţială la Exact/Simplu.

- Introduceţi 5,5 pentru Rata dobânzii iniţiale.

- Pentru Metoda de calcul, selectaţi Regula U.S..

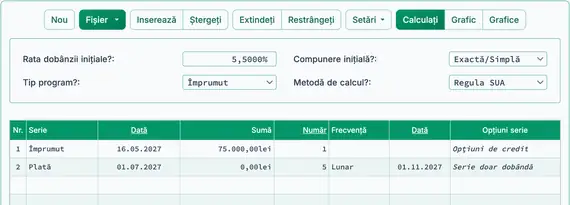

- În rândul 1 al zonei de introducere a fluxului de numerar, creaţi o serie Credit:

- Setaţi Data la 16 mai.

- Setaţi Suma la 75.000,00 lei.

- Setaţi Numărul (de perioade) la 1.

- Notă: Când numărul de perioade este 1, frecvenţa nu poate fi setată. Dacă se introduce o frecvenţă, calculatorul o va elimina când părăsiţi rândul.

- Accesaţi al doilea rând al zonei de introducere a fluxului de numerar. Creaţi graficul de plăţi anticipate:

- Selectaţi Plată pentru Seria.

- Setaţi Data la 1 iulie.

- Setaţi Suma la Necunoscut tastând N.

- Setaţi Numărul (de perioade) la 5.

- Acest exemplu presupune că construcţia va dura cinci luni, cu o plată datorată în prima zi a fiecărei luni.

- Puteţi modifica această valoare ulterior, dacă este necesar.

- Apăsaţi pe Tab pentru a trece la câmpul Frecvenţă. Selectaţi Lunar.

- Calculatorul va calcula automat Data de încheiere.

- Faceţi clic pe . Selectaţi Doar dobândă, apoi faceţi clic pe Activaţi “Doar dobândă” pentru suma de plată a seriei selectate în prezent. Faceţi clic pe Salvaţi modificările.

- Dacă Numărul (de perioade) este setat la 1, butonul s‑ar putea să nu apară. Schimbaţi‑l temporar la 2 pentru a accesa opţiunile, apoi readuce‑l la 1 dacă este necesar.

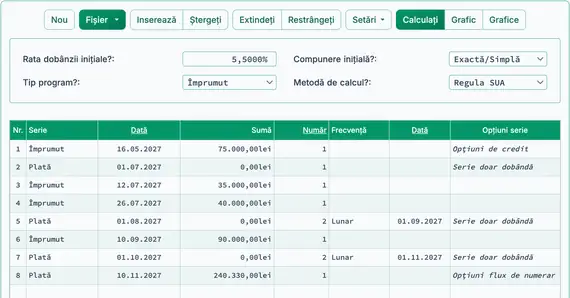

- Calculatorul dumneavoastră ar trebui să arate acum astfel (Fig. 1):

- Construcţia este în curs. Introduceţi trei distribuiri suplimentare de credit.

- În rândul 3 al zonei de introducere a fluxului de numerar, creaţi un eveniment Credit:

- Setaţi Data la 12 iulie.

- Setaţi Suma la 35.000,00 lei.

- Setaţi Numărul (de perioade) la 1.

- În rândul 4, creaţi o altă serie Credit:

- Setaţi Data la 26 iulie.

- Setaţi Suma la 40.000,00 lei.

- Setaţi Numărul (de perioade) la 1.

- În rândul 5, creaţi o a treia serie Credit:

- Stabiliţi data la 10 sept..

- Stabiliţi suma la 90.000,00 lei.

- Setaţi Numărul (de perioade) la 1.

- Ecranul dumneavoastră ar trebui să arate astfel (Fig. 2):

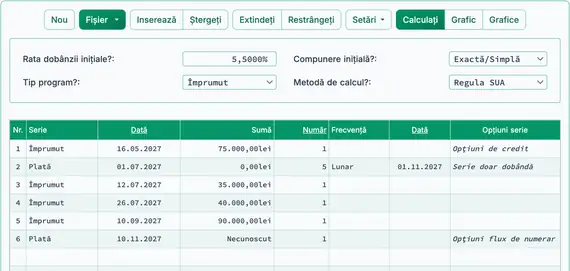

- În acest exemplu, anticipăm primirea certificatului de locuit şi transformarea creditului de construcție într-un credit ipotecar pe 10 noiembrie. În acel moment, calculaţi soldul final al creditului, inclusiv dobânda acumulată.

- În rândul 6, selectaţi Plată pentru Seria:

- Stabiliţi data la 10 noiembrie.

- Tastaţi N pentru a seta Suma la Necunoscută.

- Stabiliţi Numărul (de perioade) la 1. Vezi Fig. 3.

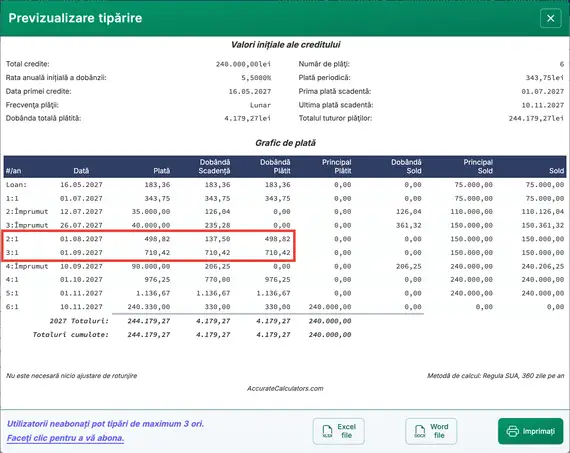

- Acum calculaţi plata finală datorată. Vezi Fig. 4.

(principal de 240.000 lei plus dobândă acumulată de 330,00 lei)

- După calcul, rândul 6 arată soldul creditului datorat la data selectată.

- Pentru a actualiza calculul, modificaţi data plăţii. De asemenea puteţi seta suma la Necunoscută şi recalculaţi. Plata finală se va ajusta în funcţie de noua dată.

- Plăţile periodice ale dobânzii se vor actualiza, de asemenea, pe măsură ce apar noi decontări. Revizuiţi graficul de amortizare pentru a vedea detaliile complete.

- Dacă împrumutatul ratează o plată programată, faceţi clic pe şi actualizaţi data plăţii afectate.

- Dacă proiectul de construcție se prelungeşte faţă de planificat:

- Ajustaţi numărul proiectat de plăţi, sau

- Dacă rândurile au fost deja extinse şi editate, inseraţi un nou rând de plată doar cu dobândă.

- Faceţi clic pe pentru a vizualiza graficul detaliat de amortizare doar cu dobândă. Vezi Fig. 5.

Împrumut de construcție cu plăţi principal şi dobândă

Pentru a crea un grafic de amortizare pentru creditul de construcție cu plăţi P&I (principal şi dobândă), urmaţi aceşti paşi:

- Setaţi Tipul graficului la Credit.

- Sau faceţi clic pe pentru a şterge orice intrări anterioare.

- Faceţi clic pe , şi setaţi Rotunjirea la Ajustaţi ultima sumă pentru a atinge soldul 0.

- În secţiunea de antet, aplicaţi următoarele setări:

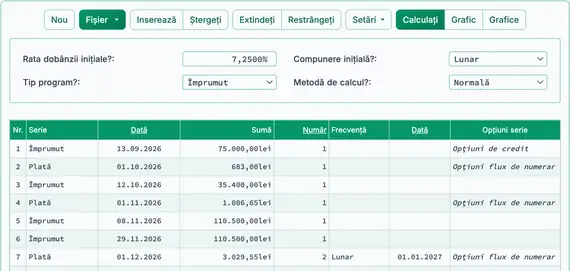

- Pentru Metodă de calcul, selectaţi Normală.

- Stabiliţi Capitalizarea iniţială la Lunar.

- Introduceţi 7,25 pentru Rata dobânzii iniţiale.

- În rândul 1 al zonei de introducere a fluxului de numerar, creaţi o serie Credit:

- Stabiliţi data la 13 septembrie.

- Stabiliţi suma la 75.000,00 lei.

- Setaţi Numărul (de perioade) la 1.

- Notă: Deoarece numărul de perioade este 1, câmpul frecvenţă este dezactivat. Dacă introduceţi o frecvenţă, calculatorul o elimină automat la ieşirea din rând.

- Accesaţi rândul 2 din zona de introducere a fluxului de numerar. Selectaţi Plată pentru Seria. Suma plăţii este în prezent necunoscută. Pentru a calcula o plată lunară gestionabilă, utilizaţi un termen de 15 ani (180 plăţi lunare). În acest exemplu, creditul va fi rambursat înainte de sfârşitul termenului de 15 ani.

- Stabiliţi data la 1 octombrie.

- Setaţi Suma la Necunoscut tastând N.

- Stabiliţi Numărul (de perioade) la 180.

- Apăsaţi Tab pentru a trece la Frecvenţă. Selectaţi Lunar.

- Data de încheiere va fi calculată automat de calculator.

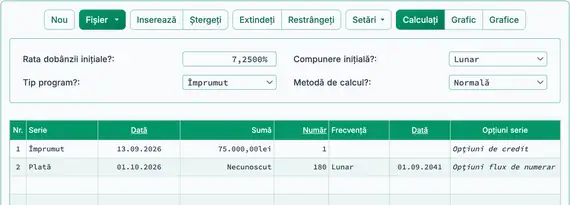

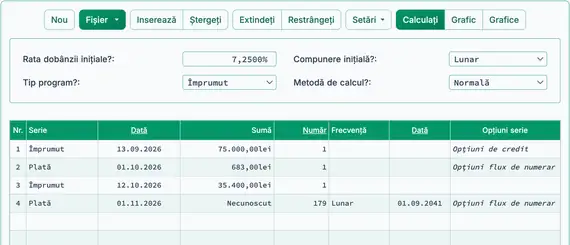

- Calculatorul dumneavoastră ar trebui să arate astfel (Fig. 6):

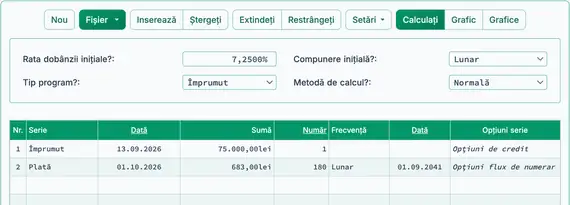

- Calculaţi suma necunoscută a plăţii. Rezultatul ar trebui să fie 683,00 lei. Vezi Fig. 7.

- Resetaţi Numărul (de perioade) pentru seria primei plăţi la 1. Acest pas este necesar deoarece are loc o singură plată înainte de a fi decontat următorul credit.

- În rândul 3 din zona de introducere a fluxului de numerar, creaţi un alt eveniment Credit:

- Stabiliţi data la 12 octombrie.

- Stabiliţi suma la 35.400,00 lei.

- Setaţi Numărul (de perioade) la 1.

- Accesaţi rândul 4 din zona de introducere a fluxului de numerar. Selectaţi Plată pentru Seria. Suma plăţii este necunoscută:

- Stabiliți Data la 1 noiembrie.

- Stabiliți Suma la Necunoscut.

- Stabiliți Numărul (de perioade) la 179 deoarece a fost deja efectuată o plată.

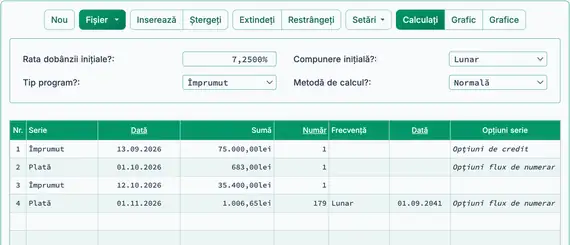

- Înainte de calcul, ecranul dumneavoastră ar trebui să semene cu acesta (Fig. 8):

- Calculaţi necunoscutul. Rezultatul este 1 006,65 lei. Vezi Fig. 9.

- Două decontări suplimentare ale creditului sunt efectuate în noiembrie.

- Resetaţi Numărul (de perioade) pentru seria a doua de plăţi (rând 4) la 1.

- În rândul 5 al zonei de introducere a fluxului de numerar, creaţi un eveniment Împrumut:

- Stabiliţi Data la 8 noiembrie.

- Stabiliţi Suma la 110 500,00 lei.

- Setaţi Numărul (de perioade) la 1.

- În rândul 6, creaţi un alt eveniment Împrumut:

- Stabiliţi Data la 29 noiembrie.

- Stabiliţi Suma la 110 500,00 lei.

- Setaţi Numărul (de perioade) la 1.

- În rândul 7, creaţi o nouă serie Plată. Suma plăţii regulate este necunoscută:

- Stabiliţi Data la 1 decembrie.

- Stabiliți Suma la Necunoscut.

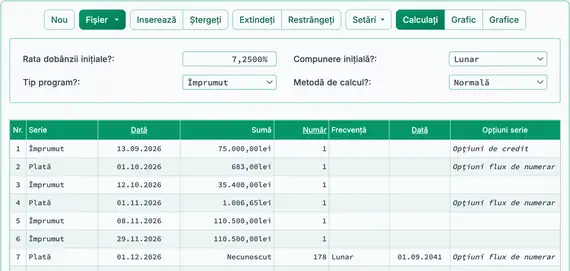

- Stabiliţi Numărul (de perioade) la 178 deoarece au fost deja efectuate două plăţi. Vezi Fig. 10.

- Înainte de calcul, ecranul dumneavoastră ar trebui să arate astfel:

- Calculaţi necunoscutul. Rezultatul este 3 029,55 lei. Vezi Fig. 11.

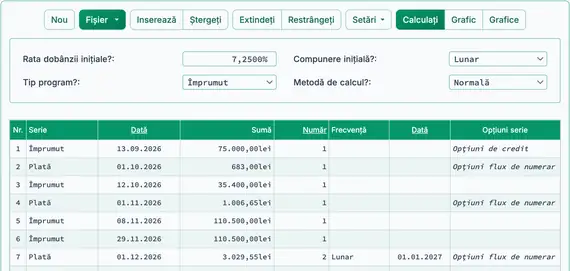

- Construcţia este finalizată. Creditul ipotecar se închide la 16 ianuarie. Care este soldul datorat?

- În rândul 7, stabiliţi Numărul (de perioade) la 2 pentru plăţi pe 1 decembrie şi 1 ianuarie.

- În rândul 8, stabiliţi Seria la Plată.

- Stabiliţi Data la 16 ianuarie.

- Stabiliți Suma la Necunoscut.

- Stabiliţi Numărul (de perioade) la 1. Vezi Fig. 12.

- Pentru a vizualiza un grafic detaliat de amortizare care arată cum fiecare plată lunară este alocată între principal și dobândă, faceţi clic pe fila .

- Pentru a vedea o cronologie grafică a activităţii creditului, faceţi clic pe fila .

Note finale: Împrumuturile de construcție nu sunt aceleaşi ca ipotecile. Aceste împrumuturi oferă finanţare temporară pentru proiecte de construcţie. Deoarece construcţia implică un risc mai mare pentru creditor, rata dobânzii este în general mai mare decât cea a unei ipoteci tradiţionale. Odată ce proiectul este finalizat şi se emite un certificat de locuire (CO), creditul este, de obicei, convertit într‑o ipotecă convenţională.

Flexibilitatea UFC vă permite să modelaţi cu precizie decontări eșalonate şi structuri de plată variabile, întâlnite frecvent în acordurile de credit de construcţie.

TValue este o marcă înregistrată a companiei TimeValue Software.

Puteţi adăuga un comentariu la o singură tranzacţie (de ex. când #Periods = 1) şi, opţional, să îl tipăriţi în grafic.

Exemple: “Check #10356” sau “taxă de întârziere pentru 10 zile @ rată zilnică 0,00225%”

Comentariile sunt limitate la 128 de caractere.

Comentariile sunt salvate într-un fișier când faceţi clic pe “Fișier,” “Salvează ca...”