Exakt byggnadslånekalkylator™

Använd denna byggnadskreditivkalkylator för flera, oregelbundna låneuttag och exakt datum ränta‑endast‑ eller P&I‑betalningar.

- Betalningar kan vara regelbundna eller oregelbundna

- Skriv ut datumkorrekta scheman.

- Stöder ränteändringar

- NEW: Export to XLSX/DOCX files

- NEW: YouTube video shows you how to use it.

Lämplig för bankirer, revisorer, advokater och dig!

Vad är ett byggnadslån?

Ett byggnadslån ger kortfristig finansiering för att täcka byggkostnader medan en fastighet utvecklas. Till skillnad från traditionella hypotek betalas ett byggnadslån ut i flera faser vid förutbestämda byggstadier, snarare än som en enda engångssumma.

Vad är en byggnadslånekalkylator?

En byggnadslånekalkylator spårar flera låneutbetalningar som sker på oregelbundna intervaller, tillsammans med eventuella betalningar av låntagaren. Med dessa indata bestämmer kalkylatorn det utestående lånesaldot för ett valt datum.

Hur använder du den exakta byggnadslånekalkylatorn (ACLC)?

Denna handledning förklarar varje steg i processen. I slutet kommer du att kunna övervaka betalningar och beräkna lånesaldot för ett valt datum.

Hur byggnadslån skiljer sig från traditionella hypotek

I de flesta fall utfärdar långivare ingen hypotek på en fastighet som ännu inte är byggd. I sådana situationer måste en framtida husägare ansöka om ett byggnadslån.

Till skillnad från hypotek, som finansieras i en enda utbetalning, utfärdas byggnadslån i flera omgångar. Låntagaren, byggherren och långivaren kommer överens om den totala byggkostnaden och den del som ska finansieras. Låntagaren får sedan medel stegvis, i takt med att varje byggstadium slutförs.

Denna stegvisa utbetalningsstruktur hjälper till att minska risken för långivaren och potentiella kostnader för låntagaren. Till exempel, om hela lånet skulle betalas ut på en gång och byggherren gick i konkurs, skulle låntagaren fortfarande vara ansvarig för att återbetala hela beloppet. Genom att kontrollera utbetalningarna skyddar långivaren båda parter.

Sådana problem är ovanliga när man arbetar med en pålitlig byggherre. Ändå hjälper byggnadslån till att minska finansiell risk och begränsa räntekostnader.

Varför byggnadslån kan spara pengar

Låntagaren betalar ränta endast på de belopp som faktiskt har uttagits, inte på hela lånebeloppet. När nya utbetalningar görs ökar det utestående lånesaldot gradvis. Detta hjälper till att begränsa de totala räntekostnaderna.

Även om besparingarna inte alltid är stora, är det fortfarande fördelaktigt att minska räntekostnaderna. Byggnadslån har dock vanligtvis högre räntesatser än traditionella hypotek. Detta speglar den extra risk som långivaren tar under byggfasen.

Mer nedan…

Construction Loan Calculator with multiple loan disbursements

För att ställa in din föredragna valuta och datumformat, klicka på länken “$ : MM/DD/YYYY” i det nedre högra hörnet på någon kalkylator.

Information

Vilka är de två typerna av byggnadslån?

- Fristående byggnad — låntagaren måste ansöka om ett separat hypotek utöver byggnadslånet.

- Byggnad‑till‑permanent — detta lån konverteras automatiskt till ett hypotek, vanligtvis när den lokala myndigheten utfärdar ett intagningsbevis (CO).

Lånetypen förändrar inte hur beräkningen utförs. För låntagaren är ett byggnad‑till‑permanent lån ofta mer fördelaktigt eftersom det eliminerar risken att ett hypotek inte godkänns efter att byggnationen är slutförd.

Ett byggnad‑till‑permanent låneavtal kan dock kräva att låntagaren konverterar lånet till ett hypotek hos samma långivare. Väljer låntagaren en annan långivare kan en straffavgift tillkomma. Detta villkor kan vara en nackdel om räntorna sjunker under byggperioden, eftersom låntagaren då kan vara bunden till en högre hypoteksränta.

Två extra amorteringsmetoder

När långivaren börjar betala ut medel till byggaren måste låntagaren i allmänhet börja göra regelbundna betalningar. Detta gäller oavsett om lånet är fristående eller byggnad‑till‑permanent.

Det finns två standardmetoder för att beräkna betalningar:

- Betalningen inkluderar både kapital och ränta (P&I).

- Betalningen inkluderar endast ränta.

Den korrekta byggnadslånekalkylatorn stöder båda alternativen och kan generera en komplett amorteringsplan.

Denna kalkylator fungerar lika bra för både hembyggnadslån och kommersiella byggnadslån.

Steg‑för‑steg‑instruktioner följer. Eftersom ränta‑endast byggnadslån är vanligare behandlar denna handledning först det alternativet.

Alla användare bör först slutföra den mer detaljerade inledande handledning för att förstå de grundläggande begreppen och inställningarna i Ultimate Financial Calculator (UFC).

Steg‑för‑steg‑handledning

Beräkna ett byggnadslån med flera låneutbetalningar — Handledning 11

Se på YouTube

Ränta‑endast byggnadslån

För att skapa ett byggnadslåne‑amorteringsschema med ränta‑endast betalningar, följ dessa steg:

- Ställ in Schematyp till Lån.

- Eller klicka på för att rensa befintliga poster.

- Klicka på och ställ in Avrundning till Justera sista beloppet för att nå nollsaldo.

- I rubriksektionen, tillämpa följande inställningar:

- För Beräkningsmetod, välj U.S.-regeln.

- Denna metod förhindrar kalkylatorn från att debitera ränta på tidigare upplupen men obetald ränta när ett nytt lånebelopp betalas ut. För att jämföra resultat kan du växla till Normal.

- Ställ in Inledande sammansättning till Exakt/Enkel.

- Ange 5,5 för den Inledande räntesatsen.

- För Beräkningsmetod, välj U.S.-regeln.

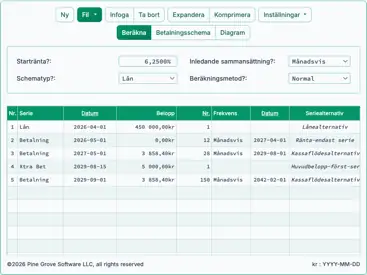

- I rad 1 i kassaflödesinmatningsområdet, skapa en Lån-serie:

- Ställ in Datumet till 16 maj.

- Ställ in Beloppet till 75 000,00 kr.

- Ställ in Antal (perioder) till 1.

- Obs: När antalet perioder är 1 kan frekvensen inte ställas in. Om en frekvens anges kommer kalkylatorn att ta bort den när du lämnar raden.

- Gå till den andra raden i kassaflödesinmatningsområdet. Skapa det förväntade betalningsschemat:

- Välj Betalning för Serien.

- Ställ in Datumet till 1 juli.

- Ställ in Beloppet till Okänd genom att skriva O.

- Ställ in Antal (perioder) till 5.

- Detta exempel antar att byggnationen varar i fem månader, med en betalning förfallen den första varje månad.

- Du kan ändra detta värde senare om så behövs.

- Tryck på Tab för att gå till fältet Frekvens. Välj Månatlig.

- Kalkylatorn kommer automatiskt att beräkna Slutdatumet.

- Klicka på . Välj Ränta‑endast, klicka sedan på Aktivera “Ränta‑endast” betalningsbelopp för den aktuellt valda serien. Klicka på Spara ändringar.

- Om Antal (perioder) är inställt på 1, kan knappen saknas. Ändra den tillfälligt till 2 för att komma åt alternativen, och återställ den sedan till 1 om så krävs.

- Din kalkylator bör nu se ut så här (Fig. 1):

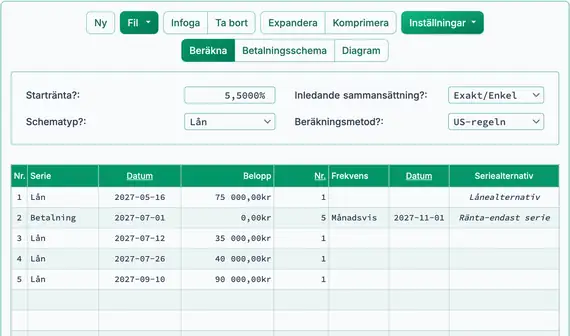

- Byggnationen pågår. Ange tre ytterligare lånutbetalningar.

- I rad 3 i kassaflödesinmatningsområdet, skapa en Lån-händelse:

- Ställ in Datumet till 12 juli.

- Ställ in Beloppet till 35 000,00 kr.

- Ställ in Antal (perioder) till 1.

- I rad 4, skapa en annan Lån-serie:

- Ställ in Datumet till 26 juli.

- Ställ in Beloppet till 40 000,00 kr.

- Ställ in Antal (perioder) till 1.

- I rad 5, skapa en tredje Lån-serie:

- Ställ in Datum till 10 sep..

- Ställ in Belopp till 90 000,00 kr.

- Ställ in Antal (perioder) till 1.

- Skärmen bör nu se ut så här (Fig. 2):

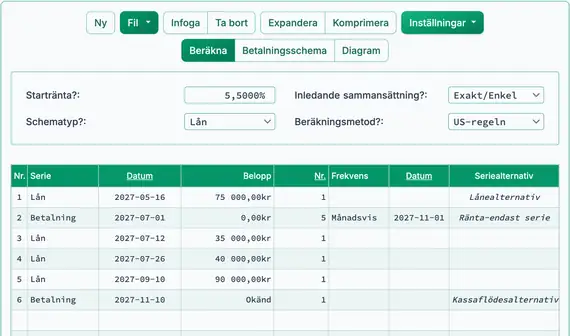

- I det här exemplet förväntas vi få färdigställningsbeviset och omvandla byggnadslånet till ett bolån den 10 nov.. Vid den tidpunkten beräknas det slutliga lånesaldot, inklusive upplupen ränta.

- I rad 6 väljer du Betalning för Serie:

- Ställ in Datum till 10 nov..

- Skriv O för att ställa in Belopp till Okänt.

- Ställ in Antal perioder till 1. Se Fig. 3.

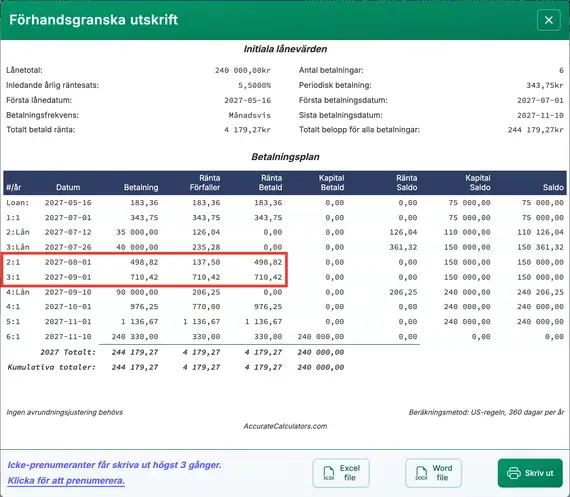

- Beräkna nu den slutgiltiga betalningen. Se Fig. 4.

(240 000 kr huvudbelopp plus 330,00 kr upplupen ränta)

- Efter beräkning visar rad 6 lånesaldot per det valda datumet.

- För att uppdatera beräkningen, ändra betalningsdatumet. Du kan också ställa in beloppet till Okänt och beräkna på nytt. Den slutgiltiga betalningen justeras utifrån det nya datumet.

- Periodiska räntebetalningar uppdateras också när ytterligare utbetalningar sker. Granska amorteringsplanen för att se hela detaljerna.

- Om låntagaren missar en planerad betalning, klicka och uppdatera det berörda betalningsdatumet.

- Om byggprojektet pågår längre än planerat:

- Justera det beräknade antalet betalningar, eller

- Om rader redan har expanderats och redigerats, infoga en ny rad med en enda ränta‑endast betalning.

- Klicka för att visa den detaljerade ränta‑endast amorteringsplanen. Se Fig. 5.

Byggnadslån med kapital‑ och räntebetalningar

För att skapa en byggnadslåne‑amorteringsplan med P&I (kapital‑ och räntebetalningar), följ dessa steg:

- Ställ in Schematyp till Lån.

- Eller klicka för att rensa eventuella tidigare inmatningar.

- Klicka på och ställ in Avrundning till Justera sista beloppet för att nå nollsaldo.

- I rubriksektionen, tillämpa följande inställningar:

- För Beräkningsmetod, välj Normal.

- Ställ in Inledande sammansättning till Månatlig.

- Ange 7,25 för den Inledande räntesats.

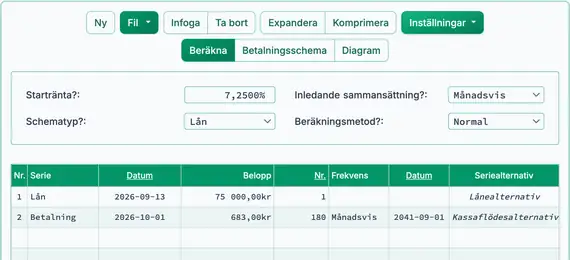

- I rad 1 i kassaflödesinmatningsområdet, skapa en Lån-serie:

- Ställ in Datum till 13 sep.

- Ställ in Belopp till 75 000,00 kr.

- Ställ in Antal (perioder) till 1.

- Obs: Eftersom antalet perioder är 1, är fältet för frekvens inaktiverat. Om du anger en frekvens tar kalkylatorn automatiskt bort den när du lämnar raden.

- Gå till rad 2 i kassaflödesinmatningsområdet. Välj Betalning för Serie. Betalningsbeloppet är för närvarande okänt. För att beräkna en hanterbar månatlig betalning, använd en 15‑årsperiod (180 månatliga betalningar). I detta exempel kommer lånet att återbetalas innan den 15‑årsperioden avslutas.

- Ställ in Datum till 1 okt.

- Ställ in Beloppet till Okänd genom att skriva O.

- Ställ in Antal perioder till 180.

- Tryck på Tab för att gå till Frekvens. Välj Månatlig.

- Slutdatum beräknas automatiskt av kalkylatorn.

- Kalkylatorn bör nu se ut så här (Fig. 6):

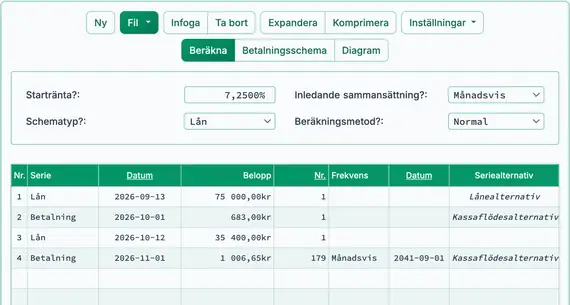

- Beräkna det okända betalningsbeloppet. Resultatet ska vara 683,00 kr. Se Fig. 7.

- Återställ Antal perioder för den första betalningsserien till 1. Detta steg krävs eftersom endast en betalning sker innan nästa lån utbetalas.

- I rad 3 i kassaflödesinmatningsområdet, skapa ett annat Lån-händelse:

- Ställ in Datum till 12 okt..

- Ställ in Belopp till 35 400,00 kr.

- Ställ in Antal (perioder) till 1.

- Gå till rad 4 i kassaflödesinmatningsområdet. Välj Betalning för Serie. Betalningsbeloppet är okänt:

- Ställ in Datum till 1 november.

- Ställ in Belopp till Okänd.

- Ställ in Antal (perioder) till 179 eftersom en betalning redan har gjorts.

- Innan beräkning ska din skärm se ut så här (Fig. 8):

- Beräkna det okända. Resultatet är 1 006,65 kr. Se Fig. 9.

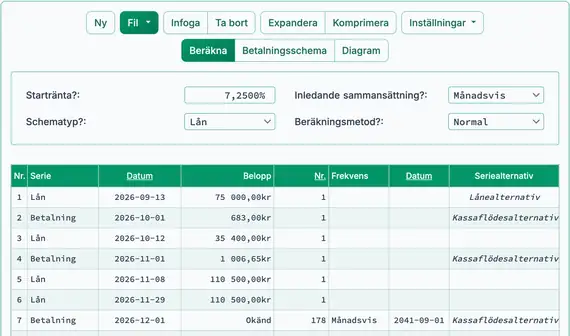

- Två ytterligare låneutbetalningar görs i november.

- Återställ Antal (perioder) för den andra betalningsserien (rad 4) till 1.

- I rad 5 i kassaflödesinmatningsområdet, skapa en Lån-händelse:

- Ställ in Datum till 8 november.

- Ställ in Belopp till 110 500,00 kr.

- Ställ in Antal (perioder) till 1.

- I rad 6, skapa ytterligare en Lån-händelse:

- Ställ in Datum till 29 november.

- Ställ in Belopp till 110 500,00 kr.

- Ställ in Antal (perioder) till 1.

- I rad 7, skapa en ny Betalning-serie. Det ordinarie betalningsbeloppet är okänt:

- Ställ in Datum till 1 december.

- Ställ in Belopp till Okänd.

- Ställ in Antal (perioder) till 178 eftersom två betalningar redan har gjorts. Se Fig. 10.

- Innan beräkning ska din skärm se ut så här:

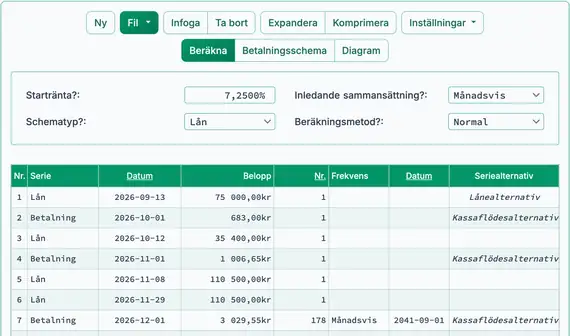

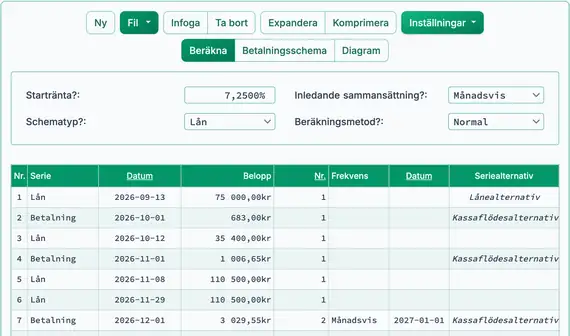

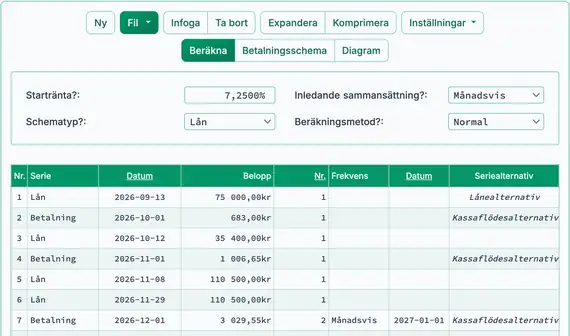

- Beräkna det okända. Resultatet är 3 029,55 kr. Se Fig. 11.

- Byggnationen är klar. Bolånet avslutas den 16 januari. Vad är det utestående saldot?

- I rad 7, ställ in Antal (perioder) till 2 för betalningar den 1 december och 1 januari.

- I rad 8, ställ in Serien till Betalning.

- Ställ in Datum till 16 januari.

- Ställ in Belopp till Okänd.

- Ställ in Antal (perioder) till 1. Se Fig. 12.

- För att visa ett detaljerat amorteringsschema som visar hur varje månatlig betalning fördelas mellan kapital och ränta, klicka på fliken .

- För att se en grafisk tidslinje för låneaktiviteten, klicka på fliken .

Slutliga anteckningar: Byggnadslån är inte samma som bolån. Dessa lån ger tillfällig finansiering för byggprojekt. Eftersom konstruktion innebär större risk för långivaren är räntesatsen vanligtvis högre än för ett traditionellt bolån. När projektet är färdigt och ett brukstillstånd (CO) utfärdas, konverteras lånet vanligtvis till ett konventionellt bolån.

Flexibiliteten i UFC gör det möjligt att exakt modellera fördelade utbetalningar och föränderliga betalningsstrukturer som ofta förekommer i byggnadslåneavtal.

TValue är ett varumärke för TimeValue Software.

Du kan lägga till en kommentar till en enda transaktion (dvs. när #Perioder = 1) och eventuellt låta den skrivas ut i schemat.

Exempel: “Check #10356” eller “förseningsavgift för 10 dagar sen @ daglig ränta 0,00225 %”

Kommentarer är begränsade till 128 tecken.

Kommentarer sparas till en fil när du klickar på “Arkiv,” “Spara som...”