Nøjagtig bygge‑låneberegner™

Brug denne byggelånsberegner til flere, uregelmæssige lån og præcise dato‑baserede rentebetalings‑ eller P&I‑betalinger.

- Betalinger kan være regelmæssige eller uregelmæssige

- Udskriv datopræcise tidsplaner.

- Understøtter renteændringer

- NEW: Export to XLSX/DOCX files

- NEW: YouTube video shows you how to use it.

Velegnet til bankfolk, revisorer, advokater og dig!

Hvad er et bygge‑lån?

Et bygge‑lån giver kortfristig finansiering til dækning af byggeomkostninger, mens en ejendom er under udvikling. I modsætning til traditionelle realkreditlån udbetales et bygge‑lån i flere faser på forudbestemte bygge‑milepæle i stedet for som et enkelt engangsbeløb.

Hvad er en beregner til bygge‑lån?

En beregner til bygge‑lån sporer flere låneudbetalinger foretaget med uregelmæssige mellemrum samt eventuelle betalinger foretaget af låntageren. Ved hjælp af disse input beregner den udestående lånesaldo på en valgfri dato.

Hvordan bruger du den nøjagtige beregner til bygge‑lån (ACLC)?

Denne vejledning forklarer hvert trin i processen. Når du er færdig, vil du kunne overvåge betalingerne og beregne lånesaldoen på en valgt dato.

Hvordan bygge‑lån adskiller sig fra traditionelle realkreditlån

I de fleste tilfælde udsteder långivere ikke et realkreditlån på en ejendom, der endnu ikke er bygget. I sådanne situationer skal den kommende boligejer ansøge om et bygge‑lån.

I modsætning til realkreditlån, som finansieres i en enkelt udbetaling, udstedes bygge‑lån i flere tranche. Låntageren, byggeren og långiveren bliver enige om de samlede byggeomkostninger og den del, der skal finansieres. Låntageren modtager derefter midler løbende, efterhånden som hver bygge‑milepæl er fuldført.

Denne trinvis udbetalingsstruktur hjælper med at reducere risikoen for långiveren og de potentielle omkostninger for låntageren. Hvis hele lånet blev udbetalt på én gang, og byggeren gik i misligholdelse, ville låntageren stadig være forpligtet til at tilbagebetale hele beløbet. Ved at styre udbetalingerne beskytter långiveren begge parter.

Sådanne problemer er sjældne, når man arbejder med en pålidelig byggherre. Ikke desto mindre hjælper bygge‑lån stadig med at reducere den finansielle risiko og begrænse renteomkostningerne.

Hvorfor bygge‑lån kan spare penge

Låntageren betaler kun renter på de beløb, der faktisk er trukket, ikke på hele lånebeløbet. Efterhånden som nye udbetalinger foretages, stiger den udestående lånesaldo gradvist. Dette hjælper med at begrænse de samlede renteomkostninger.

Selvom besparelserne ikke altid er store, er det stadig fordelagtigt at reducere renteudgifter. Bygge‑lån har dog typisk højere rentesatser end traditionelle realkreditlån. Dette afspejler den ekstra risiko, som långiveren påtager sig i byggefasen.

Mere nedenfor…

Construction Loan Calculator with multiple loan disbursements

For at indstille din foretrukne valuta og datoformat, klik på “$ : MM/DD/YYYY” linket i nederste højre hjørne af enhver beregner.

Information

Hvad er de to typer af bygge‑lån?

- Stand‑alone bygning — låntageren skal ansøge om et separat realkreditlån ud over bygge‑lånet.

- Bygge‑til‑permanent — dette lån konverteres automatisk til et realkreditlån, typisk når den lokale myndighed udsteder en beboelsesattest (CO).

Lånetypen ændrer ikke, hvordan beregningen udføres. For låntageren er et bygge‑til‑permanent lån ofte mere fordelagtigt, fordi det fjerner risikoen for, at et realkreditlån ikke godkendes efter byggeriet er afsluttet.

Et bygge‑til‑permanent låneaftale kan dog kræve, at låntageren konverterer lånet til et realkreditlån hos den samme långiver. Vælger låntageren en anden långiver, kan der pålægges en straf. Denne betingelse kan være en ulempe, hvis rentesatserne falder under byggefasen, da låntageren kan blive låst fast i en højere realkreditrente.

To ekstra afdragsmetoder

Når långiveren begynder at udbetale midler til byggeren, skal låntageren som regel begynde at foretage regelmæssige betalinger. Dette gælder, uanset om lånet er et enkeltstående lån eller et bygge‑til‑permanent‑lån.

Der er to standardmetoder til beregning af betalinger:

- Betalingen omfatter både hovedstol og rente (P&I).

- Betalingen omfatter kun rente.

Den nøjagtige byggelånsberegner understøtter begge muligheder og kan generere en komplet afdragsplan.

Denne beregner fungerer lige så godt for både boligbygge‑lån og kommercielle bygge‑lån.

Trin‑for‑trin‑instruktioner følger. Da rente‑kun‑byggelån er mere almindelige, dækker denne vejledning først den mulighed.

Alle brugere bør først gennemføre den mere detaljerede indledende vejledning for at forstå de grundlæggende begreber og indstillinger i Ultimate Financial Calculator (UFC).

En trin‑for‑trin‑vejledning

Beregn et byggelån med flere låneudbetalinger — Vejledning 11

Se på YouTube

Rente‑kun‑byggelån

For at oprette en afdragsplan for et byggelån med kun rente‑betalinger, følg disse trin:

- Indstil Plan type til Lån.

- Eller klik for at rydde eventuelle eksisterende poster.

- Klik , og indstil Afrunding til Juster det sidste beløb, så balancen bliver 0.

- I overskriftssektionen anvendes følgende indstillinger:

- Vælg Beregningstype, vælg U.S. Rule.

- Denne metode forhindrer beregneren i at pålægge rente på tidligere optjent, men ubetalt rente, når et nyt lånebeløb udbetales. For at sammenligne resultater kan du skifte til Normal.

- Indstil Første sammensætning til Eksakt/Simpel.

- Indtast 5,5 for den Første rentesats.

- Vælg Beregningstype, vælg U.S. Rule.

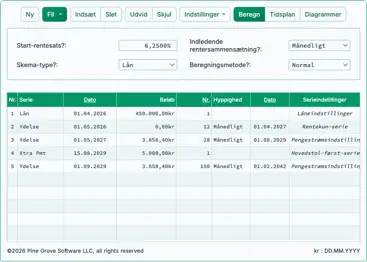

- I række 1 i cash‑flow‑inddataområdet opret en Lån-serie:

- Sæt Datoen til 16. maj.

- Indstil Beløbet til 75.000,00 kr.

- Indstil Antal (perioder) til 1.

- Bemærk: Når antallet af perioder er 1, kan frekvensen ikke indstilles. Hvis en frekvens indtastes, vil beregneren fjerne den, når du forlader rækken.

- Gå til den anden række i cash‑flow‑inddataområdet. Opret den forventede betalingsplan:

- Vælg Betaling for Serien.

- Sæt Datoen til 1. juli.

- Indstil Beløbet til Ukendt ved at skrive U.

- Indstil Antal (perioder) til 5.

- Dette eksempel antager, at byggeriet varer fem måneder, med én betaling forfalden den første i hver måned.

- Du kan ændre denne værdi senere, hvis nødvendigt.

- Tryk på Tab for at gå til feltet Frekvens. Vælg Månedligt.

- Beregneren vil automatisk beregne Slutdato.

- Klik . Vælg Rente‑kun, og klik derefter på Aktiver “Rente‑kun” betalingsbeløb for den aktuelt valgte serie. Klik Gem ændringer.

- Hvis Antal (perioder) er sat til 1, kan knappen muligvis ikke vises. Skift den midlertidigt til 2 for at få adgang til indstillingerne, og sæt den derefter tilbage til 1, hvis nødvendigt.

- Din beregner bør nu se sådan ud (Fig. 1):

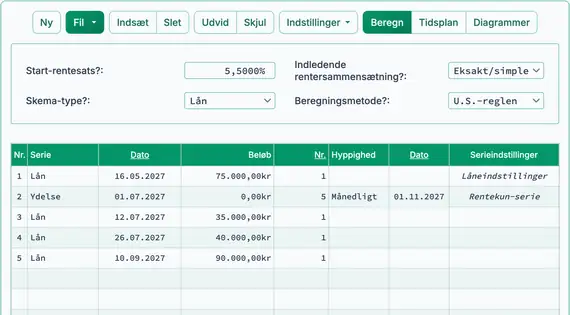

- Byggeriet er i gang. Indtast tre yderligere låneudbetalinger.

- I række 3 i cash‑flow‑inddataområdet opret en Lån-hændelse:

- Sæt Datoen til 12. juli.

- Indstil Beløbet til 35.000,00 kr.

- Indstil Antal (perioder) til 1.

- I række 4 opret en anden Lån-serie:

- Sæt Datoen til 26. juli.

- Indstil Beløbet til 40.000,00 kr.

- Indstil Antal (perioder) til 1.

- I række 5 opret en tredje Lån-serie:

- Indstil Dato til sep. 10.

- Indstil Beløb til 90.000,00 kr.

- Indstil Antal (perioder) til 1.

- Din skærm skal nu se sådan ud (Fig. 2):

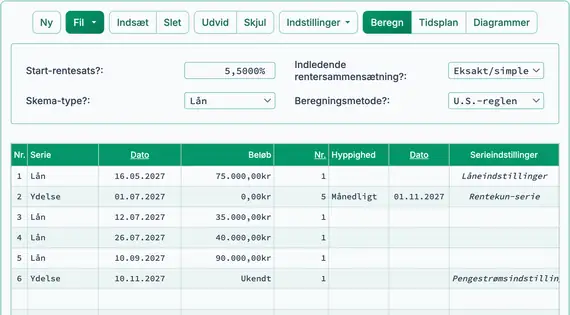

- I dette eksempel forventer vi at modtage brugsattesten og omdanne byggelånet til et realkreditlån den nov. 10. På det tidspunkt beregnes den endelige lånebalance inklusive påløbne renter.

- I række 6 skal du vælge Betaling for Serien:

- Indstil Dato til nov. 10.

- Skriv U for at indstille Beløb til Ukendt.

- Indstil Antal (perioder) til 1. Se Fig. 3.

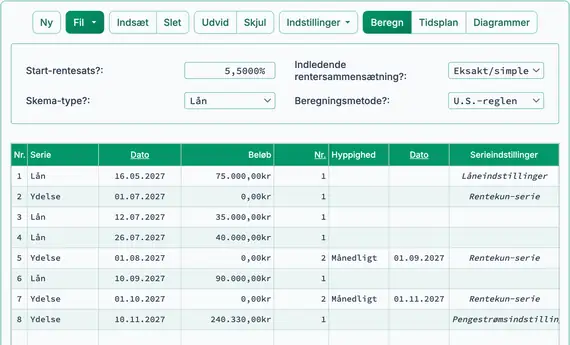

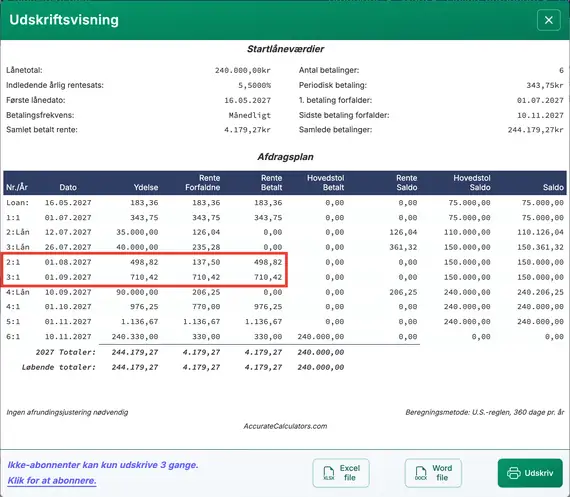

- Beregn nu den endelige betaling. Se Fig. 4.

(240.000,00 kr hovedstol plus 330,00 kr påløbne renter)

- Efter beregning viser række 6 lånebalancen pr. den valgte dato.

- For at opdatere beregningen skal du ændre betalingsdatoen. Du kan også indstille beløbet til Ukendt og genberegne. Den endelige betaling vil blive justeret efter den nye dato.

- Periodiske rentebetalinger vil også blive opdateret, når yderligere udbetalinger finder sted. Gennemse afdragsplanen for at se alle detaljer.

- Hvis låntageren misser en planlagt betaling, klik og opdater den berørte betalingsdato.

- Hvis byggeprojektet varer længere end planlagt:

- Justér det forventede antal betalinger, eller

- Hvis rækker allerede er udvidet og redigeret, indsæt en ny enkelt rentebetalingsrække.

- Klik for at se den detaljerede rentebetalings‑afdragsplan. Se Fig. 5.

Byggelån med hovedstol‑ og rentebetalinger

For at oprette en afdragsplan for byggelån med P&I (hovedstol‑ og rentebetalinger) skal du følge disse trin:

- Indstil Plan type til Lån.

- Eller klik for at rydde eventuelle tidligere indtastninger.

- Klik , og indstil Afrunding til Juster det sidste beløb, så balancen bliver 0.

- I overskriftssektionen anvendes følgende indstillinger:

- Vælg Beregningsmetode til Normal.

- Indstil Første sammensætning til Månedlig.

- Indtast 7,25 for den Første rentesats.

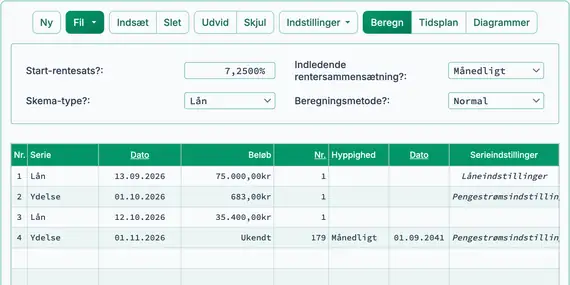

- I række 1 i cash‑flow‑inddataområdet opret en Lån-serie:

- Indstil Dato til sep. 13.

- Indstil Beløb til 75.000,00 kr.

- Indstil Antal (perioder) til 1.

- Bemærk: Da antallet af perioder er 1, er feltet for frekvens deaktiveret. Hvis du indtaster en frekvens, fjerner beregneren den automatisk, når du forlader rækken.

- Gå til række 2 i cash‑flow‑inddataområdet. Vælg Betaling for Serien. Betalingsbeløbet er i øjeblikket ukendt. For at beregne en håndterbar månedlig ydelse, brug en 15‑års løbetid (180 månedlige betalinger). I dette eksempel vil lånet blive afdraget før udløbet af den 15‑års periode.

- Indstil Dato til okt. 1.

- Indstil Beløbet til Ukendt ved at skrive U.

- Indstil Antal (perioder) til 180.

- Tryk på Tab for at gå til Frekvens. Vælg Månedlig.

- Den Slutdato beregnes automatisk af beregneren.

- Din beregner skal nu se sådan ud (Fig. 6):

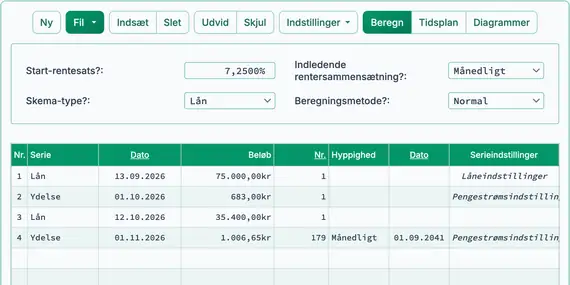

- Beregn det ukendte betalingsbeløb. Resultatet skal være 683,00 kr. Se Fig. 7.

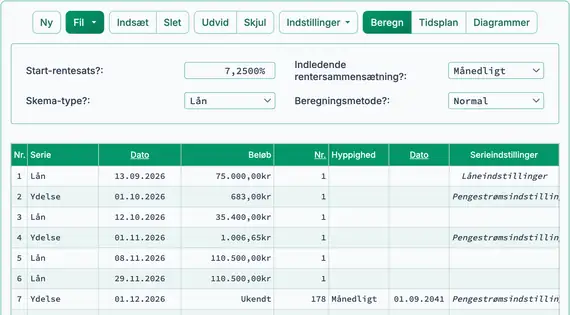

- Nulstil Antal (perioder) for den første betalingsserie til 1. Dette trin er nødvendigt, fordi kun én betaling finder sted før det næste lån udbetales.

- I række 3 i cash‑flow‑inddataområdet skal du oprette en ny Låne-begivenhed:

- Indstil Dato til okt. 12.

- Indstil Beløb til 35.400,00 kr.

- Indstil Antal (perioder) til 1.

- Gå til række 4 i cash‑flow‑inddataområdet. Vælg Betaling for Serien. Betalingsbeløbet er ukendt:

- Indstil Dato til november 1.

- Indstil Beløb til Ukendt.

- Indstil Antal (perioder) til 179, fordi én betaling allerede er foretaget.

- Før du beregner, skal din skærm ligne dette (Fig. 8):

- Beregn den ukendte. Resultatet er 1.006,65 kr. Se Fig. 9.

- To ekstra låneudbetalinger foretages i november.

- Nulstil Antal (perioder) for den anden betalingsserie (række 4) til 1.

- I række 5 i cash‑flow‑inddataområdet skal du oprette en Lån hændelse:

- Indstil Dato til november 8.

- Indstil Beløb til 110.500,00 kr.

- Indstil Antal (perioder) til 1.

- I række 6 skal du oprette en anden Lån hændelse:

- Indstil Dato til november 29.

- Indstil Beløb til 110.500,00 kr.

- Indstil Antal (perioder) til 1.

- I række 7 skal du oprette en ny Betaling-serie. Den almindelige betalingsbeløb er ukendt:

- Indstil Dato til december 1.

- Indstil Beløb til Ukendt.

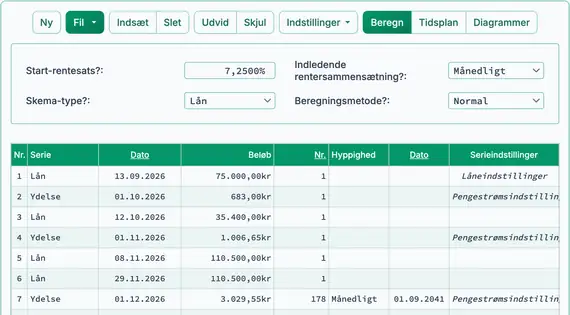

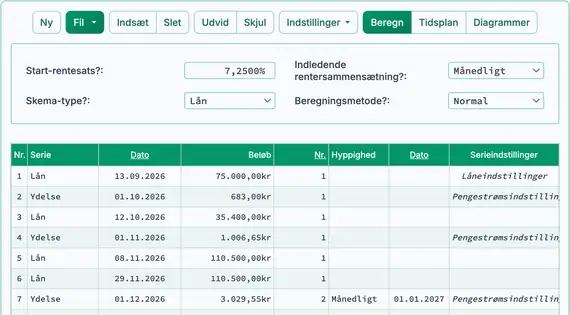

- Indstil Antal (perioder) til 178, fordi to betalinger allerede er foretaget. Se Fig. 10.

- Før du beregner, skal din skærm se sådan ud:

- Beregn den ukendte. Resultatet er 3.029,55 kr. Se Fig. 11.

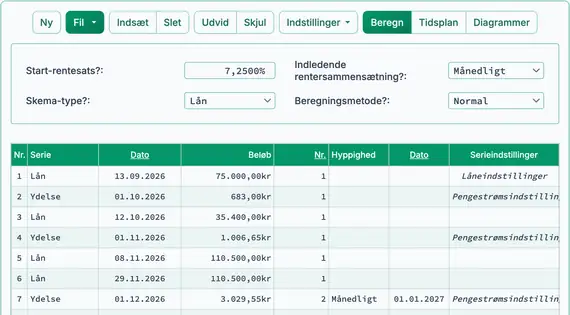

- Byggeriet er færdigt. Mortgagen afsluttes den januar 16. Hvad er den skyldige saldo?

- I række 7 skal du indstille Antal (perioder) til 2 for betalinger den Dec. 1 og Jan. 1.

- I række 8 skal du indstille Serie til Betaling.

- Indstil Dato til januar 16.

- Indstil Beløb til Ukendt.

- Indstil Antal (perioder) til 1. Se Fig. 12.

- For at se en detaljeret afdragsplan, der viser hvordan hver månedlig betaling fordeles mellem hovedstol og rente, klik på fanen .

- For at se en grafisk tidslinje over låneaktiviteten, klik på fanen .

Afsluttende bemærkninger: Byggelån er ikke det samme som realkreditlån. Disse lån giver midlertidig finansiering til byggeprojekter. Da byggeri indebærer større risiko for långiveren, er rentesatsen typisk højere end for et traditionelt realkreditlån. Når projektet er færdigt, og en beboelsesattest (CO) udstedes, konverteres lånet normalt til et almindeligt realkreditlån.

Fleksibiliteten i UFC gør det muligt præcist at modellere trinvise udbetalinger og skiftende betalingsstrukturer, som ofte findes i byggelåneaftaler.

TValue er et varemærke tilhørende TimeValue Software.

Du kan tilføje en kommentar til en enkelt transaktion (dvs. når #Perioder = 1) og eventuelt få den vist i planen.

Eksempler: “Check #10356” eller “forsinkelsesgebyr for 10 dages forsinkelse @ daglig sats 0,00225%”

Kommentarer er begrænset til 128 tegn.

Kommentarer gemmes i en fil, når du klikker på “Fil,” “Gem som...”