Calculatrice précise de prêt à la construction™

Utilisez ce simulateur de prêt à la construction pour plusieurs emprunts irréguliers et des paiements d’intérêts uniquement ou principal et intérêts à dates exactes.

- Les paiements peuvent être réguliers ou irréguliers

- Imprimez des échéanciers précis selon les dates.

- Prend en charge les changements de taux d’intérêt.

- NEW: Export to XLSX/DOCX files

- NEW: YouTube video shows you how to use it.

Convient aux banquiers, comptables, avocats et à vous !

Qu’est‑ce qu’un prêt à la construction ?

Un prêt à la construction fournit un financement à court terme pour couvrir les coûts de construction pendant le développement d’un bien. Contrairement aux hypothèques traditionnelles, un prêt à la construction est déboursé en plusieurs phases à des étapes de construction prédéterminées, plutôt qu’en une seule somme forfaitaire.

Qu’est‑ce qu’une calculatrice de prêt à la construction ?

Une calculatrice de prêt à la construction suit plusieurs décaissements de prêt émis à des intervalles irréguliers, ainsi que les paiements effectués par l’emprunteur. En utilisant ces données, la calculatrice détermine le solde du prêt en cours à toute date sélectionnée.

Comment utilisez‑vous la calculatrice précise de prêt à la construction (ACLC) ?

Ce tutoriel explique chaque étape du processus. À la fin, vous pourrez suivre les paiements et calculer le solde du prêt à toute date choisie.

Comment les prêts à la construction diffèrent des hypothèques traditionnelles

Dans la plupart des cas, les prêteurs n’émettent pas d’hypothèque sur un bien qui n’est pas encore construit. Dans ces situations, un futur propriétaire doit demander un prêt à la construction.

Contrairement aux hypothèques, qui sont financées en un seul décaissement, les prêts à la construction sont émis en plusieurs tirages. L’emprunteur, le constructeur et le prêteur conviennent du coût total de la construction et de la part qui sera financée. L’emprunteur reçoit alors les fonds progressivement, à mesure que chaque étape de construction est achevée.

Cette structure de décaissement progressif aide à réduire le risque pour le prêteur et les coûts potentiels pour l’emprunteur. Par exemple, si la totalité du prêt était versée d’un coup et que le constructeur faisait défaut, l’emprunteur serait quand même responsable du remboursement de la totalité du montant. En contrôlant les décaissements, le prêteur protège les deux parties.

De tels problèmes sont rares lorsqu’on travaille avec un constructeur réputé. Cependant, les prêts à la construction aident toujours à réduire le risque financier et à limiter les frais d’intérêts.

Pourquoi les prêts à la construction peuvent économiser de l’argent

L’emprunteur ne paie des intérêts que sur les montants réellement tirés, et non sur le montant total du prêt. Au fur et à mesure que de nouveaux décaissements sont effectués, le solde du prêt augmente progressivement. Cela aide à limiter les frais d’intérêts totaux.

Bien que les économies ne soient pas toujours importantes, réduire les frais d’intérêts reste bénéfique. Cependant, les prêts à la construction ont généralement des taux d’intérêt plus élevés que les hypothèques traditionnelles. Cela reflète le risque supplémentaire que le prêteur assume pendant la phase de construction.

Plus ci‑dessous…

Construction Loan Calculator with multiple loan disbursements

Pour définir votre devise et le format de date préférés, cliquez sur le lien “$ : MM/DD/YYYY” dans le coin inférieur droit de tout calculateur.

Informations

Quels sont les deux types de prêts à la construction ?

- Construction autonome — l’emprunteur doit également demander une hypothèque séparée en plus du prêt à la construction.

- Construction‑to‑permanent — ce prêt se convertit automatiquement en hypothèque, généralement lorsque l’autorité locale délivre un certificat d’occupation (CO).

Le type de prêt ne modifie pas la façon dont le calcul est effectué. Cependant, pour l’emprunteur, un prêt construction‑to‑permanent est souvent plus favorable car il élimine le risque qu’une hypothèque ne soit pas approuvée après la fin de la construction.

Cependant, un accord de prêt construction‑to‑permanent peut obliger l’emprunteur à convertir le prêt en hypothèque auprès du même prêteur. Si l’emprunteur choisit un autre prêteur, une pénalité peut s’appliquer. Cette condition peut être un inconvénient si les taux d’intérêt baissent pendant la construction, car l’emprunteur pourrait être bloqué à un taux hypothécaire plus élevé.

Deux méthodes d’amortissement supplémentaires

Une fois que le prêteur commence à débloquer les fonds au constructeur, l'emprunteur doit généralement commencer à effectuer des paiements réguliers. Cela s’applique que le prêt soit autonome ou de construction à permanent.

Il existe deux méthodes standards pour calculer les paiements :

- Le paiement comprend à la fois le capital et les intérêts (P&I).

- Le paiement comprend intérêts uniquement.

Le simulateur de prêt de construction précis prend en charge les deux options et peut générer un tableau d’amortissement complet.

Ce simulateur fonctionne aussi bien pour les prêts de construction résidentielle et les prêts de construction commerciale.

Les instructions détaillées suivent. Comme les prêts de construction à intérêts uniquement sont plus courants, ce tutoriel traite d’abord cette option.

Tous les utilisateurs doivent d’abord suivre le tutoriel initial plus détaillé pour comprendre les concepts de base et les paramètres du Ultimate Financial Calculator (UFC).

Un tutoriel pas à pas

Calculer un prêt de construction avec plusieurs décaissements — Tutoriel 11

Regarder sur YouTube

Prêt de construction à intérêts uniquement

Pour créer un tableau d’amortissement de prêt de construction avec des paiements à intérêts uniquement, suivez ces étapes :

- Définissez le type d'échéancier sur prêt.

- Ou cliquez sur pour effacer les entrées existantes.

- Cliquez sur , puis définissez le arrondi sur Ajuster le dernier montant pour atteindre un solde de 0.

- Dans la section d’en‑tête, appliquez les paramètres suivants :

- Pour la méthode de calcul, sélectionnez la règle américaine.

- Cette méthode empêche la calculatrice de facturer des intérêts sur les intérêts déjà accumulés mais non payés lorsqu’un nouveau montant de prêt est débloqué. Pour comparer les résultats, vous pouvez passer à Normal.

- Définissez la capitalisation initiale sur Exact/Simple.

- Saisissez 5,5 pour le taux d'intérêt initial.

- Pour la méthode de calcul, sélectionnez la règle américaine.

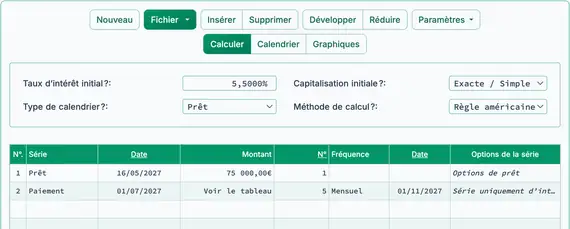

- Dans la ligne 1 de la zone de saisie des flux de trésorerie, créez une série prêt :

- Définissez la date sur le 16 mai.

- Définissez le montant sur 75 000,00 €.

- Définissez le nombre (de périodes) sur 1.

- Remarque : Lorsque le nombre de périodes est 1, la fréquence ne peut pas être définie. Si une fréquence est saisie, la calculatrice l’enlèvera lorsque vous quitterez la ligne.

- Allez à la deuxième ligne de la zone de saisie des flux de trésorerie. Créez le calendrier de paiement prévu :

- Sélectionnez le paiement pour la série.

- Définissez la date sur le 1 juillet.

- Définissez le montant sur Inconnu en tapant I.

- Définissez le nombre (de périodes) sur 5.

- Cet exemple suppose que la construction durera cinq mois, avec un paiement dû le premier de chaque mois.

- Vous pouvez modifier cette valeur ultérieurement si nécessaire.

- Appuyez sur Tab pour passer au champ de fréquence. Sélectionnez Mensuel.

- La calculatrice calculera automatiquement la date de fin.

- Cliquez sur . Sélectionnez Intérêts uniquement, puis cliquez sur Activer le montant de paiement « Intérêts uniquement » pour la série actuellement sélectionnée. Cliquez sur Enregistrer les modifications.

- Si le nombre (de périodes) est réglé sur 1, le bouton peut ne pas apparaître. Changez‑le temporairement à 2 pour accéder aux options, puis remettez‑le à 1 si nécessaire.

- Votre calculatrice devrait maintenant ressembler à ceci (Fig. 1) :

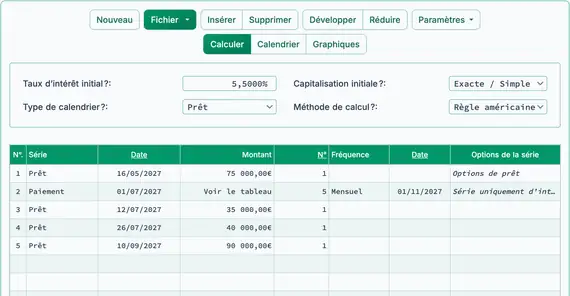

- La construction est en cours. Saisissez trois décaissements de prêt supplémentaires.

- Dans la ligne 3 de la zone de saisie des flux de trésorerie, créez un événement prêt :

- Définissez la date sur le 12 juillet.

- Définissez le montant sur 35 000,00 €.

- Définissez le nombre (de périodes) sur 1.

- Dans la ligne 4, créez une autre série prêt :

- Définissez la date sur le 26 juillet.

- Définissez le montant sur 40 000,00 €.

- Définissez le nombre (de périodes) sur 1.

- Dans la ligne 5, créez une troisième série prêt :

- Définissez la Date sur le sept. 10.

- Définissez le Montant sur 90 000,00 €.

- Définissez le nombre (de périodes) sur 1.

- Votre écran devrait maintenant apparaître comme ceci (Fig. 2) :

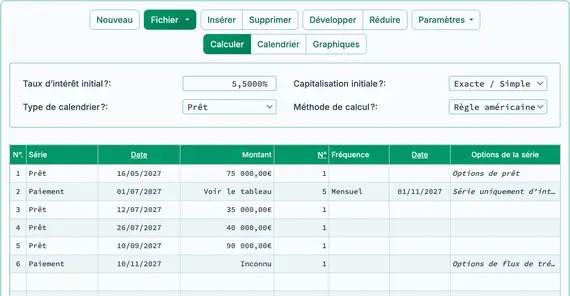

- Dans cet exemple, nous prévoyons de recevoir le certificat d’occupation et de convertir le prêt de construction en hypothèque le novembre 10. À ce moment, calculez le solde final du prêt, intérêts courus inclus.

- Dans la ligne 6, sélectionnez Paiement pour la Série :

- Définissez la Date sur le nov. 10.

- Tapez I pour définir le Montant sur Inconnu.

- Définissez le Nombre (de périodes) sur 1. Voir Fig. 3.

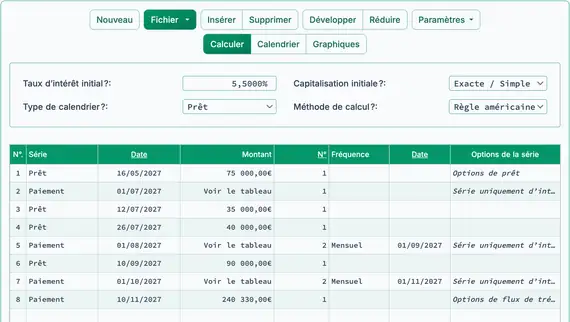

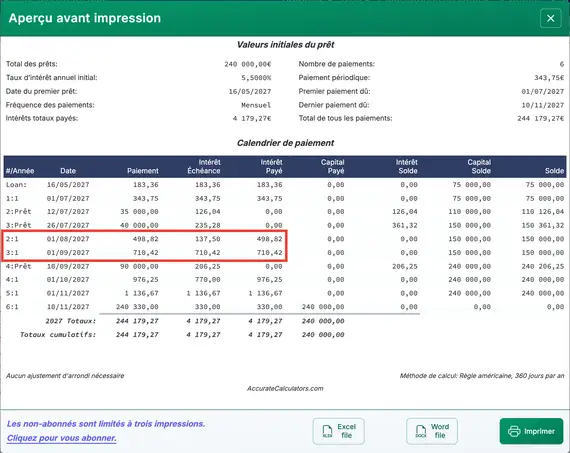

- Calculez maintenant le paiement final dû. Voir Fig. 4.

(240 000 € de capital + 330,00 € d’intérêts courus)

- Après le calcul, la ligne 6 indique le solde du prêt dû à la date sélectionnée.

- Pour mettre à jour le calcul, modifiez la date du paiement. Vous pouvez également définir le montant sur Inconnu et recalculer. Le paiement final s’ajustera en fonction de la nouvelle date.

- Les paiements d’intérêts périodiques seront également mis à jour lorsque des décaissements supplémentaires auront lieu. Consultez le tableau d’amortissement pour voir tous les détails.

- Si l’emprunteur manque un paiement prévu, cliquez sur et mettez à jour la date du paiement concerné.

- Si le projet de construction se prolonge au-delà du prévu :

- Ajustez le nombre prévu de paiements, ou

- Si les lignes ont déjà été développées et modifiées, insérez une nouvelle ligne de paiement uniquement d’intérêts.

- Cliquez sur pour afficher le tableau d’amortissement détaillé uniquement d’intérêts. Voir Fig. 5.

Prêt de construction avec paiements du capital et des intérêts

Pour créer un tableau d’amortissement de prêt de construction avec des paiements P&I (capital et intérêts), suivez ces étapes :

- Définissez le type d'échéancier sur prêt.

- Ou cliquez sur pour effacer les entrées précédentes.

- Cliquez sur , puis définissez le arrondi sur Ajuster le dernier montant pour atteindre un solde de 0.

- Dans la section d’en‑tête, appliquez les paramètres suivants :

- Pour la Méthode de calcul, sélectionnez Normal.

- Définissez la Capitalisation initiale sur Mensuel.

- Saisissez 7,25 pour le Taux d’intérêt initial.

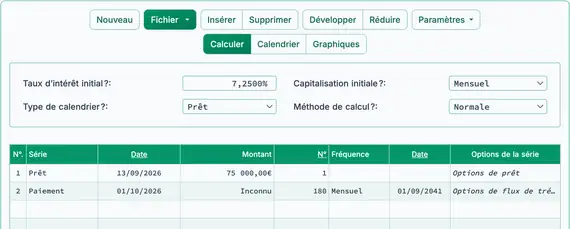

- Dans la ligne 1 de la zone de saisie des flux de trésorerie, créez une série prêt :

- Définissez la Date sur le 13 sept.

- Définissez le Montant sur 75 000,00 €.

- Définissez le nombre (de périodes) sur 1.

- Remarque : Comme le nombre de périodes est 1, le champ fréquence est désactivé. Si vous saisissez une fréquence, la calculatrice l’enlève automatiquement lorsque vous quittez la ligne.

- Accédez à la ligne 2 de la zone de saisie des flux de trésorerie. Sélectionnez Paiement pour la Série. Le montant du paiement est actuellement inconnu. Pour calculer un paiement mensuel raisonnable, utilisez une durée de 15 ans (180 paiements mensuels). Dans cet exemple, le prêt sera remboursé avant la fin de la période de 15 ans.

- Définissez la Date sur le 1 oct.

- Définissez le montant sur Inconnu en tapant I.

- Définissez le Nombre (de périodes) sur 180.

- Appuyez sur Tab pour passer à la Fréquence. Sélectionnez Mensuel.

- La Date de fin sera calculée automatiquement par la calculatrice.

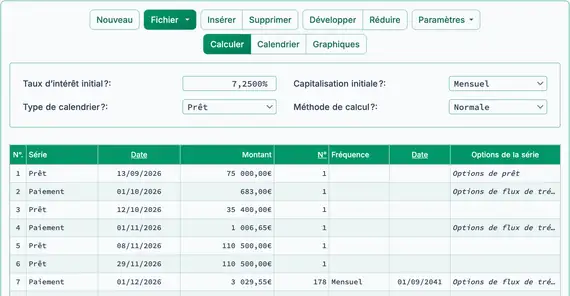

- Votre calculatrice devrait maintenant ressembler à ceci (Fig. 6) :

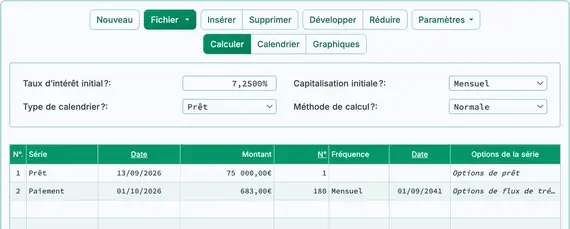

- Calculez le montant du paiement inconnu. Le résultat doit être 683,00 €. Voir Fig. 7.

- Réinitialisez le Nombre (de périodes) de la première série de paiements à 1. Cette étape est nécessaire car un seul paiement a lieu avant le décaissement du prêt suivant.

- Dans la ligne 3 de la zone de saisie des flux de trésorerie, créez un autre événement Prêt :

- Définissez la Date sur le 12 oct.

- Définissez le Montant sur 35 400,00 €.

- Définissez le nombre (de périodes) sur 1.

- Accédez à la ligne 4 de la zone de saisie des flux de trésorerie. Sélectionnez Paiement pour la Série. Le montant du paiement est inconnu :

- Définissez la Date sur 1 novembre.

- Définissez le Montant sur Inconnu.

- Définissez le Nombre (de périodes) à 179 parce qu’un paiement a déjà été effectué.

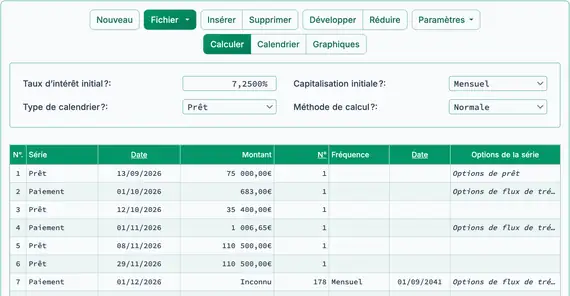

- Avant de calculer, votre écran doit ressembler à ceci (Fig. 8) :

- Calculez l’inconnu. Le résultat est 1 006,65 €. Voir Fig. 9.

- Deux décaissements de prêt supplémentaires sont effectués en novembre.

- Réinitialisez le Nombre (de périodes) de la deuxième série de paiements (ligne 4) à 1.

- Dans la ligne 5 de la zone d’entrée des flux de trésorerie, créez un événement Prêt :

- Définissez la Date sur 8 novembre.

- Définissez le Montant sur 110 500,00 €.

- Définissez le nombre (de périodes) sur 1.

- Dans la ligne 6, créez un autre événement Prêt :

- Définissez la Date sur 29 novembre.

- Définissez le Montant sur 110 500,00 €.

- Définissez le nombre (de périodes) sur 1.

- Dans la ligne 7, créez une nouvelle série de Paiement. Le montant du paiement régulier est inconnu :

- Définissez la Date sur 1 décembre.

- Définissez le Montant sur Inconnu.

- Définissez le Nombre (de périodes) à 178 parce que deux paiements ont déjà été effectués. Voir Fig. 10.

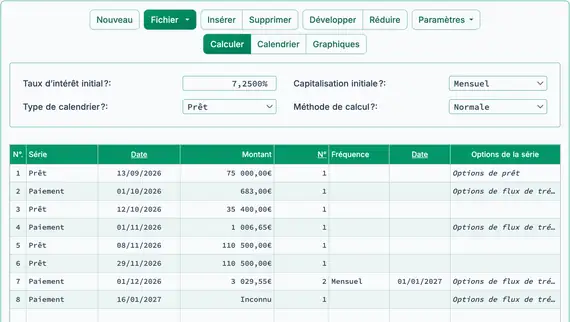

- Avant de calculer, votre écran doit ressembler à ceci :

- Calculez l’inconnu. Le résultat est 3 029,55 €. Voir Fig. 11.

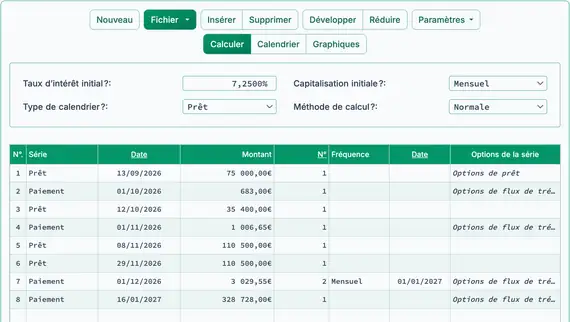

- La construction est terminée. L’hypothèque se clôture le 16 janvier. Quel est le solde dû ?

- Dans la ligne 7, définissez le Nombre (de périodes) à 2 pour les paiements du 1 déc. et du 1 janv.

- Dans la ligne 8, définissez la Série sur Paiement.

- Définissez la Date sur 16 janvier.

- Définissez le Montant sur Inconnu.

- Définissez le Nombre (de périodes) à 1. Voir Fig. 12.

- Pour afficher un tableau d’amortissement détaillé montrant comment chaque paiement mensuel est réparti entre le capital et les intérêts, cliquez sur l’onglet .

- Pour voir une chronologie graphique de l’activité du prêt, cliquez sur l’onglet .

Notes finales : Les prêts de construction ne sont pas les mêmes que les hypothèques. Ces prêts offrent un financement temporaire pour des projets de construction. Comme la construction comporte plus de risque pour le prêteur, le taux d’intérêt est généralement plus élevé que celui d’une hypothèque traditionnelle. Une fois le projet terminé et un certificat d’occupation (CO) délivré, le prêt est habituellement converti en hypothèque conventionnelle.

La flexibilité de l’UFC vous permet de modéliser avec précision les décaissements échelonnés et les structures de paiement variables souvent rencontrées dans les conventions de prêts de construction.

TValue est une marque déposée de TimeValue Software.

Vous pouvez ajouter un commentaire à une transaction unique (c’est‑à‑dire lorsque #Periods = 1) et, éventuellement, l’afficher dans le tableau.

Exemples : “Check #10356” ou “frais de retard pour 10 jours de retard @ taux quotidien 0,00225 %”

Les commentaires sont limités à 128 caractères.

Les commentaires sont enregistrés dans un fichier lorsque vous cliquez sur “Fichier,” “Enregistrer sous...”