Calcolatore accurato per prestiti di costruzione™

Utilizzi questo simulatore mutuo edilizio per più finanziamenti irregolari e pagamenti di solo interesse o P&I a data esatta.

- I pagamenti possono essere regolari o irregolari

- Stampi piani con date precise

- Supporta le modifiche al tasso di interesse

- NEW: Export to XLSX/DOCX files

- NEW: YouTube video shows you how to use it.

Adatto a banchieri, commercialisti, avvocati e a Lei!

Che cos’è un prestito di costruzione?

Un prestito di costruzione fornisce finanziamento a breve termine per coprire i costi di costruzione mentre un immobile è in fase di sviluppo. Diversamente dai mutui tradizionali, un prestito di costruzione viene erogato in più fasi a tappe di costruzione predeterminate, anziché come un’unica somma forfettaria.

Che cos’è un calcolatore per prestiti di costruzione?

Un calcolatore per prestiti di costruzione tiene traccia di più erogazioni del prestito emesse a intervalli irregolari, insieme a tutti i pagamenti effettuati dal mutuatario. Utilizzando questi dati, il calcolatore determina il saldo residuo del prestito in qualsiasi data selezionata.

Come si utilizza il Calcolatore accurato per prestiti di costruzione (ACLC)?

Questo tutorial spiega ogni passaggio del processo. Alla fine, sarà in grado di monitorare i pagamenti e calcolare il saldo del prestito alla data scelta.

Come i prestiti di costruzione differiscono dai mutui tradizionali

Nella maggior parte dei casi, i finanziatori non concedono un mutuo su una proprietà che non è ancora stata costruita. In queste situazioni, il futuro proprietario deve richiedere un prestito di costruzione per la casa.

A differenza dei mutui, che sono finanziati in un’unica erogazione, i prestiti di costruzione vengono concessi in più tranche. Il mutuatario, l’impresa edile e il finanziatore concordano sul costo totale della costruzione e sulla quota da finanziare. Il mutuatario riceve quindi i fondi in modo incrementale, man mano che ogni traguardo di costruzione viene completato.

Questa struttura di erogazione incrementale aiuta a ridurre il rischio per il finanziatore e i costi potenziali per il mutuatario. Per esempio, se l’intero prestito fosse erogato in anticipo e il costruttore andasse in default, il mutuatario sarebbe comunque responsabile del rimborso dell’intero importo. Controllando le erogazioni, il finanziatore protegge entrambe le parti.

Tali problemi sono rari quando si lavora con un costruttore affidabile. Tuttavia, i prestiti di costruzione aiutano comunque a ridurre il rischio finanziario e a limitare i costi degli interessi.

Perché i prestiti di costruzione possono far risparmiare denaro

Il mutuatario paga interessi solo sugli importi effettivamente erogati, non sull’intero ammontare del prestito. Man mano che vengono effettuate nuove erogazioni, il saldo residuo del prestito aumenta gradualmente. Ciò aiuta a limitare le spese totali di interessi.

Sebbene i risparmi non siano sempre consistenti, ridurre le spese di interessi è comunque vantaggioso. Tuttavia, i prestiti di costruzione hanno generalmente tassi d’interesse più elevati rispetto ai mutui tradizionali. Ciò riflette il rischio aggiuntivo che il finanziatore assume durante la fase di costruzione.

Di più di seguito…

Construction Loan Calculator with multiple loan disbursements

Per impostare la valuta e il formato data preferiti, fare clic sul collegamento “$ : MM/DD/YYYY” nell'angolo in basso a destra di qualsiasi calcolatore.

Informazioni

Quali sono i due tipi di prestiti di costruzione?

- Costruzione autonoma — il mutuatario deve richiedere un mutuo separato in aggiunta al prestito di costruzione.

- Costruzione‑a‑permanente — questo prestito si converte automaticamente in un mutuo, solitamente quando l’autorità locale rilascia un certificato di occupazione (CO).

Il tipo di prestito non modifica il modo in cui viene eseguito il calcolo. Tuttavia, per il mutuatario, un prestito costruzione‑a‑permanente è spesso più vantaggioso perché elimina il rischio che un mutuo non venga approvato al termine della costruzione.

Tuttavia, un accordo di prestito costruzione‑a‑permanente può richiedere al mutuatario di convertire il prestito in un mutuo con lo stesso finanziatore. Se il mutuatario sceglie un altro finanziatore, può essere applicata una penale. Questa condizione può rappresentare uno svantaggio se i tassi d’interesse diminuiscono durante la costruzione, poiché il mutuatario potrebbe rimanere vincolato a un tasso ipotecario più elevato.

Due metodi di ammortamento aggiuntivi

Una volta che il prestatore inizia a erogare i fondi al costruttore, il mutuatario è generalmente tenuto a iniziare a effettuare le rate regolari. Ciò vale sia per un prestito autonomo sia per un finanziamento da costruzione a permanente.

Esistono due metodi standard per calcolare le rate:

- La rata comprende sia il capitale e gli interessi (P&I).

- La rata comprende solo gli interessi.

Il simulatore accurato di prestito per costruzione supporta entrambe le opzioni e può generare un piano di ammortamento completo.

Questo simulatore funziona altrettanto bene sia per i prestiti di costruzione residenziale sia per i prestiti di costruzione commerciale.

Segue una guida passo‑passo. Poiché i prestiti di costruzione a solo interessi sono più comuni, questo tutorial tratta prima tale opzione.

Tutti gli utenti dovrebbero prima completare il più dettagliato tutorial iniziale per comprendere i concetti di base e le impostazioni dell’Ultimate Financial Calculator (UFC).

Un tutorial passo‑passo

Calcolare un prestito per costruzione con più erogazioni di prestito — Tutorial 11

Guarda su YouTube

Prestito di costruzione a solo interessi

Per creare un piano di ammortamento per un prestito di costruzione a pagamento solo interessi, segua questi passaggi:

- Impostare il Tipo di piano su Prestito.

- Oppure fare clic su per cancellare eventuali voci esistenti.

- Fare clic su e impostare Arrotondamento su Aggiusta l’importo finale per raggiungere un saldo pari a 0.

- Nella sezione intestazione, applichi le seguenti impostazioni:

- Per il Metodo di calcolo, selezioni Regola USA.

- Questo metodo impedisce al simulatore di addebitare interessi su interessi precedentemente maturati ma non pagati quando viene erogato un nuovo importo del prestito. Per confrontare i risultati, può passare a Normale.

- Impostare il Compounding iniziale su Esatto/Semplice.

- Inserire 5,5 per il Tasso di interesse iniziale.

- Per il Metodo di calcolo, selezioni Regola USA.

- Nella riga 1 dell’area di inserimento del flusso di cassa, crei una serie Prestito:

- Impostare la Data su 16 maggio.

- Impostare l’Importo su 75.000,00 €.

- Impostare il Numero (di periodi) su 1.

- Nota: Quando il numero di periodi è 1, la frequenza non può essere impostata. Se viene inserita una frequenza, il simulatore la rimuoverà quando si abbandona la riga.

- Passi alla seconda riga dell’area di inserimento del flusso di cassa. Crei il piano di pagamento previsto:

- Selezioni Pagamento per la Serie.

- Impostare la Data su 1 luglio.

- Impostare l’Importo su Sconosciuto digitando S.

- Impostare il Numero (di periodi) su 5.

- Questo esempio presuppone che la costruzione duri cinque mesi, con una rata dovuta il primo di ogni mese.

- Può modificare questo valore in seguito, se necessario.

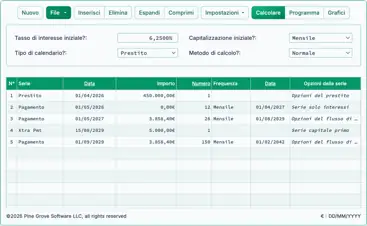

- Premere Tab per spostarsi al campo Frequenza. Selezioni Mensile.

- Il simulatore calcolerà automaticamente la Data di fine.

- Fare clic su . Selezioni Solo interessi, quindi fare clic su Attiva l’importo «Solo interessi» per la serie attualmente selezionata. Fare clic su Salva modifiche.

- Se il Numero (di periodi) è impostato a 1, il pulsante potrebbe non comparire. Cambi temporaneamente a 2 per accedere alle opzioni, quindi riporti a 1 se necessario.

- Il simulatore dovrebbe ora apparire così (Fig. 1):

- La costruzione è in corso. Inserisca tre ulteriori erogazioni di prestito.

- Nella riga 3 dell’area di inserimento del flusso di cassa, crei un evento Prestito:

- Impostare la Data su 12 luglio.

- Impostare l’Importo su 35.000,00 €.

- Impostare il Numero (di periodi) su 1.

- Nella riga 4, crei un’altra serie Prestito:

- Impostare la Data su 26 luglio.

- Impostare l’Importo su 40.000,00 €.

- Impostare il Numero (di periodi) su 1.

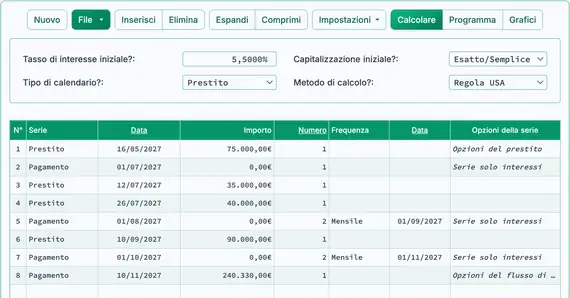

- Nella riga 5, crei una terza serie Prestito:

- Imposti la Data a set. 10.

- Imposti l’Importo a 90.000,00 €.

- Impostare il Numero (di periodi) su 1.

- Il display dovrebbe ora apparire così (Fig. 2):

- In questo esempio, prevediamo di ricevere il certificato di abitabilità e convertire il mutuo edilizio in un mutuo al novembre 10. A quel punto, calcoli il saldo finale del prestito, compresi gli interessi maturati.

- Nella riga 6, selezioni Pagamento per la Serie:

- Imposti la Data a nov. 10.

- Premi S per impostare l’Importo a Sconosciuto.

- Imposti il Numero (di periodi) a 1. Vedi Fig. 3.

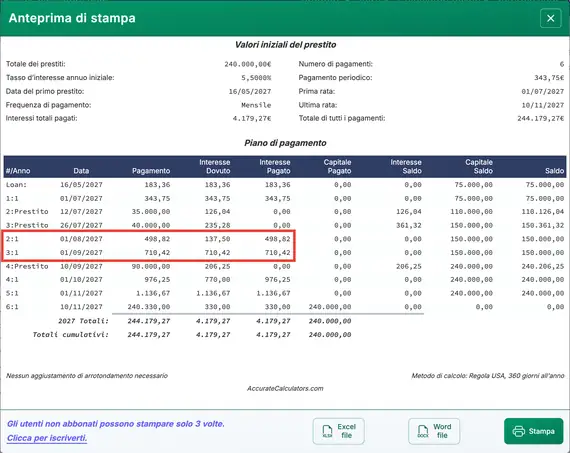

- Ora calcoli il pagamento finale dovuto. Vedi Fig. 4.

(240.000 € di capitale più 330,00 € di interessi maturati)

- Dopo il calcolo, la riga 6 mostra il saldo del prestito dovuto alla data selezionata.

- Per aggiornare il calcolo, modifichi la data del pagamento. È anche possibile impostare l’importo a Sconosciuto e ricalcolare. Il pagamento finale si adeguerà alla nuova data.

- I pagamenti periodici degli interessi saranno aggiornati man mano che si verificano ulteriori erogazioni. Consultare il piano di ammortamento per vedere tutti i dettagli.

- Se il mutuatario manca un pagamento programmato, clicchi e aggiorni la data del pagamento interessata.

- Se il progetto di costruzione si protrae più a lungo del previsto:

- Modifichi il numero previsto di pagamenti, o

- Se le righe sono già state espanse e modificate, inserisca una nuova riga di pagamento solo interessi.

- Clicchi per visualizzare il piano di ammortamento dettagliato solo interessi. Vedi Fig. 5.

Mutuo di costruzione con pagamenti capitale e interessi

Per creare un piano di ammortamento del mutuo edilizio con pagamenti P&I (capitale e interessi), segua questi passaggi:

- Impostare il Tipo di piano su Prestito.

- Oppure clicchi per cancellare le voci precedenti.

- Fare clic su e impostare Arrotondamento su Aggiusta l’importo finale per raggiungere un saldo pari a 0.

- Nella sezione intestazione, applichi le seguenti impostazioni:

- Per il Metodo di calcolo, selezioni Normale.

- Imposti il Capitalizzazione iniziale a Mensile.

- Inserisca 7,25 per il Tasso di interesse iniziale.

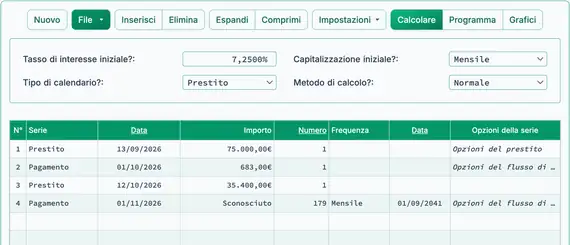

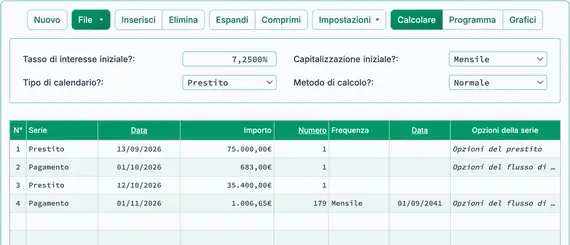

- Nella riga 1 dell’area di inserimento del flusso di cassa, crei una serie Prestito:

- Imposti la Data a set. 13.

- Imposti l’Importo a 75.000,00 €.

- Impostare il Numero (di periodi) su 1.

- Nota: Poiché il numero di periodi è 1, il campo frequenza è disabilitato. Se inserisce una frequenza, il calcolatore la rimuove automaticamente all’uscita dalla riga.

- Vai alla riga 2 nell’area di inserimento del flusso di cassa. Selezioni Pagamento per la Serie. L’importo del pagamento è attualmente sconosciuto. Per calcolare una rata mensile gestibile, utilizzi un periodo di 15 anni (180 pagamenti mensili). In questo esempio, il prestito sarà estinto prima della fine del periodo di 15 anni.

- Imposti la Data a ott. 1.

- Impostare l’Importo su Sconosciuto digitando S.

- Imposti il Numero (di periodi) a 180.

- Premi Tab per spostarti su Frequenza. Selezioni Mensile.

- La Data finale sarà calcolata automaticamente dal calcolatore.

- Il suo calcolatore dovrebbe ora apparire così (Fig. 6):

- Calcoli l’importo del pagamento sconosciuto. Il risultato dovrebbe essere 683,00 €. Vedi Fig. 7.

- Reimposti il Numero (di periodi) per la prima serie di pagamenti a 1. Questo passaggio è necessario perché avviene un solo pagamento prima della successiva erogazione del prestito.

- Nella riga 3 dell’area di inserimento del flusso di cassa, crei un altro evento Prestito:

- Imposti la Data a ott. 12.

- Imposti l’Importo a 35.400,00 €.

- Impostare il Numero (di periodi) su 1.

- Vai alla riga 4 dell’area di inserimento del flusso di cassa. Selezioni Pagamento per la Serie. L’importo del pagamento è sconosciuto:

- Imposti la Data a novembre 1.

- Imposti l’Importo a Sconosciuto.

- Imposti il Numero (di periodi) a 179 perché è già stato effettuato un pagamento.

- Prima di calcolare, lo schermo dovrebbe assomigliare a questo (Fig. 8):

- Calcoli l’incognita. Il risultato è 1.006,65 €. Veda Fig. 9.

- Due ulteriori erogazioni di prestito vengono effettuate a novembre.

- Reimposti il Numero (di periodi) per la seconda serie di pagamenti (riga 4) a 1.

- Nella riga 5 dell’area di inserimento del flusso di cassa, crei un evento Prestito:

- Imposti la Data a novembre 8.

- Imposti l’Importo a 110.500,00 €.

- Impostare il Numero (di periodi) su 1.

- Nella riga 6, crei un altro evento Prestito:

- Imposti la Data a novembre 29.

- Imposti l’Importo a 110.500,00 €.

- Impostare il Numero (di periodi) su 1.

- Nella riga 7, crei una nuova serie Pagamento. L’importo del pagamento regolare è sconosciuto:

- Imposti la Data a dicembre 1.

- Imposti l’Importo a Sconosciuto.

- Imposti il Numero (di periodi) a 178 perché sono già stati effettuati due pagamenti. Veda Fig. 10.

- Prima di calcolare, lo schermo dovrebbe apparire così:

- Calcoli l’incognita. Il risultato è 3.029,55 €. Veda Fig. 11.

- La costruzione è completata. Il mutuo si chiude il gennaio 16. Qual è il saldo dovuto?

- Nella riga 7, imposti il Numero (di periodi) a 2 per i pagamenti del 1 dic. e del 1 gen.

- Nella riga 8, imposti la Serie a Pagamento.

- Imposti la Data a gennaio 16.

- Imposti l’Importo a Sconosciuto.

- Imposti il Numero (di periodi) a 1. Veda Fig. 12.

- Per visualizzare un piano di ammortamento dettagliato che mostri come ogni rata mensile sia suddivisa tra capitale e interessi, faccia clic sulla scheda .

- Per vedere una cronologia grafica dell’attività del prestito, faccia clic sulla scheda .

Note finali: I mutui edilizi non sono gli stessi dei mutui tradizionali. Questi prestiti forniscono finanziamento temporaneo per progetti di costruzione. Poiché la costruzione comporta maggiori rischi per il creditore, il tasso di interesse è generalmente più elevato rispetto a quello di un mutuo tradizionale. Una volta completato il progetto e rilasciato il certificato di abitabilità (CO), il prestito viene solitamente convertito in un mutuo convenzionale.

La flessibilità dell’UFC consente di modellare con precisione erogazioni scaglionate e strutture di pagamento variabili spesso presenti nei contratti di mutuo edilizio.

TValue è un marchio di TimeValue Software.

Può aggiungere un commento a una singola transazione (es. quando #Periods = 1) e, facoltativamente, farlo stampare nel piano.

Esempi: «Check #10356» o «penale per 10 giorni di ritardo @ tasso giornaliero 0,00225%»

I commenti sono limitati a 128 caratteri.

I commenti vengono salvati in un file quando fai clic su «File», «Salva con nome...»