Pontos építésihitel-kalkulátor™

Használja ezt az építésihitel-kalkulátort több, szabálytalan kölcsönfelvételhez és pontos dátumú csak kamatos vagy tőke‑és‑kamat (P&I) fizetésekhez.

- A fizetések lehetnek rendszeresek vagy szabálytalanok.

- Nyomtatja ki a pontos dátumú ütemterveket.

- Támogatja a kamatláb változásait.

- NEW: Export to XLSX/DOCX files

- NEW: YouTube video shows you how to use it.

Alkalmas bankárok, könyvelők, ügyvédek és Ön számára is!

Mi az építésihitel?

Az építésihitel rövid távú finanszírozást nyújt az építési költségek fedezésére, amíg egy ingatlan fejlesztés alatt áll. A hagyományos jelzáloghitelekkel ellentétben az építésihitel több fázisban, előre meghatározott építési mérföldköveknél kerül folyósításra, nem egyetlen összegben.

Mi az építésihitel‑kalkulátor?

Az építésihitel‑kalkulátor nyomon követi a szabálytalan időközönként kiadott több hitelösszeg folyósítását, valamint a kölcsönvevő által teljesített fizetéseket. Ezek felhasználásával a kalkulátor meghatározza a fennálló hiteltartozást bármely kiválasztott napon.

Hogyan használja a Pontos építésihitel‑kalkulátort (ACLC)?

Ez az útmutató bemutatja a folyamat minden lépését. A végére képes lesz nyomon követni a fizetéseket, és kiszámítani a hiteltartozást bármely kiválasztott napon.

Hogyan térnek el az építésihitelek a hagyományos jelzáloghitelektől

A legtöbb esetben a hitelezők nem nyújtanak jelzáloghitelt olyan ingatlanra, amely még nincs megépítve. Ilyen helyzetben a leendő ingatlantulajdonosnak építésihitelre kell jelentkeznie.

Eltérően a jelzáloghitelektől, amelyek egyetlen folyósítással kerülnek finanszírozásra, az építésihitelek több előlegben kerülnek kiadásra. A hitelfelvevő, a kivitelező és a hitelező megállapodnak az építés teljes költségéről, valamint a finanszírozandó részről.

Ez az előrehaladási folyósítási struktúra segít csökkenteni a kockázatot a hitelező számára, valamint a költségeket a hitelfelvevőnek. Például, ha az egész hitel egyszerre került volna folyósításra és a kivitelező fizetésképtelen lenne, a hitelfelvevőnek továbbra is teljes összeg visszafizetésére kellene. A folyósítások szabályozásával a hitelező mindkét fél érdekeit védi.

Az ilyen problémák ritkák, ha megbízható kivitelezővel dolgozik. Ennek ellenére az építésihitelek továbbra is segítenek csökkenteni a pénzügyi kockázatot és korlátozni a kamatköltségeket.

Miért takaríthat meg pénzt az építésihitel

A hitelfelvevő csak a ténylegesen felvett összegeken fizet kamatot, nem pedig a teljes hitelösszeg után. Ahogy új előlegek kerülnek folyósításra, a fennálló hiteltartozás fokozatosan növekszik. Ez segít korlátozni a teljes kamatköltséget.

Bár a megtakarítások nem mindig jelentősek, a kamatköltség csökkentése mégis előnyös. Azonban az építésihitelek általában magasabb kamatlábakkal rendelkeznek, mint a hagyományos jelzáloghitelek. Ez tükrözi az építési fázisban felvett további kockázatot.

Továbbiak alább…

Construction Loan Calculator with multiple loan disbursements

A preferált pénznem és dátumformátum beállításához kattintson a “$ : MM/DD/YYYY” hivatkozásra a számológép jobb alsó sarkában.

Információ

Melyek a két típusú építésihitel?

- Önálló építés — a hitelfelvevőnek külön jelzáloghitelt is kell igénybe vennie az építésihitel mellett.

- Építés‑hitel‑állandó — ez a hitel automatikusan átalakul jelzáloghitellé, általában amikor a helyi hatóság kiadja a használatbavételi bizonyítványt (CO).

A hitel típusa nem változtatja meg a számítás módját. Azonban a hitelfelvevő számára egy építés‑hitel‑állandó hitel gyakran kedvezőbb, mivel kiküszöböli azt a kockázatot, hogy az építés befejezése után a jelzáloghitel nem kerül jóváhagyásra.

Azonban egy építés‑hitel‑állandó megállapodás előírhatja, hogy a hitelfelvevőnek ugyanazzal a hitelezővel kell átalakítania a hitelt jelzáloghitellé. Ha a hitelfelvevő másik hitelezőt választ, büntetés léphet életbe. Ez a feltétel hátrányos lehet, ha az építkezés során a kamatlábak csökkennek, mivel a hitelfelvevő egy magasabb jelzálogkamatra lehet lekötve.

Két további törlesztési módszer

Amint a hitelező elkezdi a pénzek kifizetését az építőnek, a kölcsönvevőnek általában meg kell kezdenie a rendszeres törlesztéseket. Ez akkor is érvényes, ha a hitel önálló vagy építkezés‑től‑permanens típusú.

Két szabványos módszer létezik a törlesztések kiszámítására:

- A törlesztés tartalmazza a tőke és kamat (P&I).

- A törlesztés tartalmazza a csak kamatot.

Az Accurate Construction Loan Calculator mindkét lehetőséget támogatja, és képes teljes törlesztési ütemtervet generálni.

Ez a kalkulátor egyformán jól működik lakásépítési hitelek és kereskedelmi építési hitelek esetén is.

Az alábbiakban lépésről‑lépésre útmutatók következnek. Mivel a kamat‑csak építési hitelek gyakrabban előfordulnak, ez a bemutató először ezt az opciót tárgyalja.

Minden felhasználónak először el kell végeznie a részletesebb kezdeti bemutatót, hogy megértse az Ultimate Financial Calculator (UFC) alapfogalmait és beállításait.

Lépésről‑lépésre útmutató

Építési hitel kiszámítása több hitelfolyósztárral — 11. bemutató

Nézze meg a YouTube-on

Kamat‑csak építési hitel

Kamat‑csak fizetésekkel rendelkező építési hitel törlesztési ütemterv létrehozásához kövesse az alábbi lépéseket:

- Állítsa a Ütemezés típusa-t hitel-re.

- Vagy kattintson a gombra a meglévő bejegyzések törléséhez.

- Kattintson a menüre, és állítsa a Kerekítést értékére Az utolsó összeg módosítása a 0 egyenleg eléréséhez.

- A fejléc szakaszban alkalmazza a következő beállításokat:

- A Kalkulációs módszer esetén válassza a U.S. szabályt.

- Ez a módszer megakadályozza, hogy a kalkulátor kamatot számítson fel a korábban felhalmozott, de nem fizetett kamatra új hitelösszeg folyósztatakor. Az eredmények összehasonlításához válthat Normál módra.

- Állítsa a Kezdeti kamatozást értékére Pontos/egyszerű.

- Adja meg a 5,5-öt a Kezdeti kamatláb számára.

- A Kalkulációs módszer esetén válassza a U.S. szabályt.

- Az 1. sorban a cash‑flow bevitel területén hozza létre a Hitel sorozatot:

- Állítsa a Dátumot május 16‑ra.

- Állítsa az Összeget 75 000,00-ra.

- Állítsa a Időszakok számát 1-re.

- Megjegyzés: Ha az időszakok száma 1, a gyakoriság nem állítható be. Ha gyakoriságot ad meg, a kalkulátor eltávolítja azt, amikor elhagyja a sort.

- Lépjen a cash‑flow bevitel második sorához. Hozza létre a várt törlesztési ütemtervet:

- Válassza a Törlesztést a Sorozathoz.

- Állítsa a Dátumot július 1‑re.

- Állítsa az Összeget Ismeretlen-re a I beírásával.

- Állítsa a Időszakok számát 5-re.

- Ez a példa azt feltételezi, hogy az építkezés öt hónapig tart, havonta egy törlesztéssel, amely minden hónap első napjára esedékes.

- Szükség esetén később módosíthatja ezt az értéket.

- Nyomja meg a Tab-ot a Gyakoriság mezőre lépéshez. Válassza a Havonta-t.

- A kalkulátor automatikusan kiszámítja a Befejező dátumot.

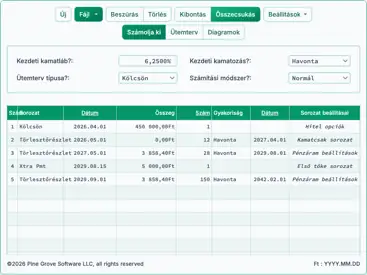

- Kattintson a gombra. Válassza a Kamat‑csak lehetőséget, majd kattintson a „Kamat‑csak” fizetési összeg aktiválására az aktuálisan kiválasztott sorozathoz. Kattintson a Változtatások mentése gombra.

- Ha a Időszakok száma értéke 1, a gomb esetleg nem jelenik meg. Ideiglenesen állítsa 2-re a beállítások eléréséhez, majd szükség esetén vissza 1-re.

- A kalkulátora most így nézzen ki (Fig. 1):

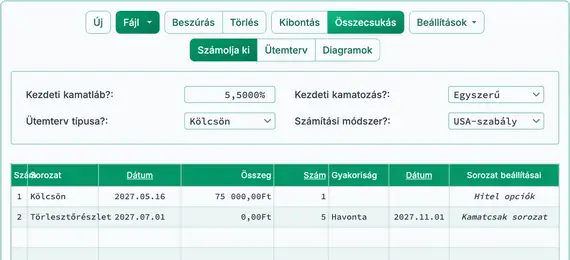

- Az építkezés folyamatban van. Adjon meg három további hitelfolyósztárt.

- A cash‑flow bevitel 3. sorában hozza létre a Hitel eseményt:

- Állítsa a Dátumot július 12‑ra.

- Állítsa az Összeget 35 000,00 Ft-ra.

- Állítsa a Időszakok számát 1-re.

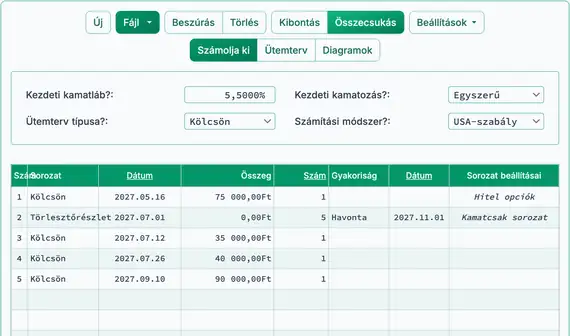

- A 4. sorban hozza létre egy másik Hitel sorozatot:

- Állítsa a Dátumot július 26‑ra.

- Állítsa az Összeget 40 000,00 Ft-ra.

- Állítsa a Időszakok számát 1-re.

- Az 5. sorban hozza létre a harmadik Hitel sorozatot:

- Állítsa be a Dátumot Sept. 10-ra.

- Állítsa be a Összeget 90 000,00 Ft-ra.

- Állítsa a Időszakok számát 1-re.

- A képernyőnek most ennek kell lennie (Fig. 2):

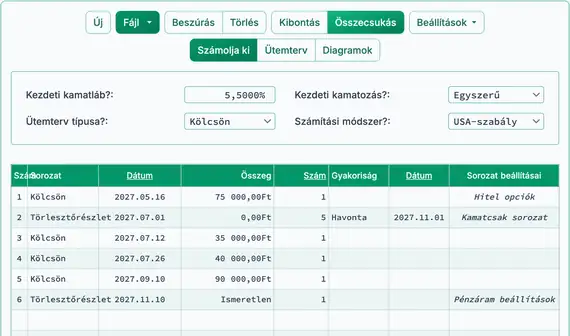

- Ebben a példában azt várjuk, hogy megkapjuk az használatbavételi engedélyt, és a konstrukciós hitelt November 10-án jelzáloghitellé alakítsuk. Akkor számolja ki a végső hitelbérleget, beleértve a felhalmozott kamatot.

- A 6. sorban válassza a Törlesztést a Sorozathoz-t:

- Állítsa be a Dátumot Nov. 10-ra.

- Írja be az I betűt, hogy a Összeg legyen Ismeretlen.

- Állítsa be a Időszakok számát 1-re. Lásd a Fig. 3-at.

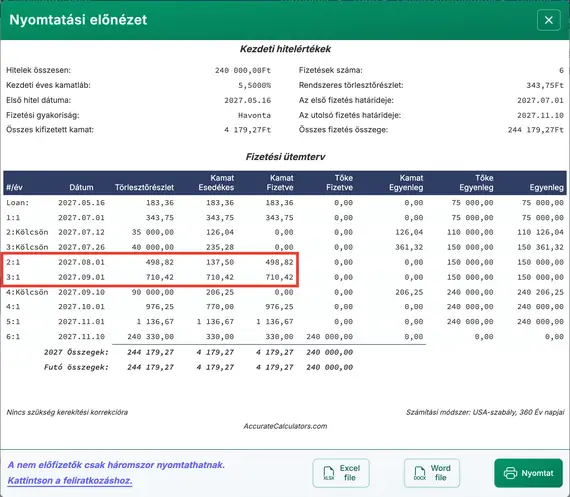

- Most számítsa ki a végső fizetendő törlesztést. Lásd a Fig. 4-et.

(240 000 Ft tőke + 330,00 Ft felhalmozott kamat)

- A számítás után a 6. sor mutatja a kiválasztott dátumra eső hitelbérleget.

- A számítás frissítéséhez módosítsa a törlesztés dátumát. A Összeg-et is beállíthatja Ismeretlen-re, és újraszámolhat. A végső törlesztés az új dátum szerint módosul.

- Az időszakos kamattörlesztések is frissülnek, ahogy további folyószámlák történnek. Tekintse meg a törlesztési ütemtervet a részletekért.

- Ha a kölcsönvevő elmulaszt egy ütemezett törlesztést, kattintson a gombra, és frissítse az érintett törlesztés dátumát.

- Ha az építési projekt a tervezettnél tovább tart:

- Állítsa be a becsült törlesztésszámot, vagy

- Ha a sorok már ki lettek bővítve és szerkesztve, szúrjon be egy új, egyszerűen kamatfizetési sort.

- Kattintson a gombra a részletes kamatfizetési ütemterv megtekintéséhez. Lásd a Fig. 5-öt.

Építési hitel tőke- és kamatfizetésekkel

A konstrukciós hitel P&I (tőke és kamat) fizetésekkel való ütemterv létrehozásához kövesse az alábbi lépéseket:

- Állítsa a Ütemezés típusa-t hitel-re.

- Vagy kattintson a gombra az előző bejegyzések törléséhez.

- Kattintson a menüre, és állítsa a Kerekítést értékére Az utolsó összeg módosítása a 0 egyenleg eléréséhez.

- A fejléc szakaszban alkalmazza a következő beállításokat:

- Számítási módszer-hez válassza a Normál opciót.

- Állítsa be a Kezdeti kamatozást Havonta-ra.

- Adja meg a 7,25-et a Kezdeti kamatlábhoz.

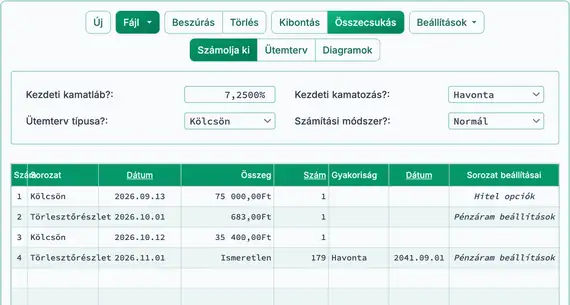

- Az 1. sorban a cash‑flow bevitel területén hozza létre a Hitel sorozatot:

- Állítsa be a Dátumot September 13-ra.

- Állítsa be a Összeget 75 000,00 Ft-ra.

- Állítsa a Időszakok számát 1-re.

- Megjegyzés: Mivel az időszakok száma 1, a gyakoriság mező le van tiltva. Ha megad egy gyakoriságot, a kalkulátor automatikusan eltávolítja, amikor elhagyja a sort.

- Menjen a 2. sorra a pénzáramlás bevitel területén. Válassza a Törlesztést a Sorozathoz. A törlesztés összege jelenleg ismeretlen. Egy kezelhető havi törlesztés kiszámításához használjon 15 éves futamidőt (180 havi törlesztést). Ebben a példában a hitel visszafizetése megtörténik a 15 éves futamidő vége előtt.

- Állítsa be a Dátumot October 1-ra.

- Állítsa az Összeget Ismeretlen-re a I beírásával.

- Állítsa be a Időszakok számát 180-ra.

- Nyomja meg a Tab-ot, hogy a Gyakoriságra lépjen. Válassza a Havonta-t.

- A Végdátum-ot a kalkulátor automatikusan kiszámítja.

- A kalkulátornak most ennek kell kinéznie (Fig. 6):

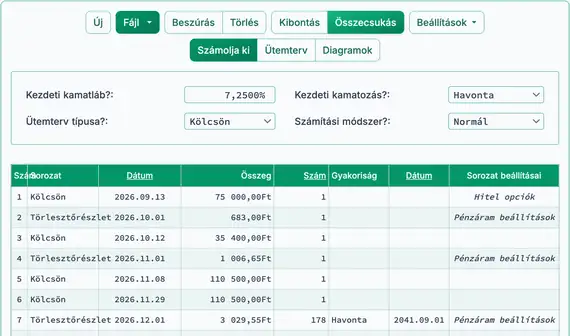

- Számítsa ki az ismeretlen törlesztőrészlet összegét. Az eredmény 683,00 Ft legyen. Lásd a Fig. 7-et.

- Állítsa vissza a Időszakok számát az első törlesztési sorozathoz 1-re. Ez a lépés szükséges, mivel csak egy törlesztés történik a következő hitelfolyószámla előtt.

- A pénzáramlás bevitel területének 3. sorában hozzon létre egy új Hitel eseményt:

- Állítsa be a Dátumot October 12-ra.

- Állítsa be a Összeget 35 400,00 Ft-ra.

- Állítsa a Időszakok számát 1-re.

- Menjen a pénzáramlás bevitel területének 4. sorába. Válassza a Törlesztést a Sorozathoz. A törlesztés összege ismeretlen:

- Állítsa be a Dátum-ot november 1-ra.

- Állítsa be a Összeg-et Ismeretlen-re.

- Állítsa be a Időszakok számát-t 179-re, mivel egy fizetés már megtörtént.

- A számítás előtt a képernyőnek ennek kell lennie (Fig. 8):

- Számolja ki az ismeretlent. Az eredmény 1 006,65 Ft. Lásd a Fig. 9-et.

- Két további hitelfolyósítás történik novemberben.

- Állítsa vissza a Időszakok számát a második fizetési sorozatra (4. sor) 1-re.

- Az 5. sorban a pénzáramlás bevitel területén hozzon létre egy Hitel eseményt:

- Állítsa be a Dátum-ot november 8-ra.

- Állítsa be a Összeg-et 110 500,00 Ft-ra.

- Állítsa a Időszakok számát 1-re.

- A 6. sorban hozzon létre egy újabb Hitel eseményt:

- Állítsa be a Dátum-ot november 29-ra.

- Állítsa be a Összeg-et 110 500,00 Ft-ra.

- Állítsa a Időszakok számát 1-re.

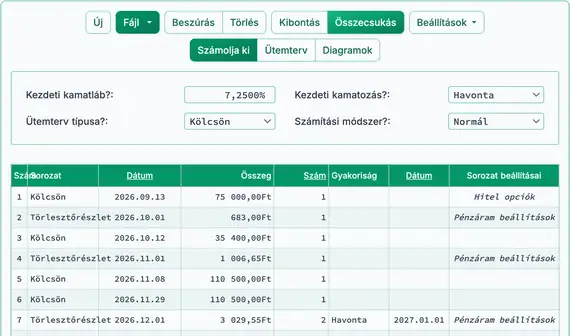

- A 7. sorban hozzon létre egy új Fizetés sorozatot. A rendszeres fizetési összeg ismeretlen:

- Állítsa be a Dátum-ot december 1-ra.

- Állítsa be a Összeg-et Ismeretlen-re.

- Állítsa be a Időszakok számát 178-ra, mivel már két fizetés történt. Lásd a Fig. 10-et.

- A számítás előtt a képernyőnek így kell kinéznie:

- Számolja ki az ismeretlent. Az eredmény 3 029,55 Ft. Lásd a Fig. 11-et.

- Az építkezés befejeződött. A jelzáloghitel január 16-án zárul le. Mi a fennmaradó tartozás?

- A 7. sorban állítsa be a Időszakok számát 2-re a december 1‑es és január 1‑es fizetésekhez.

- A 8. sorban állítsa be a Sorozat Fizetés-re.

- Állítsa be a Dátum-ot január 16-ra.

- Állítsa be a Összeg-et Ismeretlen-re.

- Állítsa be a Időszakok számát 1-re. Lásd a Fig. 12-et.

- A részletes amortizációs ütemtervet, amely megmutatja, hogyan oszlik el minden havi fizetés a tőke és a kamat között, kattintson a fülre.

- A hiteltevékenység grafikus idővonalát megtekintéshez kattintson a fülre.

Végjegyzetek: Az építési hitelek nem ugyanazok, mint a jelzáloghitelek. Ezek a hitelek ideiglenes finanszírozást biztosítanak építési projektekhez. Mivel az építés nagyobb kockázattal jár a hitelező számára, a kamatláb általában magasabb, mint egy hagyományos jelzáloghitel esetén. Amint a projekt befejeződik és kiadószámlát (CO) adnak ki, a hitel általában át alakul egy hagyományos jelzáloghitelre.

A UFC rugalmassága lehetővé teszi, hogy pontosan modellezze a szakaszos folyósításokat és a gyakran előforduló változó fizetési struktúrákat az építési hitelszerződésekben.

A TValue a TimeValue Software védjegye.

Megjegyzést adhat egyetlen tranzakcióhoz (azaz, ha #Periods = 1), és opcionálisan megjelenítheti az ütemtervben.

Példák: “Check #10356” vagy “késedelmi díj 10 nap késés esetén napi kamatláb 0,00225%”

A megjegyzések legfeljebb 128 karakter hosszúak lehetnek.

A megjegyzéseket fájlba menti, ha a “Fájl”, “Mentés másként...” menüre kattint.