Accurate afdragsberegner

Introduktion til afdrag

Opret en udskrivbar afdragsplan med datoer for at se, hvor meget hovedstol og rente du betaler over tid.

- Eksporter til Excel/.xlsx- og Word/.docx-filer.

- Beregn lånebetalingsbeløb eller andre ukendte.

- Understøtter 9 typer af amortisering.

- Brugeren kan indstille lånets afslutningsdato og den første betalingsdato uafhængigt.

- Beregner automatisk forudbetalt rente.

Opret en udskrivningsvenlig afdragsplan, der inkluderer betalingsdatoer og årlige delsummer. Planen viser, hvor meget hovedstol og rente du vil betale i løbet af lånet. Beregneren kan løse for én ukendt værdi: betalingsbeløbet, lånebeløbet, rentesatsen eller løbetiden.

- Hvad er en afdragsplan?

- En afdragsplan er en tabel, der viser et låns komplette tilbagebetalingsplan. Den lister hver betaling og viser, hvor meget der anvendes på lånets hovedstol og hvor meget på rente, samt den resterende lånesaldo. Ideelt set indeholder planen betalingsdatoer og årsslutningssummer.

- Hvordan opretter jeg en afdragsplan?

- Lad alle input og indstillinger stå på deres standardværdier. Så:

- Indtast Lånebeløb.

- Indtast det forventede antal betalinger.

- Indstil den forventede lånedato og den første betalingsdato.

- Indtast den forventede årlige rentesats.

- Indstil Betalingsbeløb til 0.

(Dette får beregneren til at løse for betalingsbeløbet.) - Klik på enten eller .

- Lad alle input og indstillinger stå på deres standardværdier. Så:

Dette er de eneste trin, der kræves for at generere din plan.

Hvis dine lånebetingelser afviger fra beregnerens standardindstillinger, er yderligere muligheder tilgængelige.

Fortsæt med at læse. De følgende afsnit forklarer hver mulighed i mere detaljer. Mere…

Create an amortization schedule with user-specified dates.

For at indstille din foretrukne valuta og datoformat, klik på “$ : MM/DD/YYYY” linket i nederste højre hjørne af enhver beregner.

Information

Se på YouTube

Se på YouTube

Nyttige detaljer til at hjælpe dig med at få de resultater, du har brug for

Først — Du skal indtaste et nul (0) i ethvert felt, hvor du vil have beregneren til at løse for en værdi.

Hvorfor er dette nødvendigt?

Beregningsværktøjet genererer en plan baseret på de lånebetingelser, du angiver. Betalingsbeløbet kan være en hvilken som helst værdi, så længe både långiver og låntager er enige. Der findes ingen enkelt “korrekt” betaling. Hvis beregneren altid løste for den ukendte værdi, ville denne funktion ikke være mulig.

TIP — Brug afdragsplanen til at verificere de periodiske rentebeløb. Disse renteudgifter er de vigtigste beløb for låntagere at gennemgå.

Fire værdier, du altid skal indstille:

- Lånebeløb — Det samlede lånte beløb, også kaldet hovedstol. Denne værdi inkluderer ikke rente.

- Antal betalinger (løbetid) — Lånets varighed, målt i betalingsperioder. Denne værdi afhænger af indstillingen Betalingsfrekvens. For eksempel, for et 15‑årigt lån med hver anden uges betalinger, indtast 390 som antallet af betalinger.

(390 hver anden uges betalinger = 15 år) - Årlig rentesats — Den nominelle (oplyste) rentesats for lånet.

- Betalingsbeløb — Det beløb, der skal betales på hver betalingsdato. For et standard afdragslån inkluderer dette både hovedstol og rente.

Indstil en af værdierne ovenfor til 0, hvis du vil have beregneren til at løse for den.

Hvilke to datoer er afgørende for en nøjagtig afdragsplan?

Hvis du kun har brug for en estimeret tidsplan, kan du springe dette afsnit over.

For en tidsplan, der er nøjagtig ned til centen — inklusive korrekt beregning af stubsperiode‑rente — er det værd at bruge et par øjeblikke på at forstå de tilgængelige datoindstillinger.

- Låneafslutningsdato

- Dette er den dato, hvor lånemidlerne bliver tilgængelige. Den kaldes også oprindelsesdato, lånedato eller startdato.

- Første betalingsdato

- Dette er den dato, hvor den første betaling er planlagt. For de fleste lån begynder betalingerne efter lånemidlerne er modtaget. For leasing kan denne dato være den samme som låneafslutningsdatoen.

Vigtigt — Indtastning af faktiske datoer kan medføre, at rente‑ og betalingsberegningerne afviger fra andre beregnere.

Dette er med vilje.

Hvis du dog ønsker, at dine resultater skal stemme overens med andre beregnere, indstil “Lånedato” og “Første betalingsdato”, så tidsintervallet mellem dem svarer til én fuld periode i henhold til indstillingen “Betalingsfrekvens”.

Eksempel: Hvis “Låneafslutningsdato” er 10. april, og “Betalingsfrekvens” er “Månedlig,” så indstil “Første betalingsdato” til 10. maj — hvis du vil estimere renten baseret på én fuld måned.

Fire lånemuligheder, du normalt ikke behøver at ændre

- Betalingsperiode eller -frekvens — Hvor ofte skal betalingerne foretages? Beregneren understøtter 11 muligheder, herunder hver anden uge (biweekly), månedligt og halvårligt (almindeligt brugt til obligationskupon‑planer). Betalingsdatoerne beregnes fra den første betalingsdato, ikke fra låneafslutningsdatoen.

- Sammensætningsperiode eller -frekvens — I de fleste tilfælde bør sammensætningsfrekvensen matche betalingsfrekvensen. Dette giver simpel periodisk rente. Valg af Exact/Simple beregner renten ud fra præcise dagantal ved brug af simpel rente.

- Points — Et point svarer til 1 % af lånebeløbet. Points anvendes ofte på amerikanske realkreditlån.Lær mere om points, gebyrer og APR‑støtte.

- Afdragsmetode — Lad denne indstilling stå på normal, medmindre du har en specifik grund til at ændre den.Se alle ni afdragsmetoder.

Fem låneindstillinger, du måske vil justere

Disse indstillinger er tilgængelige ved at klikke på Indstillinger.

- 360 / 365 / 366 — Dage‑pr. år-indstilling. Også kaldet dagtællingskonventionen, påvirker dette renteberegninger, når du vælger en dagbaseret sammensætningsmetode (såsom daglig, eksakt/ simpel eller kontinuerlig), eller når lånet har en irregulær første periode. 366‑dages indstillingen anvendes i skudår. Ellers bruges 365.

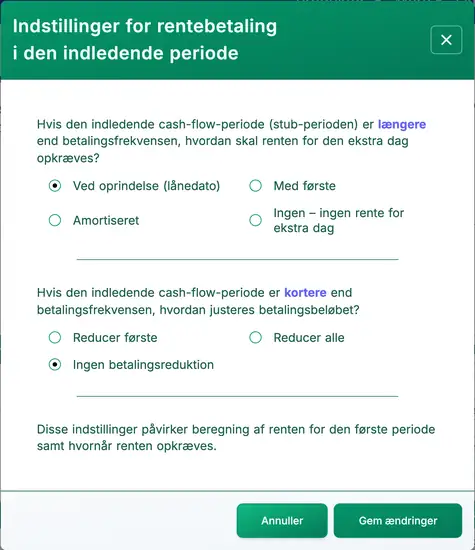

- Betaling & første‑periode renteindstillinger — Styrer, hvordan renten beregnes og vises, når den første periode (fra lånedato til første betaling) er længere eller kortere end standardintervallet.Flere detaljer og eksempler.

- Sidste periodes afrundingsindstillinger — Da betalinger og renter rundes til nærmeste cent (fx 345,0457 kr afrundes til 345,05 kr), kræver de fleste lån en afrundingsjustering i den sidste periode. En note på tidsplanen viser den præcise justering.

- Points, gebyrer, & ÅOP‑indstillinger —Lær mere om lånetidsplaner med points, gebyrer og ÅOP‑indstillinger.

- Årsslutningsmåned — Angiver den måned, hvorefter årsslut og løbende totaler beregnes. Dette er nyttigt for virksomheder, hvis regnskabsår ikke svarer til kalenderåret.

OSS — Ofte stillede spørgsmål

- Hvordan beregner jeg, hvor meget jeg kan låne?

- Sæt Lånebeløbet til 0.

- Indtast Antal betalinger.

- Indtast den årlige rentesats.

- Indtast det forventede eller ønskede betalingsbeløb.

- Klik eller .

- Hvordan beregner jeg, hvor lang tid det vil tage at afbetale et lån?

- Indtast Lånebeløb.

- Sæt Antal betalinger til 0.

- Indtast den årlige rentesats.

- Indtast det forventede eller ønskede betalingsbeløb.

- Klik eller .

- Hvilken rentesats gør, at jeg kan betale 500 kr per måned?

- Indtast Lånebeløb.

- Indtast Antal betalinger.

- Sæt den årlige rentesats til 0.

- Indtast 500 kr som betalingsbeløb.

- Klik eller .

Udskrift af betalingsplan

Du kan udskrive fra enhver enhedstype. For eksempel kan du udskrive en klar, velformateret tidsplan direkte fra en smartphone til en trådløs printer.(Denne udskrivningsfunktionalitet er blevet testet på flere iPhone-modeller, der udskriver til en HP LaserJet Pro.)

Brug ikke din browsers indbyggede Udskriv‑kommando.

Udskriv altid fra vinduet “Print‑forhåndsvisning…”. Denne skærm indeholder en udskrivningsknap og eksport‑knapper til formaterne .docx og .xlsx.

Hvis du bruger en moderne browser, kan du også udskrive til en PDF.For eksempel, i Chrome åbner du browsermenuen (tre lodrette prikker), vælger Print…, klik derefter på Change… og vælger Save as PDF. Andre browsere tilbyder lignende muligheder.

Hvis du oplever udskrivningsproblemer, så lad os vide, hvilken browser og version du bruger. Vi tester på flere browsere, men vi kan ikke teste med alle printermodeller.

(Chrome, Edge og Firefox tilbyder alle en “Gem som PDF”‑mulighed i deres udskriftsmenuer.)

Hvordan opretter jeg afdragsplaner i Excel (.xlsx) eller Word (.docx)?

Fra Print Preview-skærmen (efter titelsiden) vil du se muligheder for at eksportere den fulde afdragsplan som enten en Excel‑fil (.xlsx) eller Word‑fil (.docx). Når du eksporterer til Excel, gemmes planen som uformaterede data. Datoer og tal bevares som ægte Excel‑datoværdier—ikke tekst—, så du kan anvende din egen formatering.

Når du eksporterer til Word, er planen formateret for læsbarhed. Du kan redigere dokumentet, tilføje noter og tilpasse skrifttyper, stilarter og layout efter behov.Word‑eksporten er ofte mere visuelt raffineret end den version, der udskrives direkte ved hjælp af udskrivningsknappen.

Afdragsligninger

Betalingsbeløbsformel

Fig. 4 — Trin‑for‑trin løsning af den månedlige betalingsbeløbsformel.

Variabler: L = 50.000; c = (5% ÷ 12 måneder); n = 60.

Variabeldefinitioner

- P

- Betalingsbeløb

- L

- Lånebeløb

- n

- Antal måneder i lånets løbetid.

- c

- Månedlig rentesats (nominel årlig sats divideret med 12).

Beregningstrin

- Indsæt de givne værdier i annuitetsbetalingsformlen:

P = 50.000 × ( (r/n)(1 + r/n)60 ) ÷ ( (1 + r/n)60 – 1 ), medr = 0,05ogn = 12. - Evaluer den periodiske sats:

r/n = 0,05/12 ≈ 0,0041666666667…og indsæt den i formlen. - Forenkl grundleddet:

(1 + 0,0041666666667…) ≈ 1,0041666666667…, og behold eksponenten 60 i både tæller og nævner. - Beregn brøken:

(0,0041666666667… × (1,0041666666667…)60) ÷ ((1,0041666666667…)60 – 1) ≈ 0,018871233644…, og multiplicer derefter med 50.000. - Rund betalingen til to decimaler for rapportering:

P ≈ 943,56 kr.

Trin‑for‑trin løsning – Fig. 4

P = 50.000 × ( (0,05/12)(1 + 0,05/12)60 ) ÷ ( (1 + 0,05/12)60 – 1 )≈ 50.000 × ( (0,0041666666667…)(1 + 0,0041666666667…)60 ) ÷ ( (1 + 0,0041666666667…)60 – 1 )≈ 50.000 × ( (0,0041666666667…)(1,0041666666667…)60 ) ÷ ( (1,0041666666667…)60 – 1 )≈ 50.000 × 0,018871233644…≈ 943,56

Endeligt svar

Det endelige svar (P) er cirka 943,56.

Valider beregneren: Fem‑årig (60‑måneders) afdragsplan.

| Lånebeløb: | 50.000,00 kr | Antal betalinger: | 60 |

|---|---|---|---|

| Årlig rentesats: | 5,0000 % | Betalingsbeløb: | =943,56 |

| Lånedato: | Første betaling forfalder: | ||

| Betalingsfrekvens: | Månedligt | Rentesammensætning: | Månedligt |

| Punkter: | 0,0 | Afdragsmetode: | Normal |

Noter:

- Dette eksempel bruger den samme beregning som vist i Fig. 4.

- Indtast nul som betalingsbeløb. Det beregnede resultat svarer til resultatet ovenfor.

- Indstillingen “Dage pr. år” har ingen effekt i dette eksempel, fordi perioden dækker præcis 60 måneder uden ekstra dage.

Afdragsplanligning

Fig. 6 — Trin‑for‑trin løsning af den normale (generelle) afdragsplanligning.

Variabler: L = 50.000; R = 5%; n = 60; A = 943,56 (see Fig. 4).

slutbalance = startbalance + periodisk rente − betaling.

Variabeldefinitioner

- R

- Nominel årlig rentesats.

- i

- Periodisk rentesats.

- I

- Periodisk rentebeløb.

- r

- Vækstfaktor pr. periode (også kaldet per‑periode akkumuleringsfaktor).

- t

- Periode‑nummer.

- Pt-1

- Udestående saldo ved starten af perioden t.

- Pt

- Udestående saldo ved slutningen af perioden t.

- L

- Lånebeløb.

- n

- Antal måneder i lånets løbetid.

- A

- Månedligt betalingsbeløb.

Beregningstrin

- Beregn den periodiske rentesats:

i = 0.05/12 ≈ 0.00416666666…. - Beregn den periodiske vækstfaktor:

r = 1 + i ≈ 1.00416666666…. - Angiv perioden:

t = 1. - Startsaldo for perioden:

Pt−1 = 50.000. - Akkumuler rente for perioden:

50.000 × r ≈ 50.208,33333…. - Afrund den akkumulerede saldo til visning:

≈ 50.208,33. - Rente for perioden:

I = 50.208,33 − 50.000 = 208,33. - Træk betalingen fra for at få slutsaldoen:

Pt = 50.208,33 − 943,56 = 49.264,77.

Trin‑for‑trin løsning – Fig. 6 (første periode)

i = 0.05/12 ≈ 0.00416666666…r = 1 + i ≈ 1.00416666666…t = 1Pt−1 = 50.000= 50.000 × 1,00416666666… ≈ 50.208,33333…≈ 50.208,33I = 50.208,33 − 50.000 = 208,33Pt = 50.208,33 − 943,56 = 49.264,77

Valider beregneren: Fem‑års, 60‑måneders afdragsplan.

| Nr./År | Dato | Ydelse | Rente | Hovedstol | Saldo |

|---|---|---|---|---|---|

| Lånestart | 0,00 | 0,00 | 0,00 | 50.000,00 | |

| 1:1 | 943,56 | 208,33 | 735,23 | 49.264,77 | |

| 2:1 | 943,56 | 205,27 | 738,29 | 48.526,48 | |

| Perioder 3–59: Mellemliggende beregninger. | |||||

| 59:5 | 939,75 | ||||

| 60:5 | 943,56 | 3,92 | 939,64 | 0,11 | |

| Uden nogen endelig afrunding forbliver en hovedstolsbalance på 0,11 kr. | |||||

| 60:5 (endelig justering) | 943,67 | 3,92 | 939,75 | 0,00 | |

| Den sidste betaling er steget med 0,11 kr på grund af renteafrunding. | |||||

Noter:

- Resultaterne i tabellen ovenfor er taget fra beregneren. De svarer til beregningen vist i Fig. 6.

Udover grundlæggende afdragsplaner

Har du brug for flere muligheder?

Udforsk syv yderligere afdragsberegnere.

- boliglånsberegner — Vurder den fremtidige boligens værdi og sammenlign den med de samlede omkostninger ved realkreditlånet.

- ekstraafdragsberegner — Anvend engangs‑ eller tilbagevendende ekstraafdrag med en fuld afdragsplan.

- Låneberegner — Omfatter understøttelse af datobaserede beregninger i et mobilvenligt layout.

- billånsberegner — Vurder de samlede omkostninger ved ejerskab af et køretøj.

- Biweekly Calculator — Sammenlign en to‑ugers plan med en standard månedlig ydelse i én visning.

- Ultimate Financial Calculator — Opret planer med udeladte betalinger, rentesatsændringer og andre avancerede betingelser.

- Låneafviklingsberegner — Spor regelmæssige eller uregelmæssige betalinger på enhver dato.

Denne beregner er et omfattende afdragsværktøj. Hvis du har brug for hjælp til et specifikt scenarie eller er usikker på, hvordan du opnår et resultat, kan du stille et spørgsmål i kommentarfeltet nedenfor.