Accurate calcolatore di ammortamento

Introduzione all'ammortamento

Crei un piano di ammortamento stampabile con date per vedere quanto capitale e interessi pagherà nel tempo.

- Esporti in file Excel (.xlsx) e Word (.docx).

- Calcoli l’importo della rata del prestito o altre incognite.

- Supporta 9 tipologie di ammortamento.

- L’utente può impostare la data di chiusura del prestito e la data della prima rata in modo indipendente.

- Calcola automaticamente gli interessi anticipati.

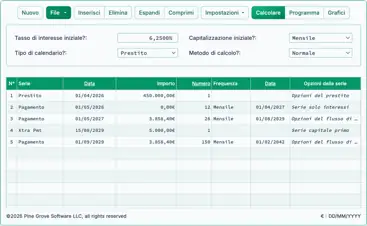

Crea un piano di ammortamento stampabile che includa le date dei pagamenti e i subtotali annuali. Il piano mostra quanto capitale e interessi pagherà nel corso della vita del prestito. Il calcolatore può risolvere per qualsiasi valore sconosciuto: l’importo del pagamento, l’importo del prestito, il tasso di interesse o la durata del prestito.

- Che cos’è un piano di ammortamento?

- Un piano di ammortamento è una tabella che mostra il piano completo di rimborso di un prestito. Elenca ogni pagamento e indica quanto viene applicato al capitale del prestito e quanto agli interessi, insieme al saldo residuo del prestito. Idealmente, il piano include le date dei pagamenti e i subtotali di fine anno.

- Come creo un piano di ammortamento?

- Lasci tutti gli input e le impostazioni ai loro valori predefiniti. Poi:

- Inserisca il Importo del prestito.

- Inserisca il previsto Numero di pagamenti.

- Imposti la data di chiusura prevista del prestito e la data della prima rata dovuta.

- Inserisca il Tasso di interesse annuo previsto.

- Imposti il Importo della rata a 0.

(Questo indica al calcolatore di risolvere per l’importo della rata.) - Faccia clic su o su .

- Lasci tutti gli input e le impostazioni ai loro valori predefiniti. Poi:

Questi sono gli unici passaggi necessari per generare il suo piano.

Se i termini del suo prestito differiscono dalle impostazioni predefinite del calcolatore, sono disponibili opzioni aggiuntive.

Continui a leggere. Le sezioni seguenti spiegano ogni opzione in maggior dettaglio. Altro…

Create an amortization schedule with user-specified dates.

Per impostare la valuta e il formato data preferiti, fare clic sul collegamento “$ : MM/DD/YYYY” nell'angolo in basso a destra di qualsiasi calcolatore.

Informazioni

Guarda su YouTube

Guarda su YouTube

Dettagli utili per aiutarla a ottenere i risultati di cui ha bisogno

Primo — Lei deve inserire zero (0) in qualsiasi campo dove desidera che il calcolatore risolva un valore.

Perché è necessario?

Il calcolatore genera un piano basato sui termini del prestito che specifica. L’importo della rata può essere qualsiasi valore, finché sia il finanziatore che il mutuatario sono d’accordo. Non esiste un unico pagamento “corretto”. Se il calcolatore risolvesse sempre per il valore sconosciuto, questa funzionalità non sarebbe possibile.

SUGGERIMENTO — Utilizzi il piano di ammortamento per verificare gli oneri d’interesse periodici. Questi importi degli interessi sono i più importanti da esaminare per i mutuatari.

Quattro valori che deve sempre impostare:

- Importo del prestito — L’importo totale preso in prestito, anche chiamato capitale. Questo valore non include gli interessi.

- Numero di pagamenti (termine) — La durata del prestito, misurata in periodi di pagamento. Questo valore dipende dall’impostazione Frequenza dei pagamenti. Per esempio, per un mutuo di 15 anni con pagamenti bisettimanali, inserisca 390 come numero di pagamenti.

(390 pagamenti bisettimanali = 15 anni) - Tasso di interesse annuo — Il tasso d’interesse nominale (quotato) per il prestito.

- Importo della rata — L’importo dovuto a ogni data di pagamento. Per un mutuo ammortizzante standard, questo valore include sia il capitale sia gli interessi.

Imposti uno dei valori sopra a 0 se desidera che il calcolatore lo risolva.

Quali due date sono critiche per un piano di ammortamento accurato?

Se ha solo bisogno di un piano stimato, può saltare questa sezione.

Per un piano preciso al centesimo — inclusa la corretta calcolazione di interessi del periodo intermedio — vale la pena dedicare qualche momento a comprendere le impostazioni di data disponibili.

- Data di chiusura del prestito

- Questa è la data in cui i fondi del prestito diventano disponibili. È anche chiamata data di origine, data del prestito o data di inizio.

- Scadenza della prima rata

- Questa è la data in cui è prevista la prima rata. Per la maggior parte dei prestiti, le rate iniziano dopo che i fondi del prestito sono stati ricevuti. Per i leasing, questa data può coincidere con la data di chiusura del prestito.

Importante — Inserire date effettive può comportare calcoli di interessi e rate diversi da quelli di altri calcolatori.

È così per progettazione.

Tuttavia, se desidera che i risultati corrispondano a quelli di altri calcolatori, imposti la “Data del prestito” e la “Scadenza della prima rata” in modo che il tempo tra esse sia pari a un periodo intero, basandosi sull’impostazione “Frequenza dei pagamenti”.

Esempio: Se la “Data di chiusura del prestito” è il 10 aprile e la “Frequenza dei pagamenti” è “Monthly”, imposti la “Scadenza della prima rata” al 10 maggio — se desidera stimare gli interessi basandosi su un mese intero.

Quattro opzioni del prestito che di solito non è necessario modificare

- Periodo o frequenza di pagamento — Quanto spesso devono essere effettuati i pagamenti? Il calcolatore supporta 11 opzioni, inclusi biweekly, monthly e semiannual (comunemente usati per i piani di cedola obbligazionaria). Le date di pagamento sono calcolate a partire dalla data della prima rata, non dalla data di chiusura.

- Periodo o frequenza di capitalizzazione — Nella maggior parte dei casi, la frequenza di capitalizzazione dovrebbe corrispondere a quella di pagamento. Ciò produce interessi periodici semplici. Selezionando Exact/Simple si calcolano gli interessi basati sul conteggio esatto dei giorni usando un metodo di interesse semplice.

- Punti — Un punto corrisponde all'1 % dell'importo del prestito. I punti sono comunemente applicati ai mutui statunitensi.Scopri di più sui punti, le commissioni e il supporto APR.

- Metodo di ammortamento — Lasci questa impostazione su normal a meno che non abbia una ragione specifica per cambiarla.Veda tutti e nove i metodi di ammortamento.

Cinque impostazioni del prestito che potrebbe voler modificare

Queste opzioni sono disponibili facendo clic su Settings.

- 360 / 365 / 366 — Impostazione dei giorni per anno. Anche chiamata convenzione di conteggio dei giorni, influisce sui calcoli degli interessi quando si seleziona un metodo di capitalizzazione basato sul giorno (come giornaliero, esatto/semplice o continuo), oppure quando il prestito include un primo periodo irregolare. L'opzione a 366 giorni si applica negli anni bisestili. Altrimenti, si usa 365.

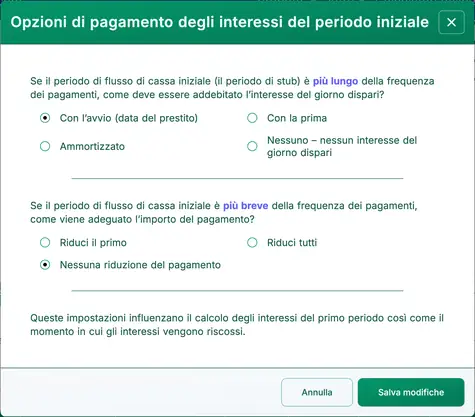

- Opzioni di interesse per il pagamento e periodo iniziale — Controlla come gli interessi sono calcolati e visualizzati quando il primo periodo (dalla data di chiusura al primo pagamento) è più lungo o più corto dell'intervallo standard.Maggiori dettagli ed esempi.

- Opzioni di arrotondamento dell'ultimo periodo — Poiché i pagamenti e gli interessi sono arrotondati al centesimo più vicino (ad es., 345,0457 € è arrotondato a 345,05 €), la maggior parte dei prestiti richiede un aggiustamento di arrotondamento nell'ultimo periodo. Una nota sul piano mostrerà l'aggiustamento esatto.

- Punti, commissioni e opzioni APR —Scopri di più sui piani di rimborso con punti, commissioni e opzioni APR.

- Mese di chiusura dell'anno — Imposta il mese dopo il quale vengono calcolati i totali di fine anno e cumulativi. È utile per le aziende il cui anno fiscale non coincide con l'anno solare.

FAQ — Domande frequenti

- Come calcolo quanto posso prendere in prestito?

- Imposti il Importo del prestito a 0.

- Inserisca il Numero di rate.

- Inserisca il Tasso di interesse annuo.

- Inserisca l'Importo della rata previsto o desiderato.

- Faccia clic su o .

- Come calcolo quanto tempo occorre per estinguere un prestito?

- Inserisca il Importo del prestito.

- Imposti il Numero di rate a 0.

- Inserisca il Tasso di interesse annuo.

- Inserisca l'Importo della rata previsto o desiderato.

- Faccia clic su o .

- Quale tasso di interesse mi consente di pagare 500 € al mese?

- Inserisca il Importo del prestito.

- Inserisca il Numero di rate.

- Imposti il Tasso di interesse annuo a 0.

- Inserisca 500 € come Importo della rata.

- Faccia clic su o .

Stampa del piano di pagamento

Può stampare da qualsiasi tipo di dispositivo. Per esempio, può stampare un piano chiaro e ben formattato direttamente da uno smartphone a una stampante wireless.(Questa funzionalità di stampa è stata testata su diversi modelli iPhone stampando su una HP LaserJet Pro.)

Non utilizzi il comando Stampa integrato del suo browser.

Stampi sempre dalla finestra “Print Preview…”. Questa schermata include un pulsante di stampa e pulsanti di esportazione per i formati .docx e .xlsx.

Se utilizza un browser moderno, può anche stampare in PDF.Per esempio, in Chrome, apra il menu del browser (tre punti verticali), scelga Print…, quindi faccia clic su Change… e selezioni Save as PDF. Altri browser offrono opzioni simili.

Se riscontra problemi di stampa, ci faccia sapere quale browser e versione sta utilizzando. Testiamo diversi browser, ma non possiamo testare tutti i modelli di stampante.

(Chrome, Edge e Firefox offrono tutti l’opzione «Salva in PDF» nei loro menu di stampa.)

Come creo i piani di ammortamento in Excel (.xlsx) o Word (.docx)?

Dalla schermata Print Preview (dopo la pagina del titolo), vedrà le opzioni per esportare l’intero piano di ammortamento sia in formato Excel (.xlsx) che Word (.docx). Quando esporta in Excel, il piano viene salvato come dati non formattati. Date e numeri sono conservati come veri valori di data e numero di Excel — non come testo — così può applicare la propria formattazione.

Quando esporta in Word, il piano è formattato per la leggibilità. Può modificare il documento, aggiungere note e personalizzare caratteri, stili e layout secondo necessità.L’esportazione in Word è spesso più raffinata visivamente rispetto alla versione stampata direttamente con il pulsante di stampa.

Equazioni di ammortamento

Equazione dell’importo della rata

Fig. 4 — Soluzione passo‑passo dell’equazione mensile dell’importo della rata.

Variabili: L = 50.000; c = (5 % ÷ 12 mesi); n = 60.

Definizioni delle variabili

- P

- Importo della rata

- L

- Importo del prestito

- n

- Numero di mesi della durata del mutuo.

- c

- Tasso di interesse mensile (tasso annuo nominale diviso per 12).

Passaggi di calcolo

- Sostituisca i valori forniti nella formula di pagamento dell’annuità:

P = 50.000 × ( (r/n)(1 + r/n)60 ) ÷ ( (1 + r/n)60 – 1 ), conr = 0,05en = 12. - Calcoli il tasso periodico:

r/n = 0,05/12 ≈ 0,0041666666667…e lo inserisca nella formula. - Semplifichi il termine base:

(1 + 0,0041666666667…) ≈ 1,0041666666667…, mantenendo l’esponente 60 sia al numeratore che al denominatore. - Calcoli la frazione:

(0,0041666666667… × (1,0041666666667…)60) ÷ ((1,0041666666667…)60 – 1) ≈ 0,018871233644…, quindi moltiplichi per 50.000. - Arrotondi la rata a due decimali per la presentazione:

P ≈ 943,56 €.

Soluzione passo‑passo – Fig. 4

P = 50.000 × ( (0,05/12)(1 + 0,05/12)60 ) ÷ ( (1 + 0,05/12)60 – 1 )≈ 50.000 × ( (0,0041666666667…)(1 + 0,0041666666667…)60 ) ÷ ( (1 + 0,0041666666667…)60 – 1 )≈ 50.000 × ( (0,0041666666667…)(1,0041666666667…)60 ) ÷ ( (1,0041666666667…)60 – 1 )≈ 50.000 × 0,018871233644…≈ 943,56

Risposta finale

La risposta finale (P) è circa 943,56 €.

Convalida il calcolatore: Ammortamento quinquennale (60 mesi).

| Importo del prestito: | 50.000,00 € | Numero di pagamenti: | 60 |

|---|---|---|---|

| Tasso di interesse annuo: | 5,0000% | Importo della rata: | = 943,56 € |

| Data di chiusura del mutuo: | Prima rata dovuta: | ||

| Frequenza di pagamento: | Mensile | Capitalizzazione: | Mensile |

| Punti: | 0,0 | Metodo di ammortamento: | Normale |

Note:

- Questo esempio utilizza lo stesso calcolo mostrato nella Fig. 4.

- Inserisca zero per l’importo della rata. Il risultato calcolato corrisponde al risultato sopra.

- L’impostazione «Giorni nell'anno» non ha effetto in questo esempio perché il periodo copre esattamente 60 mesi senza giorni aggiuntivi.

Equazione di ammortamento

Fig. 6 — Soluzione passo‑passo dell’equazione di ammortamento normale (generale).

Variabili: L = 50.000; R = 5 %; n = 60; A = 943,56 (vedi Fig. 4).

Ammortamento normale per qualsiasi periodo: saldo finale = saldo iniziale + interesse periodico − rata.

Definizioni delle variabili

- R

- Tasso di interesse annuo nominale.

- i

- Tasso di interesse periodico.

- I

- Importo dell’interesse periodico.

- r

- Fattore di crescita per periodo (chiamato anche fattore di accumulazione per periodo).

- t

- Numero del periodo.

- Pt-1

- Saldo residuo all'inizio del periodo t.

- Pt

- Saldo residuo alla fine del periodo t.

- L

- Importo del prestito.

- n

- Numero di mesi della durata del mutuo.

- A

- Importo della rata mensile.

Passaggi di calcolo

- Calcolare il tasso periodico:

i = 0.05/12 ≈ 0.00416666666…. - Calcolare il fattore di crescita per periodo:

r = 1 + i ≈ 1.00416666666…. - Impostare il periodo:

t = 1. - Saldo all'inizio del periodo:

Pt−1 = 50.000. - Accumulare gli interessi per il periodo:

50.000 × r ≈ 50.208,33333…. - Arrotondare il saldo accumulato per la visualizzazione:

≈ 50.208,33. - Interesse per il periodo:

I = 50.208,33 − 50.000 = 208,33. - Sottrarre il pagamento per ottenere il saldo di fine periodo:

Pt = 50.208,33 − 943,56 = 49.264,77.

Soluzione passo‑passo – Fig. 6 (primo periodo)

i = 0.05/12 ≈ 0.00416666666…r = 1 + i ≈ 1.00416666666…t = 1Pt−1 = 50.000= 50.000 × 1.00416666666… ≈ 50.208,33333…≈ 50.208,33I = 50.208,33 − 50.000 = 208,33Pt = 50.208,33 − 943,56 = 49.264,77

Verificare il calcolatore: Piano di ammortamento quinquennale, 60 mesi.

| #/Anno | Data | Pagamento | Interesse | Capitale | Saldo |

|---|---|---|---|---|---|

| Inizio del prestito | 0,00 | 0,00 | 0,00 | 50.000,00 | |

| 1:1 | 943,56 | 208,33 | 735,23 | 49.264,77 | |

| 2:1 | 943,56 | 205,27 | 738,29 | 48.526,48 | |

| Periodi 3–59: Calcoli intermedi. | |||||

| 59:5 | 939,75 | ||||

| 60:5 | 943,56 | 3,92 | 939,64 | 0,11 | |

| Senza alcun arrotondamento finale, rimane un saldo del capitale di 0,11 €. | |||||

| 60:5 (adeguamento finale) | 943,67 | 3,92 | 939,75 | 0,00 | |

| L’ultima rata è aumentata di 0,11 € a causa dell’arrotondamento degli interessi. | |||||

Note:

- I risultati nella tabella sopra sono presi dal calcolatore. Corrispondono al calcolo mostrato nella Fig. 6.

Oltre i piani di ammortamento base

Hai bisogno di più opzioni?

Scopri sette calcolatori aggiuntivi di ammortamento del prestito.

- Simulatore mutuo — Stima il valore futuro della casa e confrontalo con il costo totale del mutuo.

- Calcolatore del rimborso anticipato — Applica pagamenti una tantum o ricorrenti con un piano di ammortamento completo.

- Simulatore prestito — Include il supporto per calcoli basati su date in un layout ottimizzato per dispositivi mobili.

- Simulatore prestito auto — Valuta il costo totale della proprietà di un veicolo.

- Biweekly Calculator — Confronta un calendario bisettimanale con una rata mensile standard in un'unica visualizzazione.

- Ultimate Financial Calculator — Crea piani con pagamenti saltati, variazioni di tasso e altre condizioni avanzate.

- Calcolatore dell’estinzione del prestito — Monitora pagamenti regolari o irregolari in qualsiasi data.

Questo calcolatore è uno strumento completo di ammortamento. Se ha bisogno di assistenza per uno scenario specifico o non è sicuro di come ottenere un risultato, può pubblicare una domanda nella sezione commenti qui sotto.