Accurate Amorteringskalkylator

Introduktion till amortering

Skapa ett utskrivbart amorteringsschema med datum för att se hur mycket kapital och ränta du betalar över tid.

- Exportera till Excel/.xlsx och Word/.docx‑filer.

- Beräkna lånebetalningsbeloppet eller andra okända variabler.

- Stöder 9 typer av amortering.

- Användaren kan ange låneavslutningsdatum och första betalningsdatum oberoende av varandra.

- Beräknar automatiskt förbetald ränta.

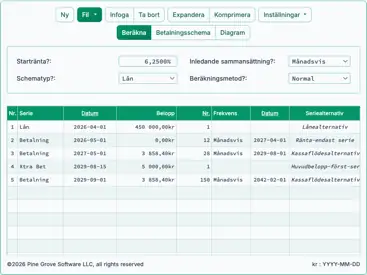

Skapa ett utskrivbart amorteringsschema som inkluderar betalningsdatum och årliga delsummer. Schemat visar hur mycket kapital och ränta du kommer att betala under lånets löptid. Kalkylatorn kan lösa för ett okänt värde: betalningsbeloppet, lånebeloppet, räntesatsen eller löptiden.

- Vad är ett amorteringsschema?

- Ett amorteringsschema är en tabell som visar ett låns fullständiga återbetalningsplan. Den listar varje betalning och visar hur mycket som appliceras på lånets kapital respektive ränta, samt det återstående lånesaldot. Idealiskt inkluderar schemat betalningsdatum och årsslutsummor.

- Hur skapar jag ett amorteringsschema?

- Lämna alla inmatningar och inställningar på sina standardvärden. Sedan:

- Ange Lånebelopp.

- Ange förväntat antal betalningar.

- Ställ in det förväntade låneavslutningsdatumet och det första förfallodatumet.

- Ange den förväntade årliga räntesatsen.

- Ställ in Betalningsbeloppet till 0.

(Detta talar om för kalkylatorn att lösa betalningsbeloppet.) - Klicka antingen eller .

- Lämna alla inmatningar och inställningar på sina standardvärden. Sedan:

Detta är de enda stegen som krävs för att generera din plan.

Om dina lånevillkor skiljer sig från kalkylatorns standardinställningar, finns ytterligare alternativ tillgängliga.

Fortsätt läsa. Följande avsnitt förklarar varje alternativ mer i detalj. Mer…

Create an amortization schedule with user-specified dates.

För att ställa in din föredragna valuta och datumformat, klicka på länken “$ : MM/DD/YYYY” i det nedre högra hörnet på någon kalkylator.

Information

Se på YouTube

Titta på YouTube

Användbara detaljer för att hjälpa dig få de resultat du behöver

Först — Du måste ange en nolla (0) i alla fält där du vill att kalkylatorn ska lösa ett värde.

Varför är detta nödvändigt?

Kalkylatorn genererar ett schema baserat på de lånevillkor du specificerar. Betalningsbeloppet kan vara vilket värde som helst, så länge både långivare och låntagare är överens. Det finns ingen enda “korrekt” betalning. Om kalkylatorn alltid löste för det okända värdet skulle denna funktion inte vara möjlig.

TIP — Använd amorteringsschemat för att verifiera de periodiska räntebeloppen. Dessa räntebelopp är de viktigaste beloppen för låntagare att granska.

Fyra värden du alltid måste ange:

- Lånebelopp — Den totala lånesumman, även kallad kapital. Detta värde inkluderar inte ränta.

- Antal betalningar (längd) — Lånets löptid, mätt i betalningsperioder. Detta värde beror på inställningen Betalningsfrekvens. Till exempel, för ett 15‑årigt lån med tvåveckorsbetalningar, ange 390 som antalet betalningar.

(390 tvåveckorsbetalningar = 15 år) - Årlig räntesats — Den nominella (citerade) räntesatsen för lånet.

- Betalningsbelopp — Det belopp som förfaller på varje betalningsdatum. För ett standardamortiserande lån inkluderar detta både kapital och ränta.

Ställ in ett av värdena ovan till 0 om du vill att kalkylatorn ska lösa för det.

Vilka två datum är kritiska för ett exakt amorteringsschema?

Om du bara behöver ett uppskattat schema kan du hoppa över detta avsnitt.

För ett schema som är exakt till cent — inklusive korrekt beräkning av stubbperiodens ränta — är det värt att ta några ögonblick för att förstå de tillgängliga datuminställningarna.

- Låneavslutningsdatum

- Detta är datumet då lånemedlen blir tillgängliga. Det kallas också för ursprungsdatum, lånedatum eller startdatum.

- Första betalningsförfallodatum

- Detta är datumet då den första betalningen är schemalagd. För de flesta lån påbörjas betalningarna efter att lånemedlen har mottagits. För leasingavtal kan detta datum vara detsamma som låneavslutningsdatumet.

Viktigt — Att ange faktiska datum kan leda till ränte- och betalningsberäkningar som skiljer sig från andra kalkylatorer.

Detta är avsiktligt.

Om du däremot vill att dina resultat ska matcha dem från andra kalkylatorer, ställ in “Lånedatum” och “Första betalningsförfallodatum” så att tiden mellan dem motsvarar en hel period, baserat på inställningen “Betalningsfrekvens”.

Exempel: Om “Låneavslutningsdatum” är den 10 april och “Betalningsfrekvens” är “Månatlig,” ställ då in “Första betalningsförfallodatum” till den 10 maj — om du vill uppskatta räntan baserat på en hel månad.

Fyra lånealternativ som du vanligtvis inte behöver ändra

- Betalningsperiod eller -frekvens — Hur ofta ska betalningar göras? Kalkylatorn stöder 11 alternativ, inklusive tvåveckors, månatlig och halvårsvis (vanligt för obligationskupongscheman). Betalningsdatumen beräknas med start från första betalningsförfallodatum, inte avslutningsdatumet.

- Ränteperiod eller -frekvens — I de flesta fall bör ränteperiodens frekvens matcha betalningsfrekvensen. Detta ger enkel periodisk ränta. Att välja Exact/Simple beräknar räntan baserat på exakta dagantal med en enkel räntemetod.

- Poäng — En poäng motsvarar 1 % av lånebeloppet. Poäng används ofta i amerikanska bolån.Läs mer om poäng, avgifter och stöd för APR.

- Amorteringsmetod — Lämna detta på normal om du inte har ett specifikt skäl att ändra det.Se alla nio amorteringsmetoder.

Fem låneinställningar du kanske vill justera

Dessa alternativ är tillgängliga genom att klicka på Inställningar.

- 360 / 365 / 366 — Dagar-per-år‑inställning. Även kallad dagräkningskonventionen, detta påverkar ränteberäkningar när du väljer en dagbaserad räntemetod (såsom daglig, exakt/enkel eller kontinuerlig), eller när lånet har en oregelbunden första period. 366‑dagarsalternativet gäller under skottår. Annars används 365.

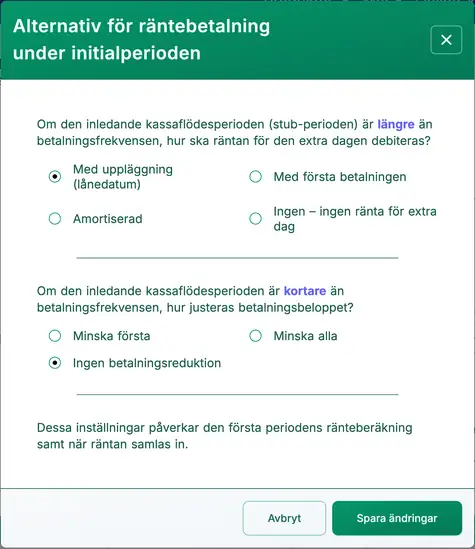

- Betalnings‑ och initialperiodens räntealternativ — Styr hur räntan beräknas och visas när den första perioden (från låneavslutningsdatum till första betalning) är längre eller kortare än standardintervallet.Mer detaljer och exempel.

- Avrundningsalternativ för sista perioden — Eftersom betalningar och ränta avrundas till närmaste öre (t.ex. 345,0457 kr blir 345,05 kr), kräver de flesta lån en avrundningsjustering i den sista perioden. En notering på schemat visar den exakta justeringen.

- Poäng, avgifter och APR‑alternativ —Läs mer om lånescheman med poäng, avgifter och APR‑alternativ.

- Årsslutsmånad — Ställer in den månad efter vilken årsslut och löpande totals beräknas. Detta är användbart för företag med ett räkenskapsår som inte sammanfaller med kalenderåret.

FAQs — Vanliga frågor

- Hur beräknar jag hur mycket jag kan låna?

- Ställ in Lånebeloppet till 0.

- Ange antalet betalningar.

- Ange den årliga räntesatsen.

- Ange det förväntade eller önskade betalningsbeloppet.

- Klicka eller .

- Hur beräknar jag hur lång tid det tar att betala av ett lån?

- Ange Lånebelopp.

- Ställ in antalet betalningar till 0.

- Ange den årliga räntesatsen.

- Ange det förväntade eller önskade betalningsbeloppet.

- Klicka eller .

- Vilken räntesats gör att jag kan betala 500 kr per månad?

- Ange Lånebelopp.

- Ange antalet betalningar.

- Ställ in den årliga räntesatsen till 0.

- Ange 500 kr som det betalningsbeloppet.

- Klicka eller .

Utskrift av betalningsplanen

Du kan skriva ut från vilken enhet som helst. Till exempel kan du skriva ut ett tydligt, välformaterat schema direkt från en smartphone till en trådlös skrivare.(Denna utskriftsfunktion har testats på flera iPhone-modeller som skriver ut till en HP LaserJet Pro.)

Använd inte din webbläsares inbyggda utskriftskommando.

Skriv alltid ut från fönstret “Utskriftsförhandsgranskning…”. Denna skärm innehåller en utskriftsknapp och exportknappar för formaten .docx och .xlsx.

Om du använder en modern webbläsare kan du också skriva ut till en PDF.Till exempel, i Chrome öppnar du webbläsarens meny (tre vertikala prickar), väljer Skriv ut…, klickar sedan på Ändra… och väljer Spara som PDF. Andra webbläsare erbjuder liknande alternativ.

Om du stöter på utskriftsproblem, vänligen meddela vilken webbläsare och version du använder. Vi testar i flera webbläsare, men kan inte testa med alla skrivarmodeller.

(Chrome, Edge och Firefox erbjuder alla ett “Spara till PDF”-alternativ i sina utskriftsmenyer.)

Hur skapar jag amorteringsplaner i Excel (.xlsx) eller Word (.docx)?

Från Utskriftsförhandsgranskning-skärmen (efter titelsidan) visas alternativ för att exportera hela amorteringsplanen som antingen en Excel‑fil (.xlsx) eller Word‑fil (.docx). När du exporterar till Excel sparas planen som oformaterad data. Datum och siffror bevaras som riktiga Excel‑datum- och talvärden—inte text—så att du kan tillämpa egen formatering.

När du exporterar till Word är planen formaterad för läsbarhet. Du kan redigera dokumentet, lägga till anteckningar och anpassa teckensnitt, stilar och layout efter behov.Word‑exporten är ofta visuellt mer förfinad än den version som skrivs ut direkt med utskriftsknappen.

Amorteringsformler

Betalningsbeloppsformel

Fig. 4 — Steg‑för‑steg‑lösning av formeln för månatlig betalningsbelopp.

Variabler: L = 50 000; c = (5% ÷ 12 months); n = 60.

Variabeldefinitioner

- P

- Betalningsbelopp

- L

- Lånebelopp

- n

- Antal månader i lånets löptid.

- c

- Månatlig räntesats (nominell årsränta delad med 12).

Beräkningssteg

- Sätt in de givna värdena i annuitetsbetalningsformeln:

P = 50 000 × ( (r/n)(1 + r/n)60 ) ÷ ( (1 + r/n)60 – 1 ), medr = 0,05ochn = 12. - Utvärdera den periodiska räntan:

r/n = 0,05/12 ≈ 0,0041666666667…och sätt in den i formeln. - Förenkla basuttrycket:

(1 + 0,0041666666667…) ≈ 1,0041666666667…, behåll exponenten 60 i både täljare och nämnare. - Beräkna bråket:

(0,0041666666667… × (1,0041666666667…)60) ÷ ((1,0041666666667…)60 – 1) ≈ 0,018871233644…, multiplicera sedan med 50 000. - Avrunda betalningen till två decimaler för rapportering:

P ≈ 943,56 kr.

Steg‑för‑steg‑lösning – Fig. 4

P = 50 000 × ( (0,05/12)(1 + 0,05/12)60 ) ÷ ( (1 + 0,05/12)60 – 1 )≈ 50 000 × ( (0,0041666666667…)(1 + 0,0041666666667…)60 ) ÷ ( (1 + 0,0041666666667…)60 – 1 )≈ 50 000 × ( (0,0041666666667…)(1,0041666666667…)60 ) ÷ ( (1,0041666666667…)60 – 1 )≈ 50 000 × 0,018871233644…≈ 943,56

Slutligt svar

Det slutgiltiga svaret (P) är ungefär 943,56.

Validera kalkylatorn: Femårs (60‑månaders) amortering.

| Lånebelopp: | 50 000,00 kr | Antal betalningar: | 60 |

|---|---|---|---|

| Årlig räntesats: | 5,0000 % | Betalningsbelopp: | =943,56 |

| Låneavslutsdatum: | Första betalningsdatum: | ||

| Betalningsfrekvens: | Månadsvis | Räntefrekvens: | Månadsvis |

| Poäng: | 0,0 | Amorteringsmetod: | Normal |

Anteckningar:

- Detta exempel använder samma beräkning som visas i Fig. 4.

- Ange noll för betalningsbeloppet. Det beräknade resultatet motsvarar resultatet ovan.

- Inställningen “Days In Year” har ingen effekt i detta exempel eftersom perioden sträcker sig exakt 60 månader utan extra dagar.

Amorteringsformel

Fig. 6 — Steg‑för‑steg‑lösning av den normala (generella) amorteringsformeln.

Variabler: L = 50 000; R = 5%; n = 60; A = 943,56 (see Fig. 4).

slutbalans = startbalans + periodisk ränta − betalning.

Variabeldefinitioner

- R

- Nominell årlig räntesats.

- i

- Periodisk räntesats.

- I

- Periodisk räntebelopp.

- r

- Tillväxtfaktor per period (även kallad ackumuleringsfaktorn per period).

- t

- Periodnummer.

- Pt-1

- Utestående saldo i början av perioden t.

- Pt

- Utestående saldo i slutet av perioden t.

- L

- Lånebelopp.

- n

- Antal månader i lånets löptid.

- A

- Månadsbetalningsbelopp.

Beräkningssteg

- Beräkna den periodiska räntan:

i = 0.05/12 ≈ 0.00416666666…. - Beräkna tillväxtfaktorn per period:

r = 1 + i ≈ 1.00416666666…. - Ange perioden:

t = 1. - Startbalans för perioden:

Pt−1 = 50 000. - Ackumulera räntan för perioden:

50 000 × r ≈ 50 208,33333…. - Avrunda det ackumulerade saldot för visning:

≈ 50 208,33. - Ränta för perioden:

I = 50 208,33 − 50 000 = 208,33. - Subtrahera betalningen för att få slutbalans:

Pt = 50 208,33 − 943,56 = 49 264,77.

Steg‑för‑steg‑lösning – Fig. 6 (första perioden)

i = 0.05/12 ≈ 0.00416666666…r = 1 + i ≈ 1.00416666666…t = 1Pt−1 = 50 000= 50 000 × 1.00416666666… ≈ 50 208,33333…≈ 50 208,33I = 50 208,33 − 50 000 = 208,33Pt = 50 208,33 − 943,56 = 49 264,77

Validera kalkylatorn: Femårs, 60‑månaders amorteringsplan.

| #/år | Datum | Betalning | Ränta | Kapital | Saldo |

|---|---|---|---|---|---|

| Lånestart | 0,00 | 0,00 | 0,00 | 50 000,00 | |

| 1:1 | 943,56 | 208,33 | 735,23 | 49 264,77 | |

| 2:1 | 943,56 | 205,27 | 738,29 | 48 526,48 | |

| Perioder 3–59: Intermediära beräkningar. | |||||

| 59:5 | 939,75 | ||||

| 60:5 | 943,56 | 3,92 | 939,64 | 0,11 | |

| Utan någon slutavrundning återstår ett lånesaldo på 0,11 kr. | |||||

| 60:5 (slutjustering) | 943,67 | 3,92 | 939,75 | 0,00 | |

| Den sista betalningen ökade med 0,11 kr på grund av ränteavrundning. | |||||

Anteckningar:

- Resultaten i tabellen ovan är hämtade från kalkylatorn. De stämmer överens med beräkningen som visas i Fig. 6.

Utöver grundläggande amorteringsplaner

Behöver du fler alternativ?

Utforska sju ytterligare låneamorteringskalkylatorer.

- Bolånekalkylator — Uppskatta framtida bostadsvärde och jämför det med den totala bolånekostnaden.

- Extraamorteringskalkylator — Tillämpa engångs- eller återkommande extraamorteringar med en fullständig amorteringsplan.

- Lånekalkylator — Inkluderar stöd för datumbaserade beräkningar i en mobilvänlig layout.

- Billånekalkylator — Utvärdera de totala kostnaderna för fordonsejerskap.

- Biweekly Calculator — Jämför ett tvåveckors schema med en standardmånatlig återbetalning i en enda vy.

- Ultimate Financial Calculator — Bygg scheman med överhoppade betalningar, ränteändringar och andra avancerade villkor.

- Lösenkalkylator — Spåra regelbundna eller oregelbundna betalningar på valfritt datum.

Denna kalkylator är ett omfattande amorteringsverktyg. Om du behöver hjälp med ett specifikt scenario eller är osäker på hur du får fram ett resultat, kan du posta en fråga i kommentarsfältet nedan.