Accurate калькулятор амортизации

Введение в амортизацию

Создайте печатаемый график амортизации с датами, чтобы увидеть, сколько основной суммы и процентов вы заплатите со временем.

- Экспортируйте в файлы Excel (.xlsx) и Word (.docx).

- Рассчитайте сумму платежа по кредиту или другие неизвестные параметры.

- Поддерживает 9 типов амортизации.

- Пользователь может установить дату закрытия кредита и дату первого платежа независимо друг от друга.

- Автоматически рассчитывает предоплаченные проценты.

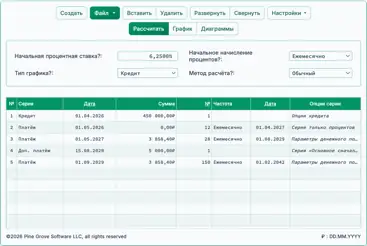

Создайте печатный график амортизации, включающий даты платежей и годовые промежуточные итоги. График показывает, сколько основного долга и процентов вы будете платить за весь срок кредита. Калькулятор может решить любую одну неизвестную величину: размер платежа, сумму кредита, процентную ставку или срок кредита.

- Что такое график амортизации?

- График амортизации — это таблица, показывающая полный план погашения кредита. В ней перечисляются все платежи и указано, какая часть идёт на основную сумму кредита, а какая — на проценты, вместе с оставшимся остатком по кредиту. В идеале график включает даты платежей и годовые промежуточные итоги.

- Как создать график амортизации?

- Оставьте все вводимые данные и настройки со значениями по умолчанию. Затем:

- Введите Сумму кредита.

- Введите ожидаемое количество платежей.

- Установите предполагаемую дату закрытия кредита и дату первого платежа.

- Введите ожидаемую Годовую процентную ставку.

- Установите Сумму платежа в 0.

(Это указывает калькулятору решить размер платежа.) - Нажмите или .

- Оставьте все вводимые данные и настройки со значениями по умолчанию. Затем:

Это единственные шаги, необходимые для создания вашего графика.

Если условия вашего кредита отличаются от настроек калькулятора по умолчанию, доступны дополнительные параметры.

Продолжайте чтение. Следующие разделы объясняют каждый параметр более подробно. Ещё…

Create an amortization schedule with user-specified dates.

Чтобы задать предпочтительную валюту и формат даты, нажмите ссылку “$ : MM/DD/YYYY” в правом нижнем углу любого калькулятора.

Информация

Смотреть на YouTube

Смотреть на YouTube

Полезные детали, помогающие получить нужные результаты

Первый — Вы должны ввести ноль (0) в любое поле, где хотите, чтобы калькулятор решил значение.

Зачем это необходимо?

Калькулятор создает график на основе условий кредита, которые вы указываете. Сумма платежа может быть любой, при условии согласия кредитора и заемщика. Нет единственного «правильного» платежа. Если бы калькулятор всегда решал неизвестную величину, эта функция была бы невозможна.

СОВЕТ — Используйте график амортизации для проверки периодических начислений процентов. Эти суммы процентов являются самыми важными для рассмотрения заемщиками.

Четыре значения, которые вы должны всегда задавать:

- Сумма кредита — Общая сумма займа, также называемая основной суммой. Эта величина не включает проценты.

- Количество платежей (срок) — Длительность кредита, измеряемая в периодах платежей. Это значение зависит от настройки Частота платежей. Например, для 15‑летнего кредита с двухнедельными платежами введите 390 как количество платежей.

(390 двухнедельных платежей = 15 лет) - Годовая процентная ставка — Номинальная (указанная) процентная ставка по кредиту.

- Сумма платежа — Сумма, подлежащая уплате в каждую дату платежа. Для стандартного амортизирующего кредита эта величина включает как основную сумму, так и проценты.

Установите одну из вышеуказанных величин в 0, если хотите, чтобы калькулятор решил её.

Какие две даты критичны для точного графика амортизации?

Если вам нужен только примерный график, вы можете пропустить этот раздел.

Для графика, точного до цента — включая правильный расчёт процентов за промежуточный период — стоит потратить несколько минут, чтобы понять доступные настройки дат.

- Дата закрытия кредита

- Это дата, когда средства по кредиту становятся доступными. Она также называется датой оформления, датой кредита или датой начала.

- Дата первого платежа

- Это дата запланированного первого платежа. Для большинства кредитов выплаты начинаются после получения средств по кредиту. Для лизингов эта дата может совпадать с датой закрытия кредита.

Важно — Ввод реальных дат может привести к расчётам процентов и платежей, отличающимся от результатов других калькуляторов.

Это задумано.

Однако, если вы хотите, чтобы результаты совпадали с результатами других калькуляторов, установите «Дата кредита» и «Дата первого платежа», чтобы промежуток между ними составлял один полный период в соответствии с настройкой «Частота платежей».

Пример: Если «Дата закрытия кредита» — 10 апреля, а «Частота платежей» — «Ежемесячно», установите «Дата первого платежа» на 10 мая — если хотите оценить проценты за один полный месяц.

Четыре параметра кредита, которые обычно не требуется менять

- Период или частота платежей — Как часто следует осуществлять выплаты? Калькулятор поддерживает 11 вариантов, включая двухнедельные, ежемесячные и полугодовые (обычно используемые для графиков купонных выплат по облигациям). Даты платежей рассчитываются, начиная с даты первого платежа, а не с даты закрытия.

- Период или частота начисления процентов — В большинстве случаев частота начисления должна соответствовать частоте платежей. Это приводит к простым периодическим процентам. Выбор Exact/Simple рассчитывает проценты на основе точного подсчёта дней, используя метод простых процентов.

- Пункты — Один пункт равен 1 % от суммы кредита. Пункты обычно применяются к ипотечным кредитам в США.Узнайте больше о пунктах, сборах и поддержке APR.

- Метод амортизации — Оставьте значение обычное, если только нет конкретной причины изменить его.Посмотрите все девять методов амортизации.

Пять параметров кредита, которые вы можете захотеть изменить

Эти параметры доступны при нажатии Настройки.

- 360 / 365 / 366 — Настройка дней в году. Также называется дневным счётным соглашением, это влияет на расчёты процентов при выборе метода начисления, основанного на днях (например, ежедневный, точный/простой или непрерывный), либо когда кредит включает нерегулярный первый период. Опция 366 дней применяется в високосные годы. В остальных случаях используется 365.

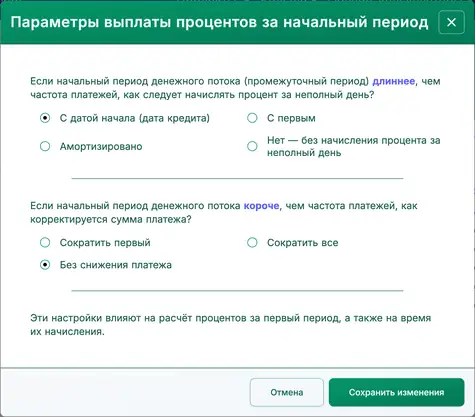

- Параметры процентов за первый и начальный период — Управляет тем, как рассчитываются и отображаются проценты, когда первый период (от даты закрытия до первого платежа) длиннее или короче стандартного интервала.Больше деталей и примеров.

- Параметры округления последнего периода — Поскольку платежи и проценты округляются до ближайшего цента (например, 345,0457 ₽ округляется до 345,05 ₽), большинство кредитов требуют корректировку округления в последнем периоде. Примечание в графике покажет точную поправку.

- Пункты, сборы и параметры APR —Узнайте больше о графиках кредитов с пунктами, сборами и параметрами APR.

- Месяц конца года — Устанавливает месяц, после которого рассчитываются годовые и текущие итоги. Это полезно для компаний, у которых финансовый год не совпадает с календарным.

ЧаВо — Часто задаваемые вопросы

- Как рассчитать, сколько я могу занять?

- Установите Сумму кредита в 0.

- Введите Количество платежей.

- Введите Годовую процентную ставку.

- Введите ожидаемую или целевую Сумму платежа.

- Нажмите или .

- Как рассчитать, сколько времени потребуется для полного погашения кредита?

- Введите Сумму кредита.

- Установите Количество платежей в 0.

- Введите Годовую процентную ставку.

- Введите ожидаемую или целевую Сумму платежа.

- Нажмите или .

- Какая процентная ставка позволит платить 500 ₽ в месяц?

- Введите Сумму кредита.

- Введите Количество платежей.

- Установите Годовую процентную ставку в 0.

- Введите 500 ₽ как Сумму платежа.

- Нажмите или .

Печать графика платежей

Вы можете печатать с любого устройства. Например, вы можете распечатать чётко отформатированный график напрямую со смартфона на беспроводном принтере.(Эта функция печати протестирована на нескольких моделях iPhone с выводом на HP LaserJet Pro.)

Не используйте встроенную команду печати вашего браузера.

Всегда печатайте из окна “Print Preview…”. Этот экран включает кнопку печати и кнопки экспорта форматов .docx и .xlsx.

Если вы используете современный браузер, вы также можете печатать в PDF.Например, в Chrome откройте меню браузера (три вертикальные точки), выберите Print…, затем нажмите Change… и выберите Save as PDF. Другие браузеры предоставляют аналогичные варианты.

Если у вас возникнут проблемы с печатью, пожалуйста, сообщите нам, какой браузер и его версию вы используете. Мы тестируем несколько браузеров, но не можем протестировать все модели принтеров.

(Chrome, Edge и Firefox предлагают опцию «Сохранить в PDF» в их меню печати.)

Как создать графики амортизации в Excel (.xlsx) или Word (.docx)?

С экрана Print Preview (после титульной страницы) вы увидите варианты экспорта полного графика амортизации в файл Excel (.xlsx) или Word (.docx). При экспорте в Excel график сохраняется как неформатированные данные. Даты и числа сохраняются как истинные значения даты и числа Excel — не как текст — поэтому вы можете применить собственное форматирование.

При экспорте в Word график форматируется для удобочитаемости. Вы можете редактировать документ, добавлять примечания и при необходимости настраивать шрифты, стили и макет.Экспорт в Word часто выглядит более визуально изысканным, чем версия, распечатываемая непосредственно с помощью кнопки печати.

Уравнения амортизации

Уравнение суммы платежа

Рис. 4 — Пошаговое решение уравнения суммы ежемесячного платежа.

Переменные: L = 50 000; c = (5% ÷ 12 мес.); n = 60.

Определения переменных

- P

- Сумма платежа

- L

- Сумма кредита

- n

- Количество месяцев в сроке кредита.

- c

- Ежемесячная процентная ставка (номинальная годовая ставка, делённая на 12).

Шаги расчёта

- Подставьте заданные значения в формулу аннуитетного платежа:

P = 50 000 × ( (r/n)(1 + r/n)60 ) ÷ ( (1 + r/n)60 – 1 ), гдеr = 0,05иn = 12. - Вычислите периодическую ставку:

r/n = 0,05/12 ≈ 0,0041666666667…и подставьте её в формулу. - Упростите базовый член:

(1 + 0,0041666666667…) ≈ 1,0041666666667…, сохраняя показатель степени 60 в числителе и знаменателе. - Вычислите дробь:

(0,0041666666667… × (1,0041666666667…)60) ÷ ((1,0041666666667…)60 – 1) ≈ 0,018871233644…, затем умножьте на 50 000. - Округлите платёж до двух знаков после запятой для отчёта:

P ≈ 943,56 ₽.

Пошаговое решение – Рис. 4

P = 50 000 × ( (0,05/12)(1 + 0,05/12)60 ) ÷ ( (1 + 0,05/12)60 – 1 )≈ 50 000 × ( (0,0041666666667…)(1 + 0,0041666666667…)60 ) ÷ ( (1 + 0,0041666666667…)60 – 1 )≈ 50 000 × ( (0,0041666666667…)(1,0041666666667…)60 ) ÷ ( (1,0041666666667…)60 – 1 )≈ 50 000 × 0,018871233644…≈ 943,56 ₽

Окончательный ответ

Окончательный ответ (P) приблизительно 943,56 ₽.

Проверьте калькулятор: Пятилетняя (60‑месячная) амортизация.

| Сумма кредита: | 50 000,00 ₽ | Количество платежей: | 60 |

|---|---|---|---|

| Годовая процентная ставка: | 5,0000 % | Сумма платежа: | =943,56 ₽ |

| Дата закрытия кредита: | Дата первого платежа: | ||

| Частота платежей: | Ежемесячно | Капитализация: | Ежемесячно |

| Баллы: | 0,0 | Метод амортизации: | Обычный |

Примечания:

- В этом примере используется тот же расчёт, показанный на рис. 4.

- Введите ноль для суммы платежа. Вычисленный результат соответствует приведённому выше.

- Параметр «Дней в году» не влияет в этом примере, поскольку период охватывает ровно 60 месяцев без дополнительных дней.

Уравнение амортизации

Рис. 6 — Пошаговое решение обычного (общего) уравнения амортизации.

Переменные: L = 50 000; R = 5%; n = 60; A = 943,56 (see Fig. 4).

Обычная амортизация для любого периода: конечный остаток = начальный остаток + периодический интерес − платёж.

Определения переменных

- R

- Номинальная годовая процентная ставка.

- i

- Периодическая процентная ставка.

- I

- Сумма периодических процентов.

- r

- Коэффициент роста за период (также известный как фактор накопления за период).

- t

- Номер периода.

- Pt-1

- Остаток долга в начале периода t.

- Pt

- Остаток долга в конце периода t.

- L

- Сумма кредита.

- n

- Количество месяцев в сроке кредита.

- A

- Размер ежемесячного платежа.

Шаги расчёта

- Вычислите периодическую ставку:

i = 0.05/12 ≈ 0,00416666666…. - Вычислите фактор роста за период:

r = 1 + i ≈ 1,00416666666…. - Задайте период:

t = 1. - Остаток в начале периода:

Pt−1 = 50 000. - Накопите проценты за период:

50 000 × r ≈ 50 208,33333…. - Округлите накопленный остаток для отображения:

≈ 50 208,33. - Процент за период:

I = 50 208,33 − 50 000 = 208,33. - Вычтите платёж, чтобы получить остаток в конце периода:

Pt = 50 208,33 − 943,56 = 49 264,77.

Пошаговое решение – Рис. 6 (первый период)

i = 0.05/12 ≈ 0,00416666666…r = 1 + i ≈ 1,00416666666…t = 1Pt−1 = 50 000= 50 000 × 1,00416666666… ≈ 50 208,33333…≈ 50 208,33I = 50 208,33 − 50 000 = 208,33Pt = 50 208,33 − 943,56 = 49 264,77

Проверьте калькулятор: пятилетний график амортизации на 60 месяцев.

| №/год | Дата | Платёж | Проценты | Тело кредита | Остаток |

|---|---|---|---|---|---|

| Начало кредита | 0,00 | 0,00 | 0,00 | 50 000,00 | |

| 1:1 | 943,56 | 208,33 | 735,23 | 49 264,77 | |

| 2:1 | 943,56 | 205,27 | 738,29 | 48 526,48 | |

| Периоды 3–59: промежуточные расчёты. | |||||

| 59:5 | 939,75 | ||||

| 60:5 | 943,56 | 3,92 | 939,64 | 0,11 | |

| Без окончательного округления остаётся остаток основного долга в размере 0,11 ₽. | |||||

| 60:5 (корректировка) | 943,67 | 3,92 | 939,75 | 0,00 | |

| Последний платёж увеличен на 0,11 ₽ из‑за округления процентов. | |||||

Примечания:

- Результаты в таблице выше взяты из калькулятора. Они соответствуют расчёту, показанному на рис. 6.

Помимо базовых графиков амортизации

Нужны дополнительные варианты?

Изучите семь дополнительных калькуляторов амортизации кредитов.

- Калькулятор ипотеки — Оцените будущую стоимость дома и сравните её с общей стоимостью ипотеки.

- калькулятор досрочного погашения — Примените единовременные или периодические дополнительные платежи с полным графиком амортизации.

- Калькулятор кредита — Включает поддержку расчётов, основанных на датах, в мобильном макете.

- калькулятор автокредита — Оцените полную стоимость владения транспортным средством.

- Biweekly Calculator — Сравните двухнедельный график со стандартным ежемесячным погашением в одном окне.

- Ultimate Financial Calculator — Создавайте графики с пропущенными платежами, изменениями ставки и другими продвинутыми условиями.

- Калькулятор полного погашения кредита — Отслеживайте регулярные или нерегулярные платежи в любую дату.

Этот калькулятор — комплексный инструмент амортизации. Если вам нужна помощь с конкретным сценарием или вы не уверены, как получить результат, вы можете разместить вопрос в разделе комментариев ниже.