Accurate lyhennyslaskuri

Johdanto lyhennykseen

Luo tulostettava lyhennysaikataulu päivämäärillä, jotta näet kuinka paljon pääomaa ja korkoa maksat ajan myötä.

- Vie Excel/.xlsx- ja Word/.docx‑tiedostot.

- Laske lainan maksuerä tai muut tuntemattomat arvot.

- Tukee 9 eri lyhennystyyppiä.

- Käyttäjä voi asettaa lainan sulkemispäivän ja ensimmäisen maksupäivän erikseen.

- Laskee automaattisesti etukäteiskoron.

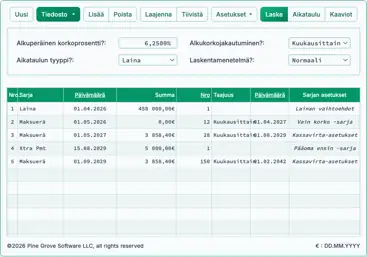

Luo tulostettava lyhennysaikataulu, joka sisältää maksupäivämäärät ja vuotuiset väliotsikot. Aikataulu näyttää, kuinka paljon pääomaa ja korkoa maksat lainan koko elinkaaren aikana. Laskuri voi ratkaista minkä tahansa yhden tuntemattoman arvon: maksuerän määrän, lainasumman, korkoprosentin tai laina-ajan.

- Mikä on lyhennysaikataulu?

- Lyhennysaikataulu on taulukko, joka esittää lainan koko takaisinmaksusuunnitelman. Se listaa jokaisen maksuerän ja näyttää, kuinka paljon kohdistuu lainan pääomaan ja kuinka paljon korkoon, sekä jäljellä oleva lainasaldo. Ihannetapauksessa aikataulu sisältää maksupäivämäärät ja vuoden lopun väliotsikot.

- Kuinka luon lyhennysaikataulun?

- Jätä kaikki syötteet ja asetukset oletusarvoihinsa. Sitten:

- Syötä Lainasumma.

- Syötä odotettu maksuerien määrä.

- Aseta odotettu lainan sulkemispäivämäärä ja ensimmäisen maksuerän eräpäivä.

- Syötä odotettu vuosittainen korkoprosentti.

- Aseta Maksuerän määrä arvoon 0.

(Tämä kertoo laskurille, että maksuerä ratkaistaan.) - Napsauta joko tai .

- Jätä kaikki syötteet ja asetukset oletusarvoihinsa. Sitten:

Nämä ovat ainoat vaiheet, jotka vaaditaan aikataulun luomiseen.

Jos lainaehtosi poikkeavat laskurin oletusasetuksista, lisävalintoja on saatavilla.

Jatka lukemista. Seuraavat osiot selittävät jokaisen vaihtoehdon tarkemmin. Lisää…

Create an amortization schedule with user-specified dates.

Asettaaksesi haluamasi valuutta ja päivämäärämuodon, napsauta “$ : MM/DD/YYYY”-linkkiä minkä tahansa laskurin oikeassa alakulmassa.

Tiedot

Katso YouTubessa

Katso YouTubessa

Hyödyllisiä tietoja, jotka auttavat sinua saamaan tarvitsemiasi tuloksia

Ensimmäinen — Sinun on syötettävä nolla (0) mihin tahansa kenttään, jossa haluat laskurin ratkaisevan arvon.

Miksi tämä on tarpeellista?

Laskuri luo aikataulun perustuen sinä määrittämiisi lainaehtoihin. Maksuerän suuruus voi olla mikä tahansa, kunhan sekä lainanantaja että -ottaja hyväksyvät sen. Ei ole yhtä “oikeaa” maksuerää. Jos laskuri ratkaisisikaan aina tuntemattoman arvon, tämä ominaisuus ei olisi mahdollinen.

VINKKI — Käytä lyhennysaikataulua tarkistaaksesi jaksottaiset korkomaksut. Nämä korkomäärät ovat lainanottajille tärkeimpiä tarkistettavia.

Neljä arvoa, jotka on aina asetettava:

- Lainasumma — Lainan kokonaismäärä, jota kutsutaan myös pääomaksi. Tämä arvo ei sisällä korkoa.

- Maksuerien määrä (laina-aika) — Lainan pituus maksueräjaksoina. Tämä arvo riippuu Maksuerien tiheys-asetuksesta. Esimerkiksi 15‑vuotisessa lainassa, jossa maksuerät ovat kahden viikon välein, syötä 390 maksuerää.

(390 kahden viikon maksuerää = 15 vuotta) - Vuosittainen korkoprosentti — Lainan nimellinen (siteerattu) korkoprosentti.

- Maksuerän määrä — Kunkin maksupäivän erä. Tavallisessa lyhennyslainassa tämä arvo sisältää sekä pääoman että koron.

Aseta yksi yllä olevista arvoista nollaksi, jos haluat laskurin ratkaisevan sen.

Mitä kahta päivämäärää tarvitaan tarkkaan lyhennysaikatauluun?

Jos tarvitset vain arvioidun aikataulun, voit ohittaa tämän osion.

Jos haluat aikataulun, joka on sentin tarkkuinen — mukaan lukien ensimmäisen kauden korko — kannattaa käyttää muutama hetki ymmärtääksesi käytettävissä olevat päivämääräasetukset.

- Lainan sulkemispäivä

- Tämä on päivämäärä, jolloin lainan varat tulevat saataville. Sitä kutsutaan myös alkuperäispäiväksi, lainapäiväksi tai aloituspäiväksi.

- Ensimmäinen maksuerä erääntyy

- Tämä on päivämäärä, jolloin ensimmäinen maksuerä on aikataulutettu. Useimmissa lainoissa maksuerät alkavat, kun lainan varat on vastaanotettu. Vuokrasopimuksissa tämä päivämäärä voi olla sama kuin lainan sulkemispäivä.

Tärkeää — Todellisten päivämäärien syöttäminen voi johtaa korko- ja maksuerälaskelmiin, jotka poikkeavat muiden laskureiden tuloksista.

Tämä on suunniteltu näin.

Jos kuitenkin haluat tulostesi vastaavan muiden laskureiden tuloksia, aseta “Lainan päivämäärä” ja “Ensimmäinen maksuerä erääntyy” siten, että niiden välinen aika vastaa yhtä täyttä jaksoa “Maksutiheys”-asetuksen perusteella.

Esimerkki: Jos “Lainan sulkemispäivä” on 10. huhtikuuta ja “Maksutiheys” on “Kuukausittain,” aseta “Ensimmäinen maksuerä erääntyy” 10. toukokuuta — jos haluat arvioida korkoa yhden täyden kuukauden perusteella.

Neljä lainavaihtoehtoa, joita yleensä ei tarvitse muuttaa

- Maksujakso tai -tiheys — Kuinka usein maksuerät tulisi suorittaa? Laskuri tukee 11 vaihtoehtoa, mukaan lukien kahden viikon välein, kuukausittain ja puolivuosittain (yleensä käytetään joukkovuosikoron aikatauluihin). Maksupäivät lasketaan ensimmäisestä maksuerästä alkaen, ei sulkemispäivästä.

- Korkojakso tai -tiheys — Useimmissa tapauksissa korkojakson tiheyden tulisi vastata maksujaksoa. Tämä tuottaa yksinkertaisen periodisen koron. Valitsemalla Exact/Simple lasketaan korko tarkkojen päivien lukumäärän perusteella käyttäen yksinkertaista koronmenetelmää.

- Pisteet — Yksi piste vastaa 1 %:a lainasummasta. Pisteitä käytetään yleisesti Yhdysvaltain asuntolainoissa.Lisätietoja pisteistä, maksuista ja APR-tuesta.

- Lainojen lyhennysmenetelmä — Jätä tämä asetus normaaliin, ellei sinulla ole erityistä syytä muuttaa sitä.Katso kaikki yhdeksän lyhennysmenetelmää.

Viisi lainasäätöä, joita saatat haluta muuttaa

Nämä vaihtoehdot ovat saatavilla napsauttamalla Asetukset.

- 360 / 365 / 366 — Päivien per vuosi -asetus. Myös nimeltään päivälaskentatapa, tämä vaikuttaa korkolaskelmiin, kun valitset päiväperusteisen korostusmenetelmän (kuten päivittäin, tarkka/yksinkertainen tai jatkuva), tai kun lainassa on epäsäännöllinen ensimmäinen jakso. 366‑päivän vaihtoehto pätee karkausvuosina. Muulloin käytetään 365 päivää.

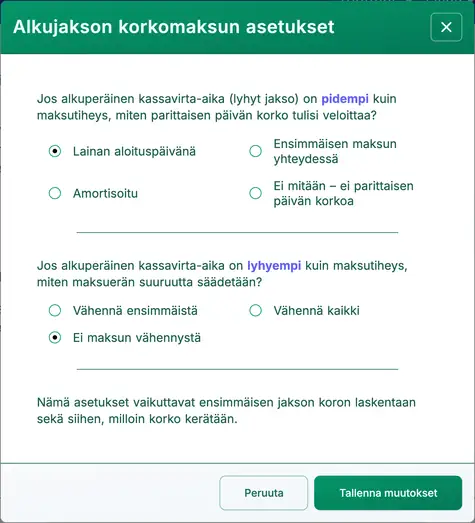

- Maksu‑ ja alkujakson korkovaihtoehdot — Säätelee, miten korko lasketaan ja näytetään, kun ensimmäinen jakso (sulkemispäivästä ensimmäiseen maksuerään) on pidempi tai lyhyempi kuin vakiojakso.Lisätietoja ja esimerkkejä.

- Viimeisen jakson pyöristysvaihtoehdot — Koska maksuerät ja korot pyöristetään lähimpään senttiin (esim. 345,0457 € pyöristyy 345,05 €), useimmat lainat vaativat pyöristyssäätöksen viimeisessä jaksossa. Aikataulun merkintä näyttää tarkan säädön.

- Pisteet, maksut ja APR‑vaihtoehdot —Lisätietoja lainaaikatauluista pisteiden, maksujen ja APR‑vaihtoehtojen kanssa.

- Vuoden lopun kuukausi — Asettaa kuukauden, jonka jälkeen vuoden lopun ja käyvän summan lasketaan. Tämä on hyödyllistä yrityksille, joiden tilikausi ei vastaa kalenterivuotta.

UKK — Usein kysytyt kysymykset

- Miten lasken, kuinka paljon voin lainata?

- Aseta Lainan määrä arvoon 0.

- Syötä Maksuerien määrä.

- Syötä Vuosikorko.

- Syötä odotettu tai tavoiteltu Maksuerän määrä.

- Napsauta tai .

- Miten lasken, kuinka kauan kestää maksaa laina pois?

- Syötä Lainasumma.

- Aseta Maksuerien määrä arvoon 0.

- Syötä Vuosikorko.

- Syötä odotettu tai tavoiteltu Maksuerän määrä.

- Napsauta tai .

- Mikä korkoprosentti mahdollistaa 500 € maksuerän kuukaudessa?

- Syötä Lainasumma.

- Syötä Maksuerien määrä.

- Aseta Vuosikorko arvoon 0.

- Syötä 500 € Maksuerän määräksi.

- Napsauta tai .

Maksuaikataulun tulostus

Voit tulostaa mistä tahansa laitteesta. Esimerkiksi voit tulostaa selkeän, hyvin muotoillun aikataulun suoraan älypuhelimesta langattomaan tulostimeen.(Tämä tulostustoiminto on testattu useilla iPhone-malleilla, jotka tulostavat HP LaserJet Pro -laitteelle.)

Älä käytä selaimesi sisäänrakennettua Tulosta‑komentoa.

Tulosta aina “Tulostuksen esikatselu…”-ikkunasta. Tämä näyttö sisältää tulostuspainikkeen ja vientipainikkeet .docx- ja .xlsx-muotoihin.

Jos käytät nykyaikaista selainta, voit myös tulostaa PDF-tiedostoon.Esimerkiksi Chromessa avaa selaimen valikko (kolme pystypistettä), valitse Tulosta…, napsauta sitten Muuta… ja valitse Tallenna PDF‑tiedostona. Muut selaimet tarjoavat samankaltaiset vaihtoehdot.

Jos kohtaat tulostusongelmia, kerro meille käyttämäsi selain ja sen versio. Testaamme useita selaimia, mutta emme voi testata kaikkia tulostinmalleja.

(Chrome, Edge ja Firefox tarjoavat kaikki “Tallenna PDF‑tiedostoon” -vaihtoehdon tulostusvalikoissaan.)

Kuinka luon lyhennysaikataulut Excel‑tiedostoon (.xlsx) tai Word‑tiedostoon (.docx)?

From the Tulostuksen esikatselu screen (after the title page), you will see options to export the full amortization schedule as either an Excel (.xlsx) or Word (.docx) file. When you export to Excel, the schedule is saved as unformatted data. Dates and numbers are preserved as true Excel date and number values—not text—so you can apply your own formatting.

Kun viet Wordiin, aikataulu on muotoiltu luettavuutta varten. Voit muokata asiakirjaa, lisätä huomautuksia ja mukauttaa fontteja, tyylejä sekä asettelua tarpeen mukaan.Word‑vienti on usein visuaalisesti hienostuneempi kuin suoraan tulostuspainikkeella tulostettu versio.

Lyhennysyhtälöt

Maksuerän yhtälö

Kuva 4 — Vaiheittainen ratkaisu kuukausimaksuerän yhtälöön.

Muuttujat: L = 50 000; c = (5 % ÷ 12 kuukautta); n = 60.

Muuttujien määritelmät

- P

- Maksuerä

- L

- Lainasumma

- n

- Lainan keston kuukausien määrä.

- c

- Kuukausikorko (nimellinen vuotuinen korko jaettuna 12:lla).

Laskentavaiheet

- Korvaa annetut arvot annuiteettimaksukaavassa:

P = 50 000 × ( (r/n)(1 + r/n)60 ) ÷ ( (1 + r/n)60 – 1 ), jossar = 0.05jan = 12. - Arvioi periodinen korko:

r/n = 0.05/12 ≈ 0.0041666666667…ja korvaa se kaavassa. - Yksinkertaista peruslauseke:

(1 + 0.0041666666667…) ≈ 1.0041666666667…, säilyttäen eksponentti 60 sekä osoittajassa että nimittäjässä. - Laske murtoluku:

(0.0041666666667… × (1.0041666666667…)60) ÷ ((1.0041666666667…)60 – 1) ≈ 0.018871233644…, ja kerro sen jälkeen 50 000:lla. - Pyöristä maksuerä kahden desimaalin tarkkuuteen raportointia varten:

P ≈ 943,56 €.

Vaiheittainen ratkaisu – Kuva 4

P = 50 000 × ( (0.05/12)(1 + 0.05/12)60 ) ÷ ( (1 + 0.05/12)60 – 1 )≈ 50 000 × ( (0.0041666666667…)(1 + 0.0041666666667…)60 ) ÷ ( (1 + 0.0041666666667…)60 – 1 )≈ 50 000 × ( (0.0041666666667…)(1.0041666666667…)60 ) ÷ ( (1.0041666666667…)60 – 1 )≈ 50 000 × 0.018871233644…≈ 943,56

Lopullinen vastaus

Lopullinen vastaus (P) on noin 943,56.

Vahvista laskuri: Viiden vuoden (60 kuukauden) lyhennysaikataulu.

| Lainasumma: | 50 000,00 € | Maksuerien määrä: | 60 |

|---|---|---|---|

| Vuosikorko: | 5,0000 % | Maksuerän summa: | =943,56 |

| Lainan sulkemispäivä: | Ensimmäinen maksuerä erääntyy: | ||

| Maksutiheys: | Kuukausittain | Korkojakso: | Kuukausittain |

| Pisteet: | 0,0 | Lyhennysmenetelmä: | Normaali |

Huomautukset:

- Tässä esimerkissä käytetään samaa laskentaa kuin kuvassa 4.

- Syötä nolla maksuerän määräksi. Laskettu tulos vastaa yllä olevaa tulosta.

- “Päiviä vuodessa” -asetus ei vaikuta tässä esimerkissä, koska jakso kattaa täsmälleen 60 kuukautta ilman ylimääräisiä päiviä.

Lyhennysyhtälö

Kuva 6 — Vaiheittainen ratkaisu normaaliin (yleiseen) lyhennysyhtälöön.

Muuttujat: L = 50 000; R = 5 %; n = 60; A = 943,56 (katso Kuva 4).

Normaali lyhennys mille tahansa ajanjaksolle: loppusaldo = alkusaldo + periodinen korko − maksuerä.

Muuttujien määritelmät

- R

- Nimellinen vuotuinen korkoprosentti.

- i

- Periodinen korkoprosentti.

- I

- Periodinen korkomäärä.

- r

- Jakautumiskerroin per jakso (tunnetaan myös periodisena kertymiskerroinna).

- t

- Jakson numero.

- Pt-1

- Lainan jäljellä oleva saldo jakson t alussa.

- Pt

- Lainan jäljellä oleva saldo jakson t lopussa.

- L

- Lainan määrä.

- n

- Lainan keston kuukausien määrä.

- A

- Kuukausimaksun määrä.

Laskentavaiheet

- Laske periodinen korko:

i = 0.05/12 ≈ 0.00416666666…. - Laske jakson kasvukerroin:

r = 1 + i ≈ 1.00416666666…. - Aseta jakso:

t = 1. - Jakson alun saldo:

Pt−1 = 50 000. - Kerro korko jaksolle:

50 000 × r ≈ 50 208,33333…. - Pyöristä kertynyt saldo näytettäväksi:

≈ 50 208,33. - Jakson korko:

I = 50 208,33 − 50 000 = 208,33. - Vähennä maksuerä saadaksesi jakson lopun saldon:

Pt = 50 208,33 − 943,56 = 49 264,77.

Vaiheittainen ratkaisu – Fig. 6 (ensimmäinen jakso)

i = 0.05/12 ≈ 0.00416666666…r = 1 + i ≈ 1.00416666666…t = 1Pt−1 = 50 000= 50 000 × 1,00416666666… ≈ 50 208,33333…≈ 50 208,33I = 50 208,33 − 50 000 = 208,33Pt = 50 208,33 − 943,56 = 49 264,77

Tarkista laskuri: Viiden vuoden, 60 kuukauden lyhennysaikataulu.

| #/vuosi | Päivämäärä | Maksuerä | Korko | Pääoma | Saldo |

|---|---|---|---|---|---|

| Lainan aloitus | 0,00 | 0,00 | 0,00 | 50 000,00 | |

| 1:1 | 943,56 | 208,33 | 735,23 | 49 264,77 | |

| 2:1 | 943,56 | 205,27 | 738,29 | 48 526,48 | |

| Jaksot 3–59: Välilaskelmat. | |||||

| 59:5 | 939,75 | ||||

| 60:5 | 943,56 | 3,92 | 939,64 | 0,11 | |

| Ilman lopullista pyöristystä, 0,11 €:n pääomasaldo on jäljellä. | |||||

| 60:5 (loppusäätö) | 943,67 | 3,92 | 939,75 | 0,00 | |

| Viimeinen maksuerä kasvoi 0,11 €:n korkojen pyöristyksen vuoksi. | |||||

Huomautukset:

- Yllä olevassa taulukossa esitetyt tulokset on otettu laskurista. Ne vastaavat kuviossa 6 esitettyä laskentaa.

Perustason lyhennysaikataulujen lisäksi

Tarvitsetko lisää vaihtoehtoja?

Tutustu seitsemään lisälainojen lyhennyslaskuriin.

- Asuntolainalaskuri — Arvioi tulevan kodin arvo ja vertaa sitä kokonaislainakustannukseen.

- ylimääräisen lyhennyksen laskuri — Tee kertaluonteisia tai toistuvia ylimääräisiä lyhennyksiä täydellisellä lyhennysaikataululla.

- Lainalaskuri — Sisältää tuki päivämääräperusteisille laskelmille mobiiliystävällisessä asettelussa.

- autolainalaskuri — Arvioi ajoneuvon omistamisen kokonaiskustannus.

- Biweekly Calculator — Vertaa kahden viikon aikataulua standardiin kuukausierään yhdessä näkymässä.

- Ultimate Financial Calculator — Rakenna aikatauluja ohitetuilla maksuerillä, korkomuutoksilla ja muilla edistyneillä ehdoilla.

- Lainan takaisinmaksulaskuri — Seuraa säännöllisiä tai epäsäännöllisiä maksueriä milloin tahansa.

Tämä laskuri on kattava lyhennysväline. Jos tarvitset apua tietyn tilanteen kanssa tai et ole varma, miten saada tulos, voit esittää kysymyksen alla olevaan kommenttiosioon.