Cálculo del valor presente de un préstamo de principal fijo

Para establecer su moneda y formato de fecha preferidos, haga clic en el enlace «$ : MM/DD/YYYY» en la esquina inferior derecha de cualquier calculadora.

Un tutorial paso a paso

Tutorial 21

A diferencia de los préstamos «normales» que tienen un pago fijo, los préstamos de principal fijo tienen importes de pago decrecientes.

Con un préstamo normal, la parte de cada pago que se destina al principal aumenta con el tiempo. Esto ocurre a medida que la parte de intereses disminuye. El importe del interés decrece porque el saldo del préstamo disminuye después de cada pago.

Con los préstamos de principal fijo, la parte destinada al principal se mantiene constante en cada período. Sin embargo, como el saldo del préstamo disminuye, también lo hace el interés adeudado. Como resultado, cada pago incluye la cantidad fija de principal y un importe de intereses menor, lo que hace que el pago total decrezca con el tiempo.

Calcular el valor presente de un préstamo de principal fijo puede requerir mucho tiempo porque los importes de los pagos cambian. Normalmente, cada pago debe introducirse individualmente. Sin embargo, con Ultimate Financial Calculator, no es necesario. Este tutorial muestra cómo descontar cualquier flujo de efectivo mediante métodos analíticos.

Todos los usuarios deben revisar el primer tutorial más detallado para comprender la configuración básica y los conceptos de Ultimate Financial Calculator (UFC).

Para calcular el valor presente de un préstamo de principal fijo que incluye dos pagos solo de interés, siga estos pasos:

- Establezca Tipo de calendario a «Préstamo».

- O haga clic en el botón para borrar cualquier entrada anterior.

- Establezca Redondeo a «Ajustar último importe para alcanzar saldo «0»».

Haga clic , luego seleccione . - Establezca 365 días por año.

Haga clic , luego seleccione . - En la sección de encabezado, aplique los siguientes ajustes:

- Establezca Método de cálculo a «Normal».

- Establezca Capitalización inicial a «Semianualmente».

- Introduzca 8,25 para Tasa de interés inicial.

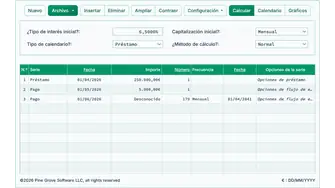

- En la fila uno del área de entrada de flujo de efectivo, cree una serie «Préstamo»:

- Establezca la Fecha a 1 de junio de 2026.

- Establezca el importe en 800.000,00 €.

- Establezca el Número (de períodos) a 1.

- Nota: Dado que el número de períodos es 1, no puede establecer una frecuencia. Si se selecciona una frecuencia, se borrará al salir de la fila.

- En la fila dos, cree una serie «Pago»:

- Establezca la Fecha a 1 de diciembre de 2026.

- Establezca el Número (de períodos) en 2.

- Establezca la frecuencia a «Semianualmente».

- Haga clic en de la segunda fila y active una serie «Solo interés».

- Vea el tutorial de pago solo interés relacionado.

- Número (de períodos) debe ser mayor que 1 para acceder al enlace .

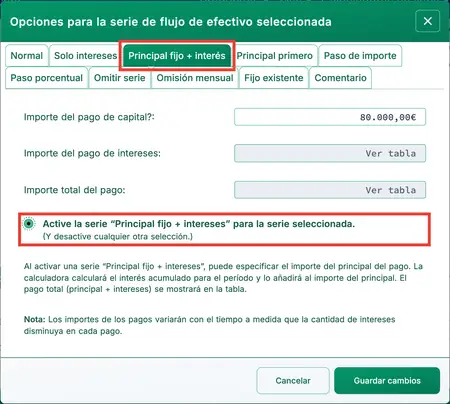

- En la fila tres, cree una serie de «Principal fijo + Interés» Pago:

- Establezca la Fecha a diciembre 1, 2027.

- Establezca el Importe a Desconocido pulsando D.

- Establezca el Número (de períodos) en 10.

- Establezca la frecuencia a «Semianualmente».

- Haga clic y active una serie «Principal fijo + Interés».

- Número (de períodos) debe ser mayor que 1 para acceder al enlace .

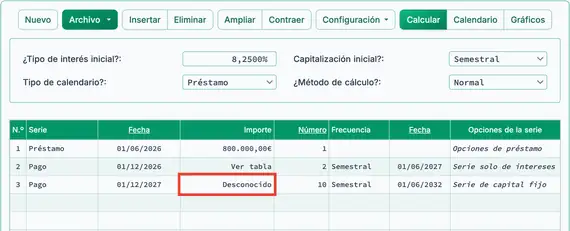

- Antes de calcular, su pantalla se verá así:

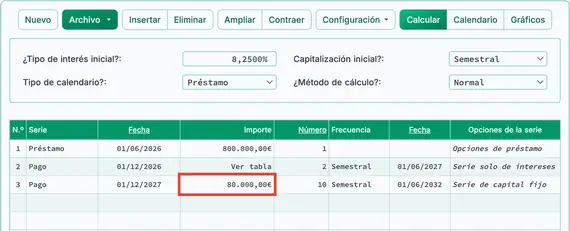

- Calcule lo desconocido. El resultado es 80.000,00 €.

- Esta cantidad es el valor del principal fijo. No incluye intereses.

- Vea la tabla para observar cada pago decreciente. Cada pago incluye intereses.

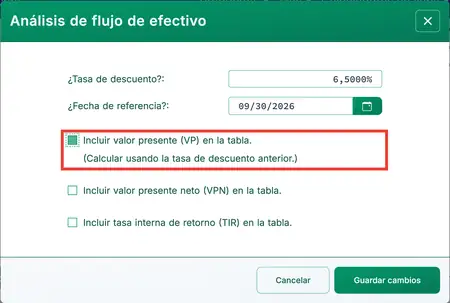

- Hasta este punto, ha estado utilizando la calculadora para crear un programa de préstamo de principal fijo moderadamente complejo. Si es un inversor que evalúa la compra de un préstamo, también debe determinar el valor presente del flujo de efectivo futuro a partir de su fecha de inversión. Esto es fácil de calcular. Comience introduciendo su tasa de descuento, que es la tasa de rendimiento que espera obtener de la inversión.

- Haga clic , luego seleccione .

- Establezca Tasa de descuento a 6,5.

- Establezca la Fecha de referencia a 30 de septiembre de 2026.

- Seleccione «Incluir valor presente (PV) en el programa...».

- Haga clic para cerrar.

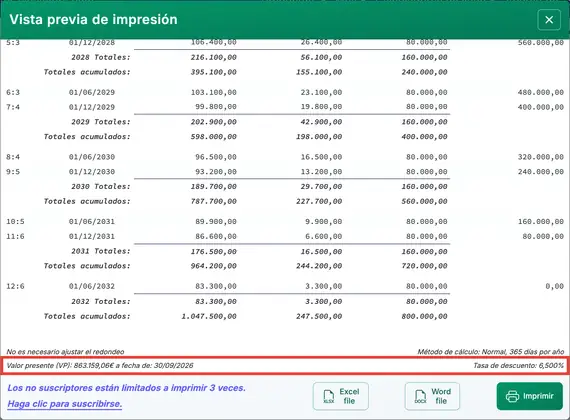

- Haga clic en el botón .

- Al 30 de septiembre de 2026, suponiendo un rendimiento del 6,5 %, el valor presente es 863.159,06 €.

Si un inversor compra el préstamo el 30 de septiembre de 2026 por un precio de 863.159,00 € y mantiene el préstamo hasta que se realicen todos los pagos a tiempo, obtendrá un rendimiento anual del 6,5 % sobre la inversión. El importe total recibido será de 1.047.500,00 €.

Volver al Ultimate Financial Calculator.