Berechnung des Barwerts eines Darlehens mit festem Kapitalanteil

Um Ihre bevorzugte Währung und das Datumsformat festzulegen, klicken Sie auf den „$ : MM/DD/YYYY“-Link in der rechten unteren Ecke eines beliebigen Rechners.

Ein schrittweises Tutorial

Tutorial 21

Im Gegensatz zu „normalen“ Darlehen mit festem Zahlungsbetrag haben Darlehen mit festem Kapitalanteil sinkende Zahlungen.

Bei einem normalen Darlehen steigt der auf den Kapitalanteil angewendete Teil jeder Rate im Laufe der Zeit, weil der Zinsanteil sinkt. Der Zinsbetrag nimmt ab, da die Darlehensschuld nach jeder Rate reduziert wird.

Bei Darlehen mit festem Kapitalanteil bleibt der auf den Kapitalanteil angewendete Teil in jedem Zeitraum gleich. Da jedoch die Darlehensschuld sinkt, verringert sich auch der fällige Zins. Folglich enthält jede Rate den festen Kapitalanteil und einen kleineren Zinsbetrag, wodurch die Gesamtzahlung im Zeitverlauf abnimmt.

Die Berechnung des Barwerts eines Darlehens mit festem Kapitalanteil kann zeitaufwendig sein, weil die Zahlungsbeträge variieren. Normalerweise muss jede Rate einzeln eingegeben werden. Mit dem Ultimate Financial Calculator ist dies jedoch nicht erforderlich. Dieses Tutorial zeigt, wie man beliebige Cashflows mit analytischen Methoden abzinst.

Alle Nutzer sollten das ausführlichere erste Tutorial prüfen, um die Grundeinstellungen und Konzepte des Ultimate Financial Calculator (UFC) zu verstehen.

Um den Barwert eines Darlehens mit festem Kapitalanteil, das zwei Zins‑Only‑Zahlungen enthält, zu berechnen, gehen Sie wie folgt vor:

- Stellen Sie den Zeitplan‑Typ auf „Darlehen“ ein.

- Oder klicken Sie auf die Schaltfläche , um vorherige Eingaben zu löschen.

- Stellen Sie die Rundung auf „Adjust last amount to reach „0“ balance“ ein.

Klicken Sie , dann wählen Sie . - Stellen Sie 365 Tage pro Jahr ein.

Klicken Sie , dann wählen Sie . - Im Kopfbereich übernehmen Sie die folgenden Einstellungen:

- Stellen Sie Calculation Method auf „Normal“ ein.

- Stellen Sie die Anfangsverzinsung auf „Halbjährlich“ ein.

- Geben Sie 8,25 für den Anfangszinssatz ein.

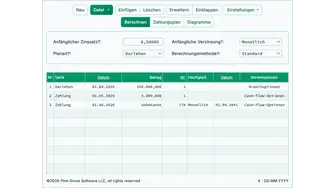

- Erstellen Sie in Zeile 1 des Cash‑Flow‑Eingabebereichs eine „Darlehen“‑Reihe:

- Stellen Sie das Datum auf June 1, 2026.

- Stellen Sie den Betrag auf 800.000,00 € ein.

- Stellen Sie die Anzahl (der Perioden) auf 1 ein.

- Hinweis: Da die Anzahl der Perioden 1 beträgt, können Sie keine Frequenz festlegen. Wird eine Frequenz ausgewählt, wird sie beim Verlassen der Zeile gelöscht.

- Erstellen Sie in Zeile 2 eine „Zahlung“‑Reihe:

- Stellen Sie das Datum auf December 1, 2026.

- Stellen Sie die Anzahl (der Perioden) auf 2 ein.

- Stellen Sie die Frequenz auf „Halbjährlich“ ein.

- Klicken Sie auf die der zweiten Zeile und aktivieren Sie eine „Zins‑Only“‑Reihe.

- Siehe das zugehörige Zins‑Only‑Zahlungs‑Tutorial.

- Anzahl (der Perioden) muss größer als 1 sein, um den Link zu öffnen.

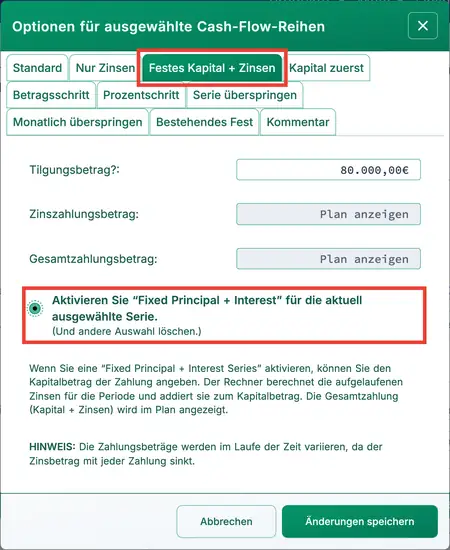

- Erstellen Sie in Zeile 3 eine „Festkapital + Zins“ Zahlungs‑Reihe.

- Stellen Sie das Datum auf 1. Dezember 2027 ein.

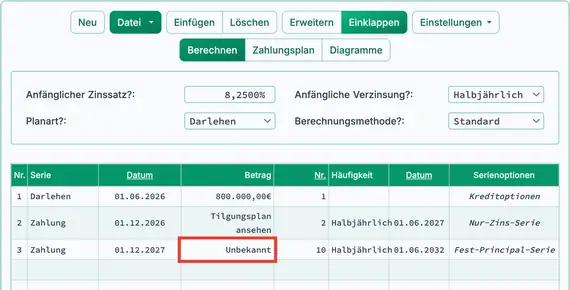

- Stellen Sie den Betrag auf Unbekannt, indem Sie U eingeben.

- Stellen Sie die Anzahl (der Perioden) auf 10 ein.

- Stellen Sie die Frequenz auf „Halbjährlich“ ein.

- Klicken Sie und aktivieren Sie eine „Festkapital + Zins“‑Reihe.

- Anzahl (der Perioden) muss größer als 1 sein, um den Link zu öffnen.

- Vor der Berechnung sieht Ihr Bildschirm folgendermaßen aus:

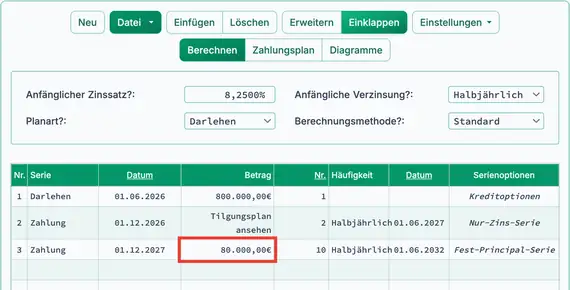

- Berechnen Sie das Unbekannte. Das Ergebnis ist 80.000,00 €.

- Dieser Betrag ist der Festkapitalwert. Er enthält keinen Zins.

- Betrachten Sie den Tilgungsplan, um jede sinkende Rate zu sehen. Jede Rate enthält Zinsen.

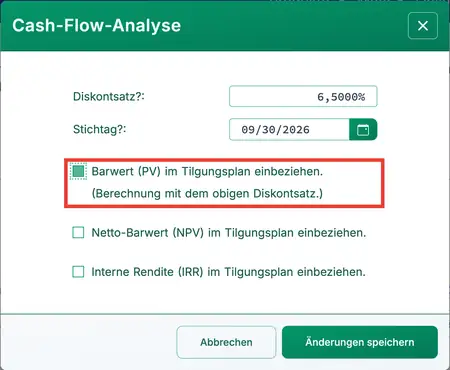

- Bis zu diesem Punkt haben Sie den Rechner verwendet, um einen mäßig komplexen Tilgungsplan für ein Festkapitaldarlehen zu erstellen. Wenn Sie als Investor einen Darlehenskauf bewerten, müssen Sie zudem den Barwert (PV) des zukünftigen Cashflows zum Stichtag Ihrer Investition bestimmen. Das ist einfach zu berechnen. Beginnen Sie damit, Ihren Diskontsatz einzugeben, der dem erwarteten Ertrag Ihrer Investition entspricht.

- Klicken Sie , dann wählen Sie .

- Stellen Sie den Diskontsatz auf 6,5 ein.

- Stellen Sie das Stichtagsdatum auf September 30, 2026.

- Wählen Sie „Barwert (PV) im Zeitplan einbeziehen...“ aus.

- Klicken Sie , um zu schließen.

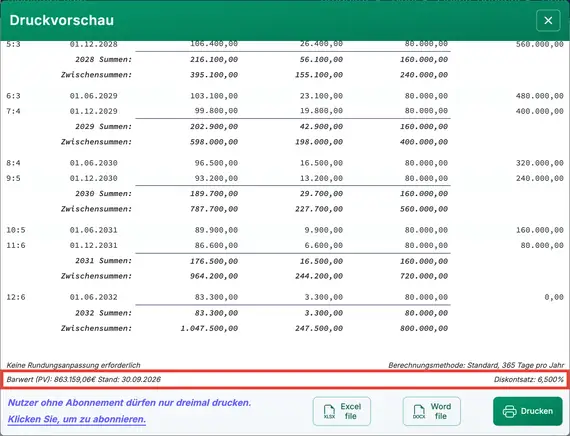

- Klicken Sie auf die Schaltfläche .

- Stand 30. September 2026, bei einer angenommenen Rendite von 6,5 % beträgt der Barwert 863.159,06 €.

Wenn ein Investor das Darlehen am September 30, 2026 zu einem Preis von 863.159,00 € erwirbt und das Darlehen bis zur termingerechten vollständigen Rückzahlung hält, erzielt er eine jährliche Rendite von 6,5 % auf die Investition. Der insgesamt erhaltene Betrag wird 1.047.500,00 € betragen.

Zurück zum Ultimate Financial Calculator.