Calcularea valorii actuale a unui credit cu principal fix

Pentru a seta moneda și formatul de dată preferate, faceţi clic pe link‑ul “$ : MM/DD/YYYY” din colţul din dreapta jos al oricărui calculator.

Un tutorial pas cu pas

Tutorial 21

Spre deosebire de creditele „normale” care au o plată fixă, creditele cu principal fix au sume de plată în scădere.

La un credit normal, partea fiecărei plăţi care se aplică principalului creşte în timp. Acest lucru se întâmplă pe măsură ce partea de dobândă scade. Suma dobânzii scade deoarece soldul creditului scade după fiecare plată.

La creditele cu principal fix, partea aplicată principalului rămâne aceeaşiă în fiecare perioadă. Totuşi, deoarece soldul creditului scade, și dobânda datorată scade. Ca rezultat, fiecare plată include suma de principal fix şi o sumă de dobândă mai mică, determinând scăderea plăţii totale în timp.

Calcularea valorii actuale a unui credit cu principal fix poate fi consumatoare de timp deoarece sumele plăţilor se schimbă. În mod normal, fiecare plată trebuie introdusă individual. Totuşi, cu Ultimate Financial Calculator, acest lucru nu este necesar. Acest tutorial arată cum să actualizaţi orice flux de numerar utilizând metode analitice.

Toţi utilizatorii ar trebui să revizuiască primul tutorial pentru a înţelege setările de bază şi conceptele Ultimate Financial Calculator (UFC).

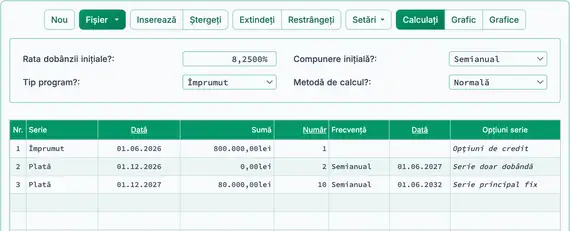

Pentru a calcula valoarea actuală a unui credit cu principal fix care include două plăţi doar de dobândă, urmaţi aceşti paşi:

- Setaţi Tip program la „Împrumut”.

- Sau faceţi clic pe butonul pentru a şterge orice intrări anterioare.

- Setaţi Rotunjire la „Ajustaţi ultima sumă pentru a atinge &bdquote;0” soldul”.

Faceţi clic , apoi selectaţi . - Setaţi 365 zile pe an.

Faceţi clic , apoi selectaţi . - În secţiunea de antet, aplicaţi următoarele setări:

- Setaţi Metodă de calcul la “Normal”.

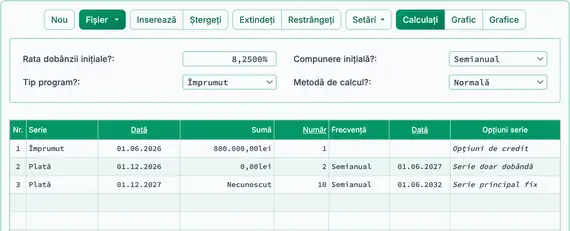

- Setaţi Capitalizare iniţială la „Semianual”.

- Introduceţi 8,25 pentru Rata dobânzii iniţiale.

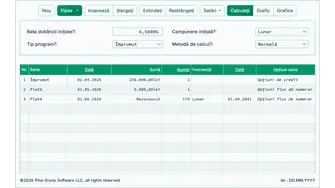

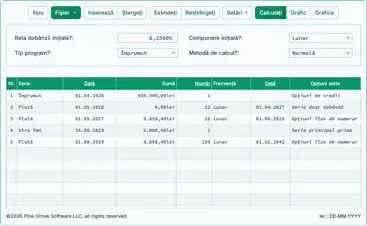

- În rândul unu al zonei de introducere a fluxului de numerar, creaţi o serie „Împrumut”:

- Stabiliţi Data la iunie 1, 2026.

- Setaţi suma la 800.000,00.

- Setaţi Numărul (de perioade) la 1.

- Notă: Deoarece numărul de perioade este 1, nu puteţi seta o frecvenţă. Dacă se selectează o frecvență, aceasta va fi ştearsă când părăsiţi rândul.

- În rândul doi, creaţi o serie „Plată”:

- Stabiliţi Data la decembrie 1, 2026.

- Setaţi numărul (de perioade) la 2.

- Setaţi frecvenţa la „Semianual”.

- Faceţi clic pe al doilea rând’s şi activaţi o serie „Doar dobândă”.

- Consultaţi tutorialul de plată doar dobândă.

- Numărul (de perioade) trebuie să fie mai mare de 1 pentru a accesa link‑ul .

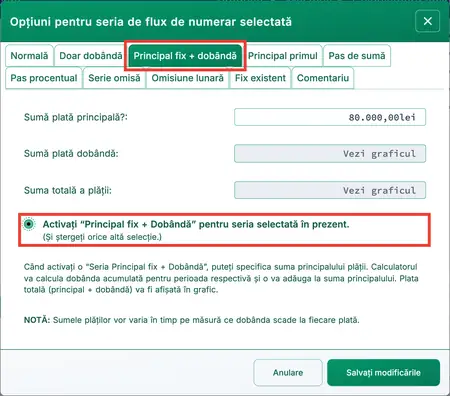

- În rândul trei, creaţi o serie „Principal fix + dobândă” Plată:

- Stabiliţi Data la 1 decembrie 2027.

- Setaţi Suma la Necunoscut tastând N.

- Setaţi numărul (de perioade) la 10.

- Setaţi frecvenţa la „Semianual”.

- Faceţi clic şi activaţi o serie „Principal fix + dobândă”.

- Numărul (de perioade) trebuie să fie mai mare de 1 pentru a accesa link‑ul .

- Înainte de calculare, ecranul dumneavoastră va arăta astfel:

- Calculaţi necunoscutul. Rezultatul este 80.000,00 lei.

- Această sumă este valoarea principalului fix. Nu include dobânda.

- Vizualizaţi graficul pentru a vedea fiecare plată în scădere. Fiecare plată include dobânda.

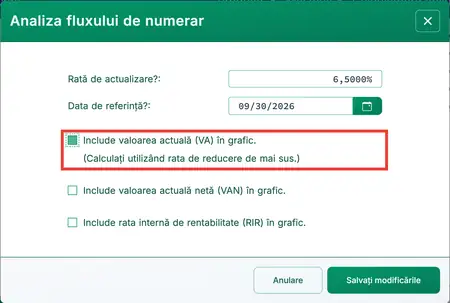

- Până în acest punct, aţi folosit calculatorul pentru a construi un program de credit cu principal fix moderat complex. Dacă sunteţi investitor care evaluează achiziţia unui credit, trebuie să determinaţi şi valoarea actuală a fluxului de numerar viitor la data investiţiei dumneavoastră. Acest lucru este uşor de calculat. Începeţi prin a introduce rata de actualizare, care este rata de rentabilitate pe care o aşteptaţi să o obţineţi din investiţie.

- Faceţi clic pe , apoi selectaţi .

- Setaţi Rata de actualizare la 6,5.

- Stabiliţi Data de referinţă la septembrie 30, 2026.

- Selectaţi “Include valoarea actuală (PV) în program...”.

- Faceţi clic pe pentru a închide.

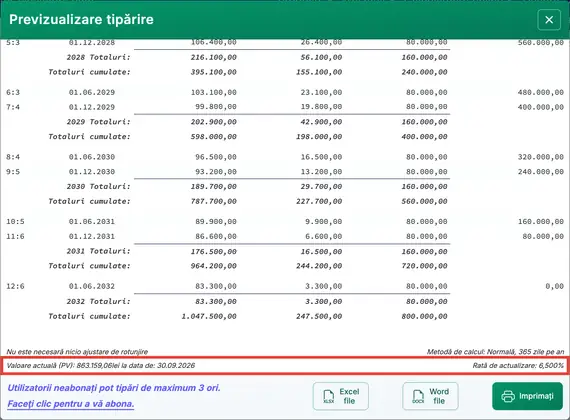

- Faceţi clic pe butonul .

- La data de 30 septembrie 2026, presupunând un randament de 6,5%, valoarea prezentă este 863.159,06 lei.

Dacă un investitor achiziţionează împrumutul la data de 30 septembrie 2026 pentru un preţ de 863.159,00 lei şi păstrează împrumutul până la efectuarea tuturor plăţilor la timp, va obţine un randament anual de 6,5% din investiţie. Suma totală primită va fi 1.047.500,00 lei.

Înapoi la Ultimate Financial Calculator.