Calcul de la valeur actuelle d’un prêt à principal fixe

Pour définir votre devise et le format de date préférés, cliquez sur le lien “$ : MM/DD/YYYY” dans le coin inférieur droit de n’importe quelle calculatrice.

Tutoriel étape par étape

Tutoriel 21

Contrairement aux prêts « normaux » qui ont un paiement fixe, les prêts à principal fixe ont des montants de paiement décroissants.

Avec un prêt normal, la part de chaque paiement qui est appliquée au capital augmente avec le temps. Cela se produit à mesure que la part d’intérêt diminue. Le montant des intérêts décroît parce que le solde du prêt diminue après chaque paiement.

Avec les prêts à principal fixe, la part appliquée au capital reste identique à chaque période. Cependant, comme le solde du prêt diminue, l’intérêt dû diminue également. En conséquence, chaque paiement comprend le montant fixe du principal et un montant d’intérêt plus faible, ce qui fait que le paiement total décroît avec le temps.

Calculer la valeur actuelle d’un prêt à principal fixe peut prendre du temps parce que les montants des paiements changent. Normalement, chaque paiement doit être saisi individuellement. Cependant, avec l’Ultimate Financial Calculator, cela n’est pas nécessaire. Ce tutoriel montre comment actualiser tout flux de trésorerie en utilisant des méthodes analytiques.

Tous les utilisateurs devraient consulter le premier tutoriel pour comprendre les paramètres de base et les concepts de l’Ultimate Financial Calculator (UFC).

Pour calculer la valeur actuelle d’un prêt à principal fixe incluant deux paiements uniquement d’intérêts, suivez ces étapes :

- Définissez Schedule Type sur « Loan ».

- Ou cliquez sur le bouton pour effacer les entrées précédentes.

- Définissez Rounding sur « Adjust last amount to reach « 0 » balance ».

Cliquez , puis sélectionnez . - Définissez 365 Days Per Year.

Cliquez , puis sélectionnez . - Dans la section d’en‑tête, appliquez les paramètres suivants :

- Définissez méthode de calcul sur « Normal ».

- Définissez Initial Compounding sur « Semiannually ».

- Saisissez 8,25 pour le Initial Interest Rate.

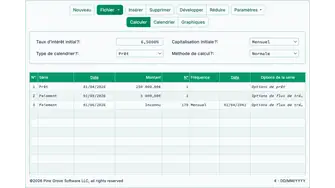

- Dans la première ligne de la zone de saisie du flux de trésorerie, créez une série « Loan » :

- Définissez la Date sur le 1 juin 2026.

- Définissez le Amount sur 800 000,00.

- Définissez le nombre (de périodes) sur 1.

- Remarque : Comme le nombre de périodes est 1, vous ne pouvez pas définir une fréquence. Si une fréquence est sélectionnée, elle sera effacée lorsque vous quitterez la ligne.

- Dans la deuxième ligne, créez une série « Payment » :

- Définissez la Date sur le 1 décembre 2026.

- Définissez le Number (of Periods) sur 2.

- Définissez la Frequency sur « Semiannually ».

- Cliquez sur le de la deuxième ligne et activez une série « Interest-Only ».

- Voir le tutoriel de paiement uniquement d’intérêts.

- Le Number (of Periods) doit être supérieur à 1 pour accéder au lien .

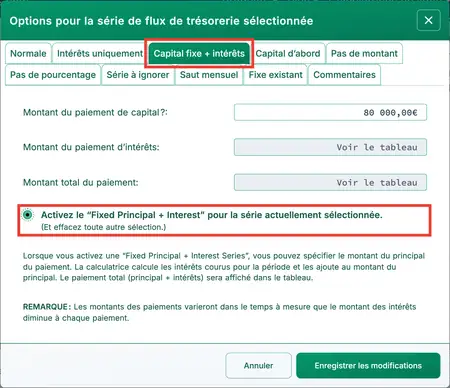

- Dans la troisième ligne, créez une série « Fixed Principal + Interest » Payment.

- Définissez la Date sur 1 décembre 2027.

- Définissez le montant sur Inconnu en tapant I.

- Définissez le Number (of Periods) sur 10.

- Définissez la Frequency sur « Semiannually ».

- Cliquez et activez une série « Fixed Principal + Interest ».

- Le Number (of Periods) doit être supérieur à 1 pour accéder au lien .

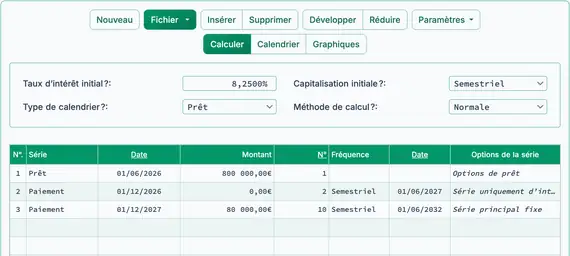

- Avant de calculer, votre écran ressemblera à ceci :

- Calculez l’inconnu. Le résultat est 80 000,00 €.

- Ce montant est la valeur du principal fixe. Il n’inclut pas les intérêts.

- Consultez le tableau pour voir chaque paiement décroissant. Chaque paiement comprend les intérêts.

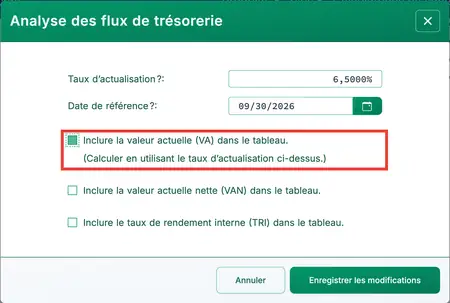

- Jusqu’à présent, vous avez utilisé la calculatrice pour établir un tableau de prêt à principal fixe modérément complexe. Si vous êtes investisseur évaluant l’achat d’un prêt, vous devez également déterminer la valeur actuelle du flux de trésorerie futur à la date de votre investissement. Cela est facile à calculer. Commencez par saisir votre taux d’actualisation, qui correspond au taux de rendement que vous prévoyez obtenir de l’investissement.

- Cliquez , puis sélectionnez .

- Définissez le Taux d’actualisation à 6,5.

- Définissez le Date de référence sur le 30 septembre 2026.

- Sélectionnez « Inclure la valeur actuelle (PV) dans le tableau... ».

- Cliquez pour fermer.

- Cliquez sur le bouton .

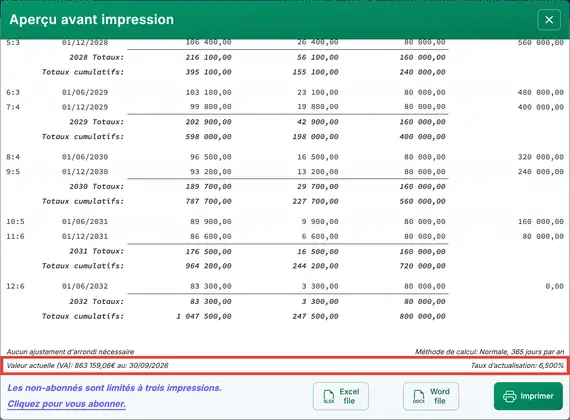

- Au 30 septembre 2026, en supposant un rendement de 6,5 %, la valeur actuelle est de 863 159,06 €.

Si un investisseur achète le prêt le 30 septembre 2026 pour un prix de 863 159,00 € et conserve le prêt jusqu’à ce que tous les paiements soient effectués à temps, il percevra un rendement annuel de 6,5 % sur l’investissement. Le montant total reçu sera de 1 047 500,00 €.

Retour à Ultimate Financial Calculator.