Cómo calcular un pago de hipoteca o préstamo.

Para establecer su moneda y formato de fecha preferidos, haga clic en el enlace «$ : MM/DD/YYYY» en la esquina inferior derecha de cualquier calculadora.

Una visión general de Ultimate Financial Calculator

Tutorial paso a paso – Tutorial 1

Calcule el importe del pago para una hipoteca u otro préstamo convencional con períodos de pago programados regularmente. Ultimate Financial Calculator (UFC) es la calculadora más flexible de este sitio web. Ver Fig. 1. Esta guía es la primera de 25 tutoriales diseñados para ayudarle a usar la calculadora eficazmente. Recomendamos que todos los usuarios comiencen con este tutorial.

Este tutorial incluye muchos pasos. Algunos de ellos no son necesarios para realizar un cálculo. Este diseño es intencional. Incluimos explicaciones detalladas para ayudarle a comprender (1) qué opciones están disponibles y (2) cómo verificar que cada opción esté configurada correctamente. Si sus ajustes difieren de los mostrados aquí, sus resultados pueden no coincidir con los ejemplos.

Nota: Todas las fechas en los ejemplos utilizan el formato de EE. UU. (MM/DD/AAAA).

Cada calculadora también admite los formatos DD/MM/AAAA y AAAA-MM-DD.

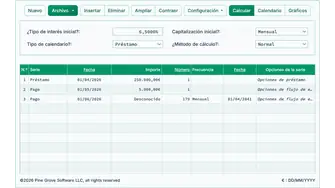

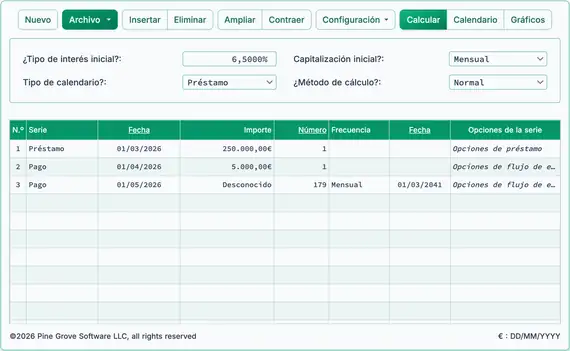

- Verifique que la calculadora esté configurada para un préstamo convencional:

- La calculadora incluye varias opciones de cálculo. Si los resultados no coinciden con sus expectativas, una causa probable es una opción configurada incorrectamente. Preste especial atención a la configuración de las opciones de redondeo y de interés.

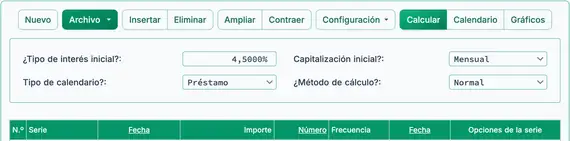

- En la sección de encabezado, para Tipo de cronograma, seleccione Préstamo.

- Para Método de cálculo, seleccione Normal. Ver Fig. 2.

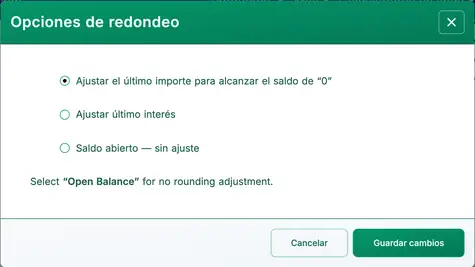

- Establezca la opción de redondeo a Ajustar el último importe para alcanzar un saldo de ’0’:

- La mayoría de los cronogramas de préstamo y retiro requieren un ajuste automático del importe final. Si el último flujo de efectivo no se redondea, el saldo final puede no ser cero. La configuración Saldo abierto deja el saldo final sin cambios. Esto le permite ver la diferencia de redondeo o introducir valores exactos para un saldo en curso. Las otras dos configuraciones ajustarán automáticamente el último importe para llevar el saldo a cero.

- Haga clic en en la barra de botones.

- Seleccione del menú desplegable. Ver Fig. 3.

- Haga clic en para aplicar la configuración y cerrar el menú. Ver Fig. 4.

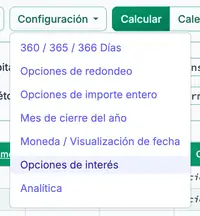

- Confirme o establezca la opción :

- Esta configuración afecta la forma en que se calcula el interés para períodos parciales, períodos de día impar, interés simple de día exacto y interés compuesto diario.

- No afecta al interés cuando la frecuencia de capitalización no se basa en días y no hay días impares en el período de interés.

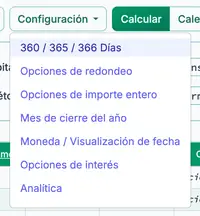

- Haga clic en en la barra de botones.

- Seleccione del menú desplegable. Ver Fig. 5.

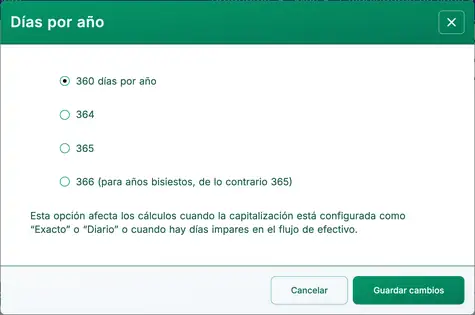

- Seleccione 360 días por año. Ver Fig. 6.

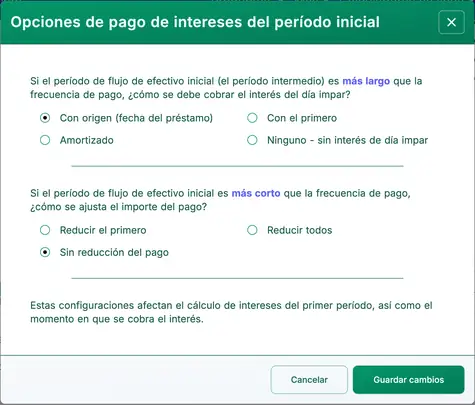

- Confirme o establezca la :

- El período entre la fecha del préstamo y la primera fecha de pago puede no coincidir con la frecuencia regular de pagos (por ejemplo, mensual). A menudo es más largo. Por ejemplo, si la fecha del préstamo es el 25 de febrero y el primer pago vence el 1 de abril, el período inicial supera un mes. Estas opciones determinan cómo se calcula el interés durante dichos períodos irregulares. Si sus resultados difieren del ejemplo, verifique estas configuraciones. Ver Fig. 7 y Fig. 8.

- Borre las entradas anteriores haciendo clic en el botón de la barra de botones de la calculadora.

- Esto no elimina todas las filas de la cuadrícula. Una fila de ejemplo permanecerá visible.

- Establezca los valores iniciales del préstamo en la sección de encabezado.

- Puede cambiar tanto la tasa de interés como la frecuencia de capitalización más adelante en el calendario. Ver Tutorial 4.

- Introduzca la Tasa Anual Nominal. Todas las tasas deben ingresarse como porcentajes (no valores decimales). Por ejemplo, para ingresar 4.5 %, escriba 4.5. No introduzca el símbolo de porcentaje. Ver Fig. 9.

- Seleccione una frecuencia de capitalización. La capitalización mensual es la más común.

- Introduzca los detalles del préstamo en la cuadrícula de flujos de efectivo. Estas entradas se denominan flujos de efectivo:

- Cada fila puede representar uno o varios flujos de efectivo, según el valor en la columna Número (de períodos).

- Para Tipo de calendario establecido en Préstamo, un flujo de efectivo puede ser un préstamo, un pago o un pago adicional (a menudo abreviado como pago xtra).

- Cada fila representa solo un tipo de flujo de efectivo, como se indica en la columna Serie.

- Haga clic en la primera fila de la cuadrícula de flujos de efectivo. En la columna Serie, seleccione Préstamo. Esto identifica la fila como un desembolso de préstamo.

- Presione Tab para pasar a la columna Fecha. Esta fecha se conoce como la fecha del préstamo o fecha de origen. Es la fecha en que se desembolsan los fondos. Por ejemplo, si el banco otorga el préstamo el 1 de marzo de 2026, introduzca 03012026 (según la convención de fecha seleccionada, es decir aaaa mm dd o dd mm aaaa), o utilice el widget del calendario para seleccionar la fecha.

- Si escribe manualmente, no use barras ni guiones. Introduzca solo ocho dígitos.

- Si utiliza el calendario, haga clic en el nombre del mes en la parte superior para abrir la lista de meses.

- Haga clic en el año en la parte superior para abrir la lista de años.

- Seleccione el año deseado, luego el mes y después el día.

- Haga clic en para usar la fecha actual.

- Presione Tab para pasar a la columna Cantidad. Introduzca el importe del préstamo. En este ejemplo, introduzca 250000.00. No escriba comas. Se añadirán automáticamente. No necesita pulsar Retroceso o Suprimir para borrar el campo. Cuando un campo está seleccionado, simplemente comience a escribir para reemplazar su contenido.

- Presione Tab para pasar a la columna Número (de períodos). Para la mayoría de los préstamos, los fondos se desembolsan solo una vez. En casi todos los casos, introduzca 1 en esta columna.

- A continuación, introduzca los detalles de la serie de pagos:

- Haga clic en la segunda fila, o presione la tecla de flecha hacia abajo. En la columna Serie, seleccione Pago si aún no está seleccionada.

- Presione Tab para pasar a la columna Fecha. Introduzca la fecha de vencimiento del primer pago. En este ejemplo, escriba 04012026 (según la convención de fecha seleccionada).

- Presione Tab nuevamente para pasar a la columna Cantidad. Como el importe del pago es desconocido, escriba la letra d. La celda mostrará entonces la palabra Desconocido. Ver Fig. 10.

- Presione Tab para pasar a la columna Número (de períodos). En este ejemplo, suponga un préstamo a 15 años con pagos mensuales. Introduzca 180.

- Presione Tab nuevamente para pasar a la columna Frecuencia. Seleccione Mensual. Esto indica a la calculadora que los pagos son mensuales, comenzando el 1 de abril de 2026. Si el valor de Número (de períodos) es mayor que 1, la Fecha de fin se calcula automáticamente.

- Ya está listo para calcular el valor desconocido. Su pantalla debería asemejarse al ejemplo mostrado arriba.

- Calcular — Haga clic en el botón situado en la parte superior del calculador.

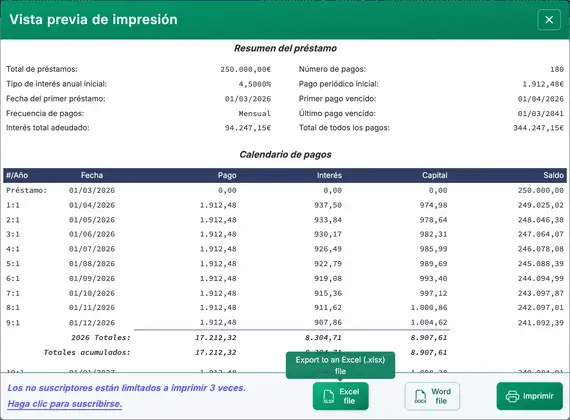

- La palabra Desconocido será reemplazada por el pago mensual calculado. Si se utilizan todas las configuraciones predeterminadas y se sigue exactamente el ejemplo, el resultado debería ser 1.912,48 €. Ver Fig. 11.

- Para ver un calendario de pagos detallado que muestre cómo se divide cada pago entre capital e intereses, haga clic en el botón de la barra de botones en la parte superior.

- Esto abre un calendario de pagos imprimible. (Un formato similar está disponible para flujos de efectivo de tipo inversión.) Ver Fig. 12.

- Para visualizar la actividad del préstamo a lo largo del tiempo, utilice la función . El gráfico se crea automáticamente. No se requiere entrada adicional. Ver Fig. 13.

- Haga clic en el botón junto a .

- Pase el cursor sobre los puntos del gráfico para ver totales específicos.

- Funciones adicionales que debe conocer:

- El botón agrega una nueva fila a la cuadrícula de flujos de efectivo.

- El botón elimina la fila actualmente seleccionada de la cuadrícula de flujos de efectivo.

- El botón crea una fila por flujo de efectivo. Por ejemplo, si introduce una fila con 360 pagos, al hacer clic en se generarán 360 filas para que pueda editar fechas o importes individuales.

- El botón (llamado Ordenar en versiones anteriores) reduce varias filas al mínimo posible combinando eventos idénticos cuando corresponda.

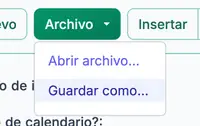

- Puede guardar sus entradas para más tarde. Haga clic en el botón . Guardar y abrir archivos funciona como en otras aplicaciones de software. Su archivo se guardará en la carpeta predeterminada Descargas de su navegador. Ver Fig. 14.

Calcular el pago de un préstamo es una operación financiera fundamental. A diferencia de la mayoría de calculadoras financieras, Ultimate Financial Calculator admite escenarios de préstamo altamente estructurados y personalizados. Esto le permite crear calendarios de pagos que satisfagan casi cualquier requisito.

Volver al Ultimate Financial Calculator.