Comment calculer le paiement d’un prêt hypothécaire ou de crédit.

Pour définir votre devise et le format de date préférés, cliquez sur le lien “$ : MM/DD/YYYY” dans le coin inférieur droit de n’importe quelle calculatrice.

Vue d’ensemble de l’Ultimate Financial Calculator

Tutoriel pas à pas – Tutoriel 1

Calculez le montant du paiement pour un prêt hypothécaire ou tout autre prêt conventionnel avec des périodes de paiement régulièrement programmées. L’Ultimate Financial Calculator (UFC) est la calculatrice la plus flexible sur ce site Web. Voir Fig. 1. Ce guide est le premier de 25 tutoriels conçus pour vous aider à utiliser la calculatrice efficacement. Nous recommandons à tous les utilisateurs de commencer par ce tutoriel.

Ce tutoriel comprend de nombreuses étapes. Certaines d’entre elles ne sont pas nécessaires pour effectuer un calcul. Cette conception est intentionnelle. Nous incluons des explications détaillées pour vous aider à comprendre (1) quelles options sont disponibles et (2) comment vérifier que chaque option est correctement définie. Si vos paramètres diffèrent de ceux présentés ici, vos résultats peuvent ne pas correspondre aux exemples.

Remarque: Toutes les dates des exemples utilisent le format américain (MM/JJ/AAAA).

Chaque calculatrice prend également en charge les formats JJ/MM/AAAA et AAAA-MM-JJ.

- Vérifiez que la calculatrice est configurée pour un prêt conventionnel :

- La calculatrice comprend plusieurs options de calcul. Si les résultats ne correspondent pas à vos attentes, une cause probable est un paramètre mal défini. Portez une attention particulière aux réglages des options d’arrondi et des options d’intérêt.

- Dans la section d’en-tête, pour Schedule Type, sélectionnez Loan.

- Pour Calculation Method, sélectionnez Normal. Voir Fig. 2.

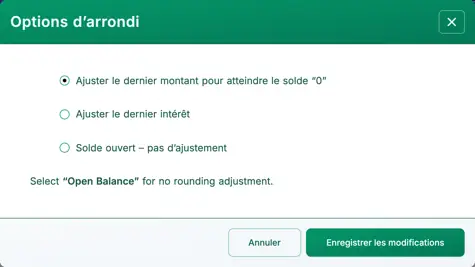

- Définissez l’option d’arrondi sur Adjust last amount to reach ’0’ balance :

- La plupart des calendriers de prêt et de retrait nécessitent un ajustement automatique du montant final. Si le dernier flux de trésorerie n’est pas arrondi, le solde final peut ne pas être nul. Le paramètre Open Balance laisse le solde final inchangé. Cela vous permet soit de visualiser la différence d’arrondi, soit de saisir des valeurs exactes pour un solde en cours. Les deux autres paramètres ajustent automatiquement le dernier montant afin de ramener le solde à zéro.

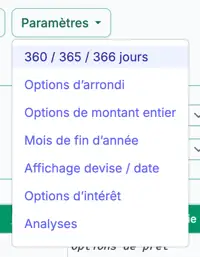

- Cliquez sur dans la barre de boutons.

- Sélectionnez dans le menu déroulant. Voir Fig. 3.

- Cliquez sur pour appliquer le paramètre et fermer le menu. Voir Fig. 4.

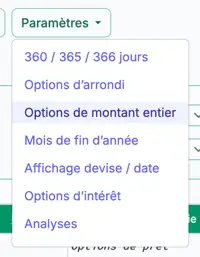

- Confirmez ou définissez l’option :

- Ce réglage affecte la façon dont les intérêts sont calculés pour les périodes partielles, les périodes à jour impair, l’intérêt simple au jour exact et l’intérêt composé quotidiennement.

- Il n’affecte pas les intérêts lorsque la fréquence de capitalisation ne repose pas sur les jours et qu’il n’y a aucun jour impair dans la période d’intérêt.

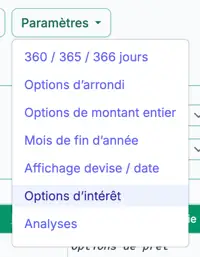

- Cliquez sur dans la barre de boutons.

- Sélectionnez dans le menu déroulant. Voir Fig. 5.

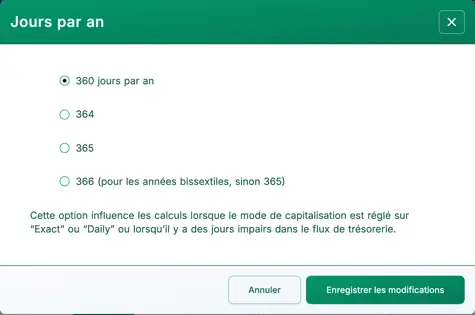

- Sélectionnez 360 Days Per Year. Voir Fig. 6.

- Confirmez ou définissez les :

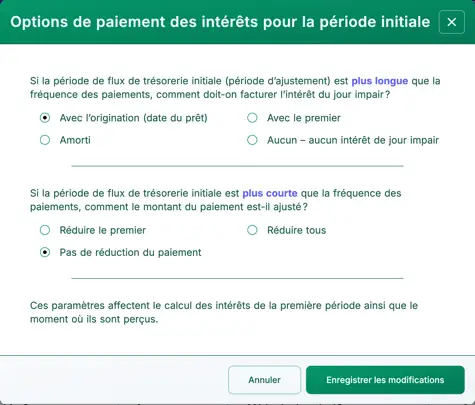

- La période entre la date du prêt et la première date de paiement peut ne pas correspondre à la fréquence de paiement régulière (par exemple mensuelle). Elle est souvent plus longue. Par exemple, si la date du prêt est le 25 février et que le premier paiement est dû le 1 avril, la période initiale dépasse un mois. Ces options déterminent comment les intérêts sont calculés pendant de telles périodes irrégulières. Si vos résultats diffèrent de l’exemple, vérifiez ces paramètres. Voir Fig. 7 et Fig. 8.

- Effacez les saisies précédentes en cliquant sur le bouton de la barre de boutons de la calculatrice.

- Cela ne supprime pas toutes les lignes de la grille. Une ligne d’exemple restera visible.

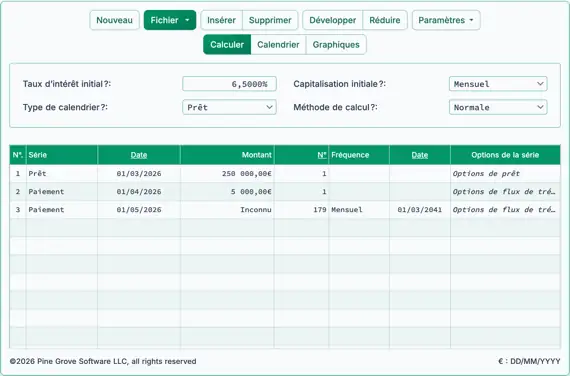

- Définissez les valeurs initiales du prêt dans la section d’en‑tête.

- Vous pouvez modifier à la fois le taux d’intérêt et la fréquence de capitalisation plus tard dans le tableau. Voir le didacticiel 4.

- Saisissez le Taux annuel nominal. Tous les taux doivent être saisis en pourcentage (et non en valeur décimale). Par exemple, pour saisir 4,5 %, tapez 4,5. Ne saisissez pas le symbole de pourcentage. Voir Fig. 9.

- Sélectionnez une fréquence de capitalisation. La capitalisation mensuelle est la plus courante.

- Saisissez les détails du prêt dans la grille des flux de trésorerie. Ces entrées sont appelées flux de trésorerie :

- Chaque ligne peut représenter un ou plusieurs flux de trésorerie, selon la valeur de la colonne Nombre (de périodes).

- Lorsque le type d’échéancier est réglé sur Prêt, un flux de trésorerie peut être un prêt, un paiement ou un paiement supplémentaire (souvent abrégé paiement xtra).

- Chaque ligne représente un seul type de flux de trésorerie, comme indiqué dans la colonne Série.

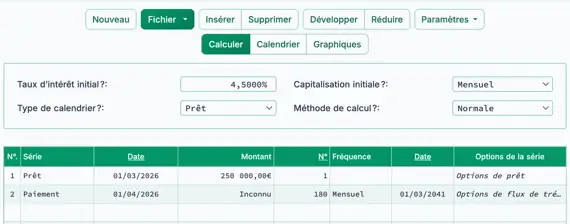

- Cliquez sur la première ligne de la grille des flux de trésorerie. Dans la colonne Série, sélectionnez Prêt. Cela identifie la ligne comme un décaissement de prêt.

- Appuyez sur Tab pour passer à la colonne Date. Cette date est connue sous le nom de date du prêt ou date d’origination. C’est la date à laquelle les fonds sont déboursés. Par exemple, si la banque accorde le prêt le 1 mars 2026, saisissez 03012026 (selon votre convention de date sélectionnée, c’est‑à‑dire yyyymmdd ou ddmmyyyy), ou utilisez le sélecteur de calendrier pour choisir la date.

- Si vous saisissez manuellement, n’utilisez pas de barres obliques ni de tirets. Saisissez uniquement huit chiffres.

- Si vous utilisez le calendrier, cliquez sur le nom du mois en haut pour ouvrir la liste des mois.

- Cliquez sur l’année en haut pour ouvrir la liste des années.

- Sélectionnez l’année souhaitée, puis le mois, puis le jour.

- Cliquez sur le bouton pour utiliser la date du jour.

- Appuyez sur Tab pour passer à la colonne Montant. Saisissez le montant du prêt. Pour cet exemple, saisissez 250 000,00. Ne tapez pas de virgules. Elles seront ajoutées automatiquement. Vous n’avez pas besoin d’appuyer sur Backspace ou Delete pour effacer le champ. Lorsqu’un champ est sélectionné, commencez simplement à taper pour remplacer son contenu.

- Appuyez sur Tab pour passer à la colonne Nombre (de périodes). Pour la plupart des prêts, les fonds ne sont déboursés qu’une seule fois. Dans presque tous les cas, saisissez 1 dans cette colonne.

- Ensuite, saisissez les détails de la série de paiements :

- Cliquez sur la deuxième ligne, ou appuyez sur la flèche bas. Dans la colonne Série, sélectionnez Paiement si ce n’est pas déjà fait.

- Appuyez sur Tab pour passer à la colonne Date. Saisissez la date d’échéance du premier paiement. Pour cet exemple, tapez 04012026 (selon votre convention de date sélectionnée).

- Appuyez de nouveau sur Tab pour passer à la colonne Montant. Comme le montant du paiement est inconnu, tapez la lettre i. La cellule affichera alors le mot Inconnu. Voir Fig. 10.

- Appuyez sur Tab pour passer à la colonne Nombre (de périodes). Pour cet exemple, supposez un prêt de 15 ans avec des paiements mensuels. Saisissez 180.

- Appuyez de nouveau sur Tab pour passer à la colonne Fréquence. Sélectionnez Mensuel. Cela indique à la calculatrice que les paiements sont dus chaque mois, à partir du 1 avril 2026. Si la valeur Nombre (de périodes) est supérieure à 1, la Date de fin est calculée automatiquement.

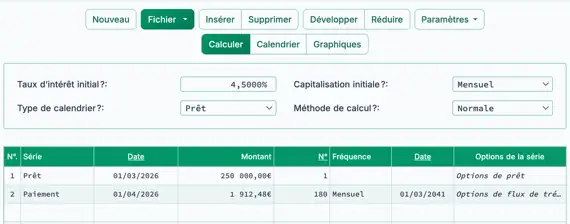

- Vous êtes maintenant prêt à calculer la valeur inconnue. Votre écran devrait ressembler à l’exemple présenté ci‑dessus.

- Calculer — Cliquez sur le bouton en haut de la calculatrice.

- Le mot Inconnu sera remplacé par le paiement mensuel calculé. Si tous les paramètres par défaut sont utilisés et que l’exemple est suivi exactement, le résultat doit être 1 912,48 €. Voir Fig. 11.

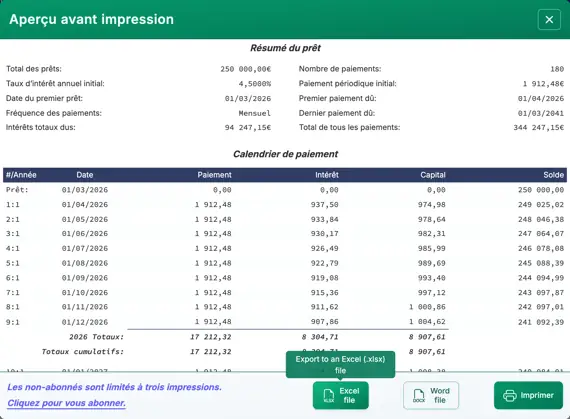

- Pour afficher un tableau de paiement détaillé montrant la répartition de chaque paiement entre le capital et les intérêts, cliquez sur le bouton dans la barre de boutons en haut.

- Cela ouvre un tableau de paiement imprimable. (Un format similaire est disponible pour les flux de trésorerie de type investissement.) Voir Fig. 12.

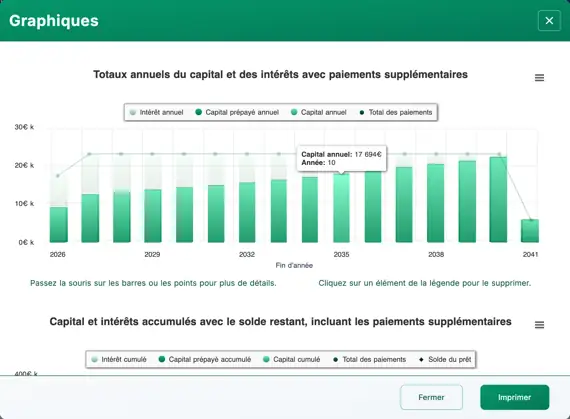

- Pour visualiser l’activité du prêt dans le temps, utilisez la fonction . Le graphique est créé automatiquement. Aucune saisie supplémentaire n’est requise. Voir Fig. 13.

- Cliquez sur le bouton à côté du bouton .

- Survolez les points du graphique avec la souris pour voir les totaux spécifiques.

- Fonctionnalités supplémentaires à connaître :

- Le bouton ajoute une nouvelle ligne à la grille des flux de trésorerie.

- Le bouton supprime la ligne actuellement sélectionnée de la grille des flux de trésorerie.

- Le bouton crée une ligne par flux de trésorerie. Par exemple, si vous saisissez une ligne avec 360 paiements, cliquer sur générera 360 lignes afin que vous puissiez modifier les dates ou montants individuellement.

- Le bouton (appelé Trier dans les versions antérieures) regroupe plusieurs lignes en le moins possible en combinant les événements identiques lorsque cela est approprié.

- Vous pouvez enregistrer vos saisies pour plus tard. Cliquez sur le bouton . L’enregistrement et l’ouverture de fichiers fonctionnent comme dans d’autres applications logicielles. Votre fichier sera enregistré dans le dossier Téléchargements par défaut de votre navigateur. Voir Fig. 14.

Calculer le paiement d’un prêt est une opération financière fondamentale. Contrairement à la plupart des calculatrices financières, l’Ultimate Financial Calculator prend en charge des scénarios de prêt hautement structurés et personnalisés. Cela vous permet de créer des tableaux d’amortissement répondant à presque toutes les exigences.

Retour à Ultimate Financial Calculator.