Calculadora precisa de préstamo para construcción™

Utilice esta calculadora de préstamo para construcción para múltiples préstamos irregulares y pagos exactos solo de intereses o P&I.

- Los pagos pueden ser regulares o irregulares

- Imprima calendarios de fechas exactas.

- Admite cambios en la tasa de interés.

- NEW: Export to XLSX/DOCX files

- NEW: YouTube video shows you how to use it.

¡Adecuado para banqueros, contadores, abogados y usted!

¿Qué es un préstamo para construcción?

Un préstamo para construcción brinda financiación a corto plazo para cubrir los costos de edificación mientras una propiedad está en desarrollo. A diferencia de las hipotecas tradicionales, un préstamo para construcción se desembolsa en varias fases en hitos de construcción preestablecidos, en lugar de una única suma global.

¿Qué es una calculadora de préstamo para construcción?

Una calculadora de préstamo para construcción registra múltiples desembolsos del préstamo emitidos en intervalos irregulares, junto con los pagos realizados por el prestatario. Con estos datos, la calculadora determina el saldo pendiente del préstamo en cualquier fecha seleccionada.

¿Cómo se utiliza la Calculadora precisa de préstamo para construcción (ACLC)?

Este tutorial explica cada paso del proceso. Al final, podrá monitorizar los pagos y calcular el saldo del préstamo en cualquier fecha elegida.

Cómo difieren los préstamos para construcción de las hipotecas tradicionales

En la mayoría de los casos, los prestamistas no conceden una hipoteca sobre una propiedad que aún no se ha construido. En estas situaciones, el futuro propietario debe solicitar un préstamo para construcción de vivienda.

A diferencia de las hipotecas, que se financian en un único desembolso, los préstamos para construcción se otorgan en varios desembolsos. El prestatario, el constructor y el prestamista acuerdan el costo total de la construcción y la parte que será financiada. El prestatario recibe los fondos de forma incremental, a medida que se completa cada hito de construcción.

Esta estructura de desembolso incremental ayuda a reducir el riesgo para el prestamista y el coste potencial para el prestatario. Por ejemplo, si todo el préstamo se concediera de una sola vez y el constructor incumpliera, el prestatario seguiría siendo responsable de reembolsar la totalidad. Al controlar los desembolsos, el prestamista protege a ambas partes.

Estos problemas son poco comunes al trabajar con un constructor de buena reputación. Sin embargo, los préstamos para construcción siguen ayudando a reducir el riesgo financiero y limitar los costos de intereses.

Por qué los préstamos para construcción pueden ahorrar dinero

El prestatario paga intereses solo sobre los importes que realmente se han desembolsado, no sobre el total del préstamo. A medida que se realizan nuevos desembolsos, el saldo pendiente del préstamo aumenta gradualmente. Esto ayuda a limitar los cargos totales de intereses.

Aunque el ahorro no siempre sea elevado, reducir los gastos de intereses sigue siendo beneficioso. Sin embargo, los préstamos para construcción suelen tener tipos de interés más altos que las hipotecas tradicionales. Esto refleja el riesgo adicional que asume el prestamista durante la fase de construcción.

Más abajo…

Construction Loan Calculator with multiple loan disbursements

Para establecer su moneda y formato de fecha preferidos, haga clic en el enlace “$ : MM/DD/YYYY” en la esquina inferior derecha de cualquier calculadora.

Información

¿Cuáles son los dos tipos de préstamos para construcción?

- Construcción independiente — el prestatario también debe solicitar una hipoteca separada además del préstamo de construcción.

- Construcción a permanente — este préstamo se convierte automáticamente en una hipoteca, generalmente cuando la autoridad local emite un certificado de ocupación (CO).

El tipo de préstamo no altera la forma en que se realiza el cálculo. Sin embargo, para el prestatario, un préstamo de construcción a permanente suele ser más ventajoso porque elimina el riesgo de que una hipoteca no sea aprobada tras la finalización de la construcción.

Sin embargo, el acuerdo de un préstamo de construcción a permanente puede exigir al prestatario convertir el préstamo en una hipoteca con el mismo prestamista. Si el prestatario opta por otro prestamista, podría aplicarse una penalización. Esta condición puede resultar desventajosa si los tipos de interés disminuyen durante la construcción, ya que el prestatario podría quedar atrapado en una tasa hipotecaria más alta.

Más dos métodos de amortización

Una vez que el prestamista comienza a desembolsar fondos al constructor, normalmente se requiere que el prestatario inicie los pagos regulares. Esto se aplica tanto si el préstamo es independiente como de construcción a permanente.

Existen dos métodos estándar para calcular los pagos:

- El pago incluye tanto principal y interés (P&I).

- El pago incluye solo intereses.

La Calculadora Precisa de Préstamos de Construcción admite ambas opciones y puede generar una tabla completa de amortización.

Esta calculadora funciona igual de bien para préstamos de construcción residencial y préstamos de construcción comercial.

A continuación se presentan instrucciones paso a paso. Dado que los préstamos de construcción solo intereses son más comunes, este tutorial aborda primero esa opción.

Todos los usuarios deben primero completar el tutorial inicial más detallado para comprender los conceptos básicos y la configuración de Ultimate Financial Calculator (UFC).

Tutorial paso a paso

Calcular un préstamo de construcción con múltiples desembolsos — Tutorial 11

Ver en YouTube

Préstamo de construcción solo intereses

Para crear una tabla de amortización de préstamo de construcción con pagos solo intereses, siga estos pasos:

- Establezca Tipo de calendario a Préstamo.

- O haga clic para borrar cualquier entrada existente.

- Haga clic , y establezca Redondeo a Ajustar el último importe para alcanzar saldo 0.

- En la sección de encabezado, aplique los siguientes ajustes:

- Para Método de cálculo, seleccione Regla EE. UU..

- Este método impide que la calculadora cobre intereses sobre los intereses acumulados pero no pagados cuando se desembolsa un nuevo importe del préstamo. Para comparar resultados, puede cambiar a Normal.

- Establezca Capitalización inicial a Exacto/Sencillo.

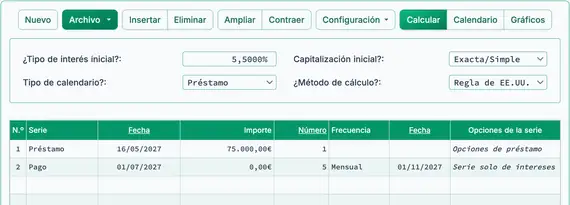

- Introduzca 5,5 para la Tasa de interés inicial.

- Para Método de cálculo, seleccione Regla EE. UU..

- En la fila 1 del área de entrada de flujo de efectivo, cree una serie Préstamo:

- Establezca la Fecha a 16 de mayo.

- Establezca el Importe a 75.000,00 €.

- Establezca el Número (de períodos) a 1.

- Nota: Cuando el número de períodos es 1, no se puede establecer la frecuencia. Si se introduce una frecuencia, la calculadora la eliminará al salir de la fila.

- Vaya a la segunda fila del área de entrada de flujo de efectivo. Cree el calendario de pagos anticipado:

- Seleccione Pago para la Serie.

- Establezca la Fecha a 1 de julio.

- Establezca el Importe a Desconocido pulsando D.

- Establezca el Número (de períodos) a 5.

- Este ejemplo asume que la construcción durará cinco meses, con un pago vencido el primer día de cada mes.

- Puede cambiar este valor más adelante si es necesario.

- Pulse Tab para pasar al campo de Frecuencia. Seleccione Mensual.

- La calculadora calculará automáticamente la Fecha de finalización.

- Haga clic . Seleccione Solo intereses, luego haga clic Activar “Solo intereses” importe de pago para la serie actualmente seleccionada. Haga clic Guardar cambios.

- Si el Número (de períodos) está configurado a 1, el botón puede no aparecer. Cambie temporalmente a 2 para acceder a las opciones, y luego devuélvalo a 1 si es necesario.

- Su calculadora debería verse ahora así (Fig. 1):

- La construcción está en curso. Introduzca tres desembolsos de préstamo adicionales.

- En la fila 3 del área de entrada de flujo de efectivo, cree un evento Préstamo:

- Establezca la Fecha a 12 de julio.

- Establezca el Importe a 35.000,00 €.

- Establezca el Número (de períodos) a 1.

- En la fila 4, cree otra serie Préstamo:

- Establezca la Fecha a 26 de julio.

- Establezca el Importe a 40.000,00 €.

- Establezca el Número (de períodos) a 1.

- En la fila 5, cree una tercera serie Préstamo:

- Establezca la Fecha a sep. 10.

- Establezca el Importe a 90.000,00 €.

- Establezca el Número (de períodos) a 1.

- Su pantalla debería verse ahora así (Fig. 2):

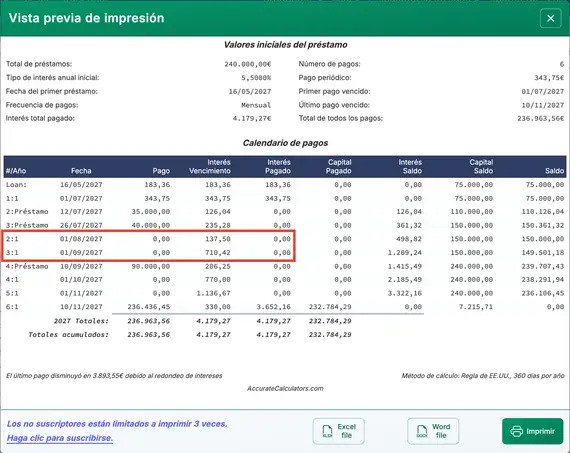

- En este ejemplo, esperamos recibir el certificado de ocupación y convertir el préstamo de construcción en una hipoteca el nov. 10. En ese momento, calcule el saldo final del préstamo, incluido el interés devengado.

- En la fila 6, seleccione Pago para la Serie:

- Establezca la Fecha a nov. 10.

- Pulse D para establecer el Importe a Desconocido.

- Establezca el Número (de períodos) a 1. Vea la Fig. 3.

- Ahora calcule el pago final adeudado. Vea la Fig. 4.

(240.000 € de capital más 330,00 € de interés devengado)

- Tras el cálculo, la fila 6 muestra el saldo del préstamo adeudado a la fecha seleccionada.

- Para actualizar el cálculo, cambie la fecha del pago. También puede establecer el importe a Desconocido y recalcular. El pago final se ajustará según la nueva fecha.

- Los pagos de interés periódicos también se actualizarán a medida que se produzcan desembolsos adicionales. Revise la tabla de amortización para ver todos los detalles.

- Si el prestatario omite un pago programado, haga clic en y actualice la fecha del pago afectado.

- Si el proyecto de construcción se prolonga más allá de lo previsto:

- Ajuste el número proyectado de pagos, o

- Si las filas ya se han expandido y editado, inserte una nueva fila de pago solo de intereses.

- Haga clic en para ver la tabla de amortización detallada solo de intereses. Vea la Fig. 5.

Préstamo de construcción con pagos de capital e intereses

Para crear una tabla de amortización de préstamo de construcción con pagos P&I (capital e intereses), siga estos pasos:

- Establezca Tipo de calendario a Préstamo.

- O haga clic en para borrar cualquier entrada anterior.

- Haga clic , y establezca Redondeo a Ajustar el último importe para alcanzar saldo 0.

- En la sección de encabezado, aplique los siguientes ajustes:

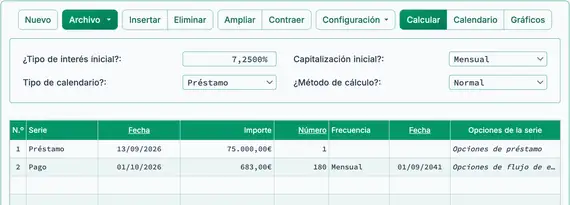

- Para el Método de cálculo, seleccione Normal.

- Establezca la Capitalización inicial a Mensual.

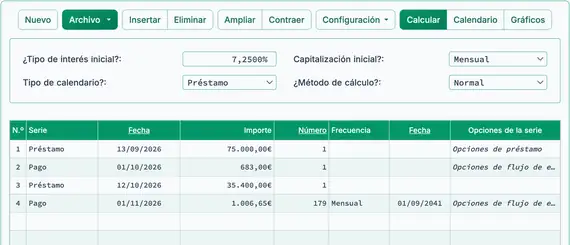

- Introduzca 7,25 para el Tipo de interés inicial.

- En la fila 1 del área de entrada de flujo de efectivo, cree una serie Préstamo:

- Establezca la Fecha a sep. 13.

- Establezca el Importe a 75.000,00 €.

- Establezca el Número (de períodos) a 1.

- Nota: Debido a que el número de períodos es 1, el campo de frecuencia está desactivado. Si introduce una frecuencia, la calculadora lo elimina automáticamente al salir de la fila.

- Vaya a la fila 2 en el área de entrada de flujo de efectivo. Seleccione Pago para la Serie. El importe del pago es actualmente desconocido. Para calcular una cuota mensual manejable, use un plazo de 15 años (180 pagos mensuales). En este ejemplo, el préstamo se amortizará antes del final del plazo de 15 años.

- Establezca la Fecha a oct. 1.

- Establezca el Importe a Desconocido pulsando D.

- Establezca el Número (de períodos) a 180.

- Pulse Tab para pasar a Frecuencia. Seleccione Mensual.

- La Fecha de finalización será calculada automáticamente por la calculadora.

- Su calculadora debería verse ahora así (Fig. 6):

- Calcule el importe del pago desconocido. El resultado debe ser 683,00 €. Vea la Fig. 7.

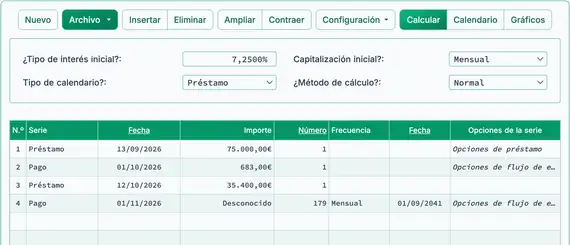

- Restablezca el Número (de períodos) de la primera serie de pagos a 1. Este paso es necesario porque solo se produce un pago antes de que se desembolse el siguiente préstamo.

- En la fila 3 del área de entrada de flujo de efectivo, cree otro evento Préstamo:

- Establezca la Fecha a oct. 12.

- Establezca el Importe a 35.400,00 €.

- Establezca el Número (de períodos) a 1.

- Vaya a la fila 4 del área de entrada de flujo de efectivo. Seleccione Pago para la Serie. El importe del pago es desconocido:

- Establezca la fecha en noviembre 1.

- Establezca el importe en Desconocido.

- Establezca el Número (de períodos) en 179 porque ya se ha realizado un pago.

- Antes de calcular, su pantalla debe parecerse a esta (Fig. 8):

- Calcule el valor desconocido. El resultado es 1.006,65 €. Vea la Fig. 9.

- Se realizan dos desembolsos adicionales del préstamo en noviembre.

- Restablezca el Número (de períodos) de la segunda serie de pagos (fila 4) en 1.

- En la fila 5 del área de entrada de flujo de efectivo, cree un evento préstamo:

- Establezca la fecha en noviembre 8.

- Establezca el importe en 110.500,00 €.

- Establezca el Número (de períodos) a 1.

- En la fila 6, cree otro evento préstamo:

- Establezca la fecha en noviembre 29.

- Establezca el importe en 110.500,00 €.

- Establezca el Número (de períodos) a 1.

- En la fila 7, cree una nueva serie de pago. El importe del pago regular es desconocido:

- Establezca la fecha en diciembre 1.

- Establezca el importe en Desconocido.

- Establezca el Número (de períodos) en 178 porque ya se han realizado dos pagos. Vea la Fig. 10.

- Antes de calcular, su pantalla debe verse así:

- Calcule lo desconocido. El resultado es 3.029,55 €. Vea la Fig. 11.

- La construcción está completa. La hipoteca se cierra el enero 16. ¿Cuál es el saldo pendiente?

- En la fila 7, establezca el Número (de períodos) en 2 para los pagos del 1 de diciembre y el 1 de enero.

- En la fila 8, establezca la serie en pago.

- Establezca la fecha en enero 16.

- Establezca el importe en Desconocido.

- Establezca el Número (de períodos) en 1. Vea la Fig. 12.

- Para ver una tabla de amortización detallada que muestra cómo se asigna cada pago mensual entre capital e interés, haga clic en la pestaña .

- Para ver una línea de tiempo gráfica de la actividad del préstamo, haga clic en la pestaña .

Notas finales: Los préstamos de construcción no son lo mismo que las hipotecas. Estos préstamos proporcionan financiación temporal para proyectos de edificación. Debido a que la construcción implica más riesgo para el prestamista, la tasa de interés suele ser mayor que la de una hipoteca tradicional. Una vez que el proyecto está completo y se emite un certificado de ocupación (CO), el préstamo suele convertirse en una hipoteca convencional.

La flexibilidad del UFC le permite modelar con precisión desembolsos escalonados y estructuras de pago cambiantes que se encuentran a menudo en los acuerdos de préstamos de construcción.

TValue es una marca registrada de TimeValue Software.

Puede añadir un comentario a una única transacción (p. ej., cuando #Periodos = 1) y, opcionalmente, hacer que aparezca en la tabla.

Ejemplos: “Cheque #10356” o “cargo por retraso de 10 días @ tasa diaria 0,00225%”

Los comentarios están limitados a 128 caracteres.

Los comentarios se guardan en un archivo cuando hace clic en “Archivo,” “Guardar como...”