Как рассчитать приведённую стоимость

Чтобы изменить символ валюты или формат даты, нажмите ссылку «₽ : MM/DD/YYYY» в правом нижнем углу любого калькулятора.

Пошаговое руководство

Учебник 20

Приведённая стоимость — ключевое финансовое понятие.

Инвесторы используют приведённую стоимость (PV) для оценки стоимости будущих платежей при рассмотрении ипотеки или кредита. Юристы применяют её для оценки текущей стоимости будущих денежных потоков в правовых расчётах. Wikinvest определяет приведённую стоимость как «текущую стоимость набора будущих денежных потоков». Она рассчитывается делением будущих денежных потоков на соответствующую дисконтную ставку. Ultimate Financial Calculator предназначен для расчёта приведённой стоимости любого сценария денежных потоков.

Все пользователи должны пройти более подробное первое руководство, чтобы понять основные концепции и настройки Ultimate Financial Calculator (UFC).

Предположим, вы выиграли в лотерее. Лотерейная комиссия предлагает вам два варианта:

- Получать ежемесячные выплаты по 35 045 ₽ в течение 20 лет, или

- Принять единовременный платёж в размере 5 476 123,50 ₽.

Чтобы сравнить эти варианты, рассчитайте приведённую стоимость, следуя этим шагам:

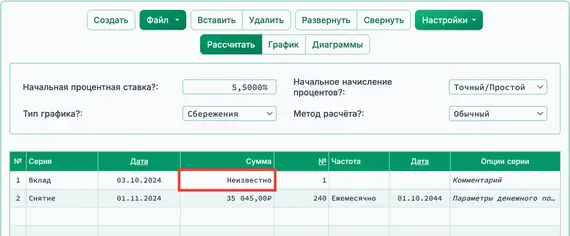

- Установите Тип графика на «Сбережения».

- Либо нажмите кнопку , чтобы очистить все предыдущие вводы.

- Установите Округление на «Открытый остаток — без корректировки».

Select . - В разделе заголовка примените следующие настройки:

- Установите Метод расчёта на «Обычный».

- Установите Начальное начисление процентов на «Точное/Простое».

- Установите начальную процентную ставку на 5,5.

- Эта ставка представляет ожидаемую годовую доходность от инвестирования единовременного платежа. Она также известна как дисконтная ставка.

- В первой строке области ввода денежных потоков создайте серию «Снятие»:

- Установите дату на 3 октября 2024.

- Установите сумму в значение Неизвестно, набрав U. Рис. 1

- Установите Количество (периодов) в значение 1.

- Примечание: Поскольку количество периодов равно 1, вы не сможете задать частоту.

- Если попытаться задать частоту, она будет сброшена при выходе из строки.

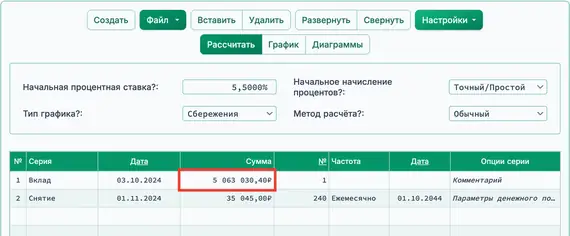

- Во второй строке создайте ожидаемую серию лотерейных выплат:

- Выберите «Вклад».

- Введите дату как 1 ноября 2024.

- Это ожидаемая дата первого платежа от лотерейной комиссии.

- Введите сумму как 35 045 ₽ (периодические выигрыши).

- Введите 240 в поле Количество (периодов).

- Выберите «Ежемесячно» для Частоты. Рассчитанная Дата окончания будет 1 октября 2044 (дата последнего платежа).

- Нажмите кнопку .

- Результат — 5 063 030,40 ₽. Рис. 2

- При предположении будущего денежного потока из 240 ежемесячных вкладов по 35 045 ₽ каждый, приведённая стоимость составляет 5 063 030,40 ₽. Эта сумма меньше предложения лотереи в виде единовременного платежа в размере 5 476 123,50 ₽. Исходя только из стоимости, единовременный платёж кажется более выгодным вариантом.

Примечание 1: Денежный поток может состоять из одной суммы или серии вкладов, снятий или платежей. При необходимости можно задать несколько серий. При расчёте приведённой стоимости первая запись должна быть установлена в значение «Неизвестно». Дата должна быть установлена на сегодня, а Серия должна быть противоположна серии будущих денежных потоков.

Примечание 2: Этот пример не учитывает налоги. Налоги могут существенно влиять на результат. Проконсультируйтесь с квалифицированным налоговым специалистом перед принятием финансового решения.

Примечание 3: Этот пример также не учитывает инвестиционный риск. Если вы принимаете единовременный платёж, уверены ли вы, что сможете инвестировать его так, чтобы достичь общей стоимости будущих выплат? Если выбираете ежемесячные выплаты, существует риск, что поставщик может не выполнить каждый платёж. При неопределённости будущих выплат единовременный платёж может быть более безопасным.

Назад к Ultimate Financial Calculator.