Accurate калькулятор баллонного платежа

Что такое баллонный кредит?

Калькулятор кредита с баллонным платежом рассчитывает периодический платёж или окончательную сумму баллонного платежа. Создаёт графики с датами. Поддерживает дополнительные платежи.

- Решает 5 неизвестных.

- Поддерживает дополнительные платежи и выбор дат пользователем.

- Создаёт печатаемый график платежей.

- Now export to XLSX/DOCX files.

Вы можете структурировать кредит в соответствии с вашими конкретными потребностями.

Баллонный кредит— звучит безобидно, но это финансовый продукт, который может нести значительные риски.

У баллонного кредита регулярный периодический платёж рассчитывается по одному сроку (например, 30 лет), тогда как окончательный платёж подлежит уплате раньше (например, через 7 лет).

Википедия определяет баллонный кредит или ипотеку как кредит:

который не полностью амортизируется в течение срока, оставляя остаток к погашению при наступлении даты погашения. Окончательный платёж называется баллонным платежом из‑за его крупного размера.

Этот калькулятор баллонного кредита не только рассчитывает окончательный баллонный платёж—он также помогает Вам структурировать кредит в соответствии с Вашими конкретными потребностями.

Рассмотрите типичные сценарии кредитования:

- Если Вы хотите узнать, какой периодический платёж приведёт к заданному окончательному баллонному платежу, этот калькулятор рассчитает регулярный платёж.

- Если Вам необходимо задать регулярный платёж в согласованной, нетрадиционной сумме перед расчётом баллонного платежа, этот калькулятор также может выполнить эту задачу.

- Если у Вас есть бюджет как для периодического платежа, так и для баллонного платежа, и Вы хотите узнать, сколько можно занять, этот калькулятор может использовать Ваши вводные данные для расчёта суммы кредита.

- Если Вы хотите ещё больше снизить периодический платёж, можно выбрать платежи только по процентам.

- Если Вы хотите, чтобы периодический платёж рассчитывался по 30‑летнему сроку, а баллонный — по 7‑летнему сроку, Вы также можете выполнить такой расчёт. См. “Выполнение двухшагового расчёта” ниже…

Калькулятор — расчёт периодического платежа, окончательной баллонной суммы или количества платежей

Чтобы задать предпочтительную валюту и формат даты, нажмите ссылку “$ : MM/DD/YYYY” в правом нижнем углу любого калькулятора.

Информация

Использование калькулятора баллонного кредита

Быстро

Выберите дату

Как уже упоминалось, баллонный кредит — это кредит, у которого регулярный периодический платёж рассчитывается по одному сроку (например, 30 лет), тогда как последний платёж подлежит уплате раньше (например, через 7 лет).

Если Вы не знаете размер регулярного кредитного платежа, его необходимо рассчитать до расчёта окончательного баллонного платежа.

Пример: Предположим, Вы рассматриваете ипотеку на сумму 146 500 ₽. Вы хотите, чтобы ежемесячный платёж рассчитывался по 30‑летнему кредиту, но Вы погасите остаток после 72 месяцев.

Выполнение двухшагового расчёта

Шаг 1: Введите:

| Сумма кредита?: | $145,500.00 |

| Годовая ставка?: | 4.5000% |

| Баллонный платёж? (№): | 360 |

| Регулярный платёж?: | $0.00 |

| Итоговый/баллонный платёж (может быть 0)?: | $0.00 |

Когда Вы вводите “0” как для “Регулярного платежа”, так и для “Итогового/баллонного платежа”, Вы настраиваете калькулятор на расчёт равномерных платежей на весь срок кредита. Это означает, что окончательный платёж не будет баллонным.

Нажмите “Расчет”, чтобы увидеть результаты. 737 ₽ — это размер регулярного платежа по 30‑летнему кредиту. (Итоговый платёж округлён менее чем на 2,00 ₽, или менее чем на 0,01 ₽ за каждый регулярный платёж.)

| Регулярный платёж?: | $737.23 |

| Итоговый/баллонный платёж (может быть 0)?: | $735.27 |

Шаг 2: Теперь рассчитайте сумму баллонного платежа. При выплате баллона через шесть лет настройте калькулятор следующим образом:

| Сумма кредита?: | $145,500.00 |

| Годовая ставка?: | 4.5000% |

| Баллонный платёж? (№): | 72 |

| Регулярный платёж?: | $737.23 |

| Итоговый/баллонный платёж (может быть 0)?: | $0.00 |

Нажмите “Расчет,” и это будет баллонный платёж, подлежащий уплате в последнем месяце шестого года, если должник делает выплаты по предположительному 30‑летнему сроку:

| Итоговый/баллонный платёж (может быть 0)?: | $130,433.50 |

Если цель — узнать размер баллонного платежа, то работа завершена.

Тем не менее, с этим калькулятором можно сделать больше. Вы можете структурировать кредит так, как Вам нужно.

Другие сценарии — очень гибкие!

| Сумма кредита?: | $145,500.00 |

| Годовая ставка?: | 4.5000% |

| Баллонный платёж? (№): | 72 |

| Регулярный платёж?: | $0.00 |

| Итоговый/баллонный платёж (может быть 0)?: | $100,000.00 |

| Результат: | |

| Регулярный платёж?: | $1,110.73 |

| Сумма кредита?: | $145,500.00 |

| Годовая ставка?: | 4.5000% |

| Баллонный платёж? (№): | 72 |

| Регулярный платёж?: | $2,000.00 |

| Итоговый/баллонный платёж (может быть 0)?: | $0.00 |

| Результат: | |

| Итоговый/баллонный платёж (может быть 0)?: | $27,541.94 |

| Сумма кредита?: | $0.00 |

| Годовая ставка?: | 4.5000% |

| Баллонный платёж? (№): | 72 |

| Регулярный платёж?: | $1,000.00 |

| Итоговый/баллонный платёж (может быть 0)?: | $50,000.00 |

| Результат: | |

| Сумма кредита?: | $84,794.97 |

Кредит с баллонным платежом и дополнительными выплатами

Поддержка калькулятора для дополнительных выплат очень гибкая. Сначала вы заметите, что калькулятор запрашивает дату «Дополнительные выплаты начинаются?». Поэтому вы можете планировать дополнительные выплаты между обычными датами платежей, если это лучше подходит для вашего денежного потока.

Как упомянуто ранее, калькулятор позволяет выполнить одноразовую дополнительную выплату или несколько дополнительных выплат. Несколько дополнительных выплат могут быть двумя платежами или любым числом платежей до полного погашения кредита. (В этом случае установите количество дополнительных выплат в значение «Неизвестно». )

Когда дополнительные выплаты «вне графика», калькулятор формирует расширенный отчёт. Отчёт показывает, что дополнительная выплата полностью направляется на основную сумму, в то время как проценты продолжают начисляться.

Обратите внимание, как выплата только по процентам снижается с 545 ₽ до 526 ₽ после дополнительной выплаты.

Это правильный способ применения выплаты — то, что другие онлайн‑калькуляторы обычно не обрабатывают корректно, если они вообще позволяют дополнительные выплаты между обычными платежами.

Метод выплат только по процентам — особый случай

Чаще всего периодические выплаты распределяются между основной суммой и процентами. При каждом платеже остаток кредита уменьшается.

Но что, если заёмщик хочет платить ещё меньше за период?

В этом случае кредитор может согласиться оформить баллонный кредит, при котором заёмщик выплачивает только начисленные проценты в каждую дату платежа. Выплата только процентов за каждый период ещё больше уменьшает размер выплаты для заёмщика.

Этот калькулятор поддерживает выплаты только по процентам (выберите вариант в разделе «Метод амортизации»). Если вы выберете этот вариант, калькулятор будет работать немного иначе.

- Во‑первых, баллонный платёж всегда будет равен сумме кредита. Поэтому невозможно решить значение баллонного платежа.

- С другой точки зрения пользователь не может задать размер периодического платежа. Калькулятор всегда будет рассчитывать обычный платёж, поскольку это начисленные проценты.

- Когда вы вводите дополнительные выплаты в поток выплат только по процентам, главное окно калькулятора показывает сумму первого платежа только по процентам. После каждой предоплаты основной суммы последующие выплаты уменьшаются, поскольку досрочное погашение снижает остаток кредита и, следовательно, начисленные проценты.

Исходя из вышеизложенного, если вы выбираете выплаты только по процентам, почти во всех случаях вам потребуется установить оба этих входных параметра в 0.

| Регулярный платёж?: | $0.00 |

| Итоговый/баллонный платёж (может быть 0)?: | $0.00 |

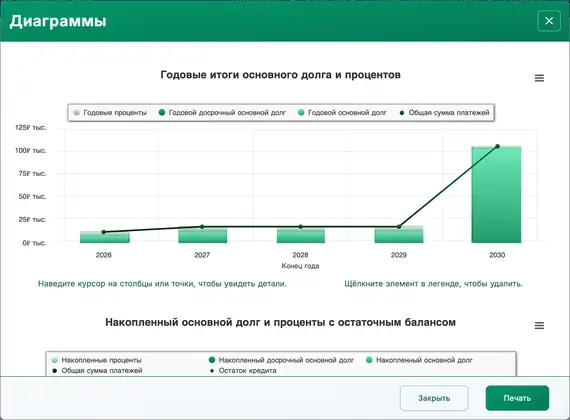

Диаграммы

Просмотр длинных колонок чисел может быть сложным. Диаграммы денежного потока упрощают восприятие взаимосвязи между основной суммой, процентами и дополнительными выплатами.

Этот калькулятор создаёт три диаграммы.

- Годовая диаграмма сравнивает общие проценты и основную сумму, выплаченные каждый год.

- Накопительная диаграмма показывает суммы, распределённые между основной суммой и процентами с начала кредита.

- Круговая диаграмма отображает соотношение между общими процентами и основной суммой с рассчитанными процентными долями.

Блогеры могут использовать эти диаграммы для иллюстрации своего анализа. Нажмите для нескольких вариантов экспорта.

Стоит ли брать баллонный кредит? Существует риск.

Баллонные кредиты имеют преимущества. Заёмщик может занять большую сумму на короткий срок, выплачивая относительно небольшие периодические платежи.

Однако заёмщик должен рассматривать этот тип кредита только в том случае, если он уверен, что у него будут средства или он сможет рефинансировать кредит вовремя для осуществления баллонного платежа. В противном случае заёмщик, скорее всего, не выполнит условия кредита и рискнет ухудшить свой кредитный рейтинг.

Что вы думаете? Является ли баллонный кредит полезным финансовым продуктом? Или вы являетесь эмитентом таких кредитов? Если да, есть ли у вас что‑то добавить к вышеизложенному?

Вы можете оставить свои комментарии и вопросы ниже.

Помощь по расчёту баллонного кредита

С помощью этого калькулятора можно рассчитать любую из пяти возможных неизвестных величин. Введите 0 для ровно одной из следующих переменных: «сумма кредита», «годовая ставка», «баллонный платёж в номере платежа», «периодический платёж» или «окончательный/баллонный платёж».

Это упрощает вычисление суммы периодического платежа, приводящего к определённому баллонному платёжу. Вы также можете вычислить размер баллонного платежа, задав обычный платёж.

Если вы рассчитываете баллонный платёж, и при этом периодический платёж также снижается, это указывает на то, что периодический платёж был больше необходимого с учётом остальных условий кредита.

Рассмотрим этот крайний пример:

Если сумма кредита составляет 100 000 ₽, баллонный платёж подлежит выплате в периоде 48, а периодический платёж — 10 000 ₽, то 48‑й платёж не требуется, и баллонный платёж также не нужен. В этом случае кредит будет погашен за 10 периодов (без учёта процентов).

Калькулятор обрабатывает эту ситуацию, пересчитывая и уменьшая обычный платёж.

Если вы вводите ненулевые значения для всех пяти входов, калькулятор пересчитает указанный вами баллонный платёж.

Примечание: Баллонный платёж не то же самое, что оставшийся остаток кредита. См. «калькулятор текущего остатка», если вам нужно рассчитать баланс кредита после внесения платежа.