Hur man beräknar ett U.S. Rule‑lån – ingen ränta på ränta

För att ställa in önskad valuta och datumformat, klicka på länken “kr : MM/DD/YYYY” som finns i det nedre högra hörnet på någon kalkylator.

En steg‑för‑steg‑handledning

Handledning 16

Den U.S.-regeln definieras i United States Consumer Financial Protection Bureaus (tidigare Federal Reserve) Regulation Z. Denna förordning är också känd som Truth in Lending Act:

3. U.S.-regeln. U.S.-regeln ger ingen ränta‑kapitalisering, så att oavbetald upplupen ränta ackumuleras separat och inte läggs till huvudbeloppet. Dessutom görs ingen ränteberäkning förrän en betalning mottas.

Enligt U.S.-regeln används endast den obetalda huvudbalansen (exklusive oavbetald ränta) som grund för beräkning av förfallen ränta.

Om det inte finns perioder med negativ amortisation, är amortisationen enligt U.S.-regeln densamma som standardamortisation.

Negativ amortisation uppstår när lånesaldot ökar trots regelbundna betalningar. Detta sker när en betalning är mindre än den förfallna räntan.

Den Ultimate Financial Calculator stöder alla dessa regler och beteenden.

Alla användare bör först gå igenom den mer detaljerade första handledningen för att förstå de grundläggande begreppen och inställningarna i UFC.

För att skapa ett amorteringsschema som använder U.S.-regeln och spårar oavbetald ränta separat, följ dessa steg:

- Ställ in Schematyp till Lån.

- Alternativt, klicka på knappen för att ta bort tidigare poster.

- Klicka på , välj sedan . Ställ in Avrundning till Justera sista beloppet för att nå “0”-saldo.

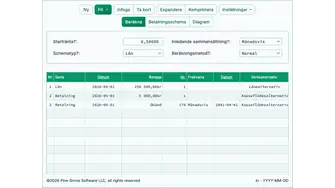

- I rubriksektionen, gör följande val:

- För Beräkningsmetod, välj U.S.-regeln.

- Ställ in Inledande sammansättning till Månatlig.

- Ange 6,0 som värde för Initial räntesats.

- I rad 1 i kassaflödesinmatningsområdet, skapa en Låne-serie.

- Ställ in Datumet till 1 juli 2024.

- Ställ in Beloppet till 35 000,00 kr.

- Ställ in Antal (perioder) till 1.

- Obs: När antalet perioder är satt till 1 kan du inte ange en frekvens. Om en frekvens anges rensas den automatiskt när du lämnar raden.

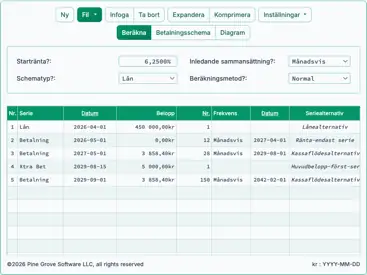

- Gå till rad 2 i kassaflödesinmatningsområdet.

- Välj Betalning för Serien.

- Detta exempel antar ett 5‑årigt lån med 60 månatliga betalningar.

- De första sex betalningarna blir 150,00 kr. Detta är mindre än den förfallna räntan per period.

- Ställ in Datumet till 1 augusti 2024.

- Ställ in Beloppet till 150,00 kr.

- Ställ in Antal (perioder) till 6.

- Välj Betalning för Serien.

- Gå till rad 3 i kassaflödesinmatningsområdet.

- Välj Betalning för Serien.

- Ställ in Datumet till 1 februari 2025.

- Ställ in Beloppet till Okänd genom att skriva O.

- Ställ in Antal (perioder) till 54.

- Din kalkylator kommer nu att se ut så här (Fig. 1):

- Klicka på . Det beräknade resultatet är 744,35 kr. Se Fig. 2.

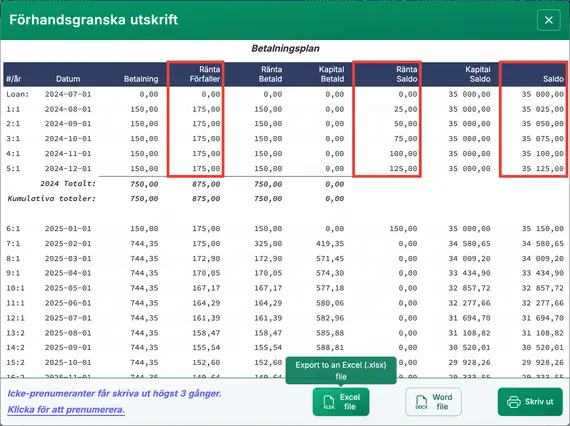

- För att se hur U.S.-regeln påverkar lånet, visa amorteringsschemat:

- Klicka på . Se Fig. 3.

(Detta kallas negativ amortisation när lånesaldot ökar trots att betalningar görs.)

- Att notera om schemat:

- Lånet upplever negativ amortisation—balansen ökar eftersom de första sex betalningarna är mindre än den förfallna räntan.

- Den oavbetalda räntan registreras som en separat balans, enligt U.S.-regeln.

- Även om lånesaldot ökar, förblir den månatliga räntebeloppet konstant på 175,00 kr.

- Du kanske vill jämföra detta schema med ett annat som använder samma indata men ställer in Beräkningsmetod till Normal.

U.S.-regeln anses konsumentvänlig eftersom den minskar den ränta som annars skulle ackumuleras. Den påverkar dock bara ränteberäkningar när negativ amortisation uppstår. Även då är skillnaden ofta liten. Du kan använda Ultimate Financial Calculator för att jämföra båda metoderna och se resultaten.

Tillbaka till Ultimate Financial Calculator.