Comment calculer un prêt selon la règle américaine – Aucun intérêt sur les intérêts

Pour définir votre devise et le format de date préférés, cliquez sur le lien « € : MM/DD/YYYY » situé dans le coin inférieur droit de toute calculatrice.

Un didacticiel pas à pas

Tutoriel 16

Le U.S. Rule est défini dans le Consumer Financial Protection Bureau des États‑Unis (anciennement la Réserve fédérale) – Règlement Z. Cette réglementation est également connue sous le nom de Truth in Lending Act :

3. U.S. Rule. La règle U.S. ne produit aucune capitalisation des intérêts ; tout intérêt couru non payé est accumulé séparément et n’est pas ajouté au principal. De plus, selon la règle U.S., aucun calcul d’intérêt n’est effectué tant qu’un paiement n’est pas reçu.

En vertu de la règle U.S., seul le solde du principal impayé (excluant les intérêts non payés) est utilisé comme base pour calculer les intérêts dus.

S’il n’y a aucune période d’amortissement négatif, alors l’amortissement selon la règle U.S. est identique à l’amortissement standard.

Amortissement négatif se produit lorsque le solde du prêt augmente malgré des paiements réguliers. Cela se produit lorsqu’un paiement est inférieur aux intérêts dus.

Le Ultimate Financial Calculator prend en charge toutes ces règles et comportements.

Tous les utilisateurs devraient d’abord consulter le premier didacticiel pour comprendre les concepts de base et les paramètres du UFC.

Pour créer un tableau d’amortissement qui utilise la règle U.S. et suit séparément les intérêts impayés, suivez ces étapes :

- Définissez le type d'échéancier sur prêt.

- Sinon, cliquez sur le bouton pour supprimer les entrées précédentes.

- Cliquez sur , puis sélectionnez . Réglez Rounding sur Adjust last amount to reach « 0 » balance.

- Dans la section d’en‑tête, effectuez les sélections suivantes :

- Pour la méthode de calcul, sélectionnez la règle américaine.

- Définissez la Capitalisation initiale sur Mensuel.

- Saisissez 6,0 comme valeur pour le Taux d’intérêt initial.

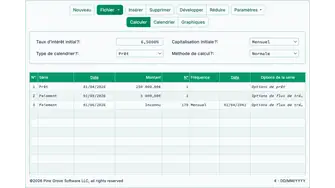

- Dans la ligne 1 de la zone d’entrée des flux de trésorerie, créez une série Loan.

- Définissez la Date sur 1 juillet 2024.

- Définissez le montant sur 35 000,00 €.

- Définissez le nombre (de périodes) sur 1.

- Remarque : Lorsque le nombre de périodes est fixé à 1, vous ne pouvez pas spécifier une fréquence. Si une fréquence est saisie, elle sera automatiquement effacée lorsque vous quitterez la ligne.

- Passez à la ligne 2 de la zone d’entrée des flux de trésorerie.

- Sélectionnez le paiement pour la série.

- Cet exemple suppose un prêt de 5 ans avec 60 paiements mensuels.

- Les six premiers paiements seront de 150,00 €. Cela est inférieur aux intérêts dus pour chaque période.

- Définissez la Date sur 1 août 2024.

- Définissez le Montant sur 150,00 €.

- Définissez le Nombre (de périodes) sur 6.

- Sélectionnez le paiement pour la série.

- Passez à la ligne 3 de la zone de saisie des flux de trésorerie.

- Sélectionnez le paiement pour la série.

- Définissez la Date sur 1 février 2025.

- Définissez le montant sur Inconnu en tapant I.

- Définissez le Nombre (de périodes) sur 54.

- Votre calculatrice aura maintenant cet aspect (Fig. 1) :

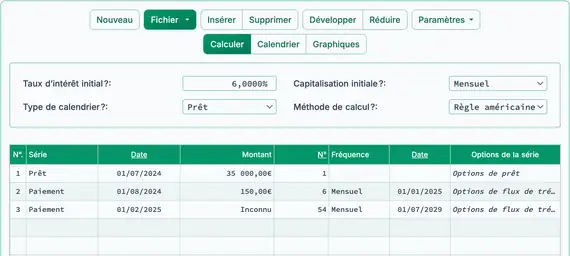

- Cliquez sur . Le résultat calculé est de 744,35 €. Voir Fig. 2.

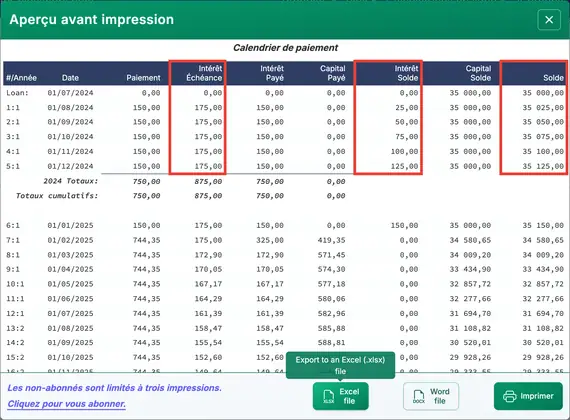

- Pour voir comment la règle U.S. affecte le prêt, affichez le tableau d’amortissement :

- Cliquez sur . Voir Fig. 3.

(Ceci est appelé amortissement négatif lorsque le solde du prêt augmente malgré les paiements.)

- Points à noter concernant le tableau :

- Le prêt subit un amortissement négatif—le solde augmente parce que les six premiers paiements sont inférieurs aux intérêts dus.

- Les intérêts impayés sont enregistrés comme un solde séparé, conformément à la règle U.S.

- Bien que le solde du prêt augmente, le montant des intérêts dus chaque mois reste constant à 175,00 €.

- Vous pouvez vouloir comparer ce tableau à un autre qui utilise les mêmes entrées mais définit la Méthode de calcul sur Normal.

La règle U.S. est considérée comme favorable aux consommateurs car elle réduit le montant des intérêts qui s’accumuleraient autrement. Cependant, elle n’affecte les calculs d’intérêts que lorsqu’un amortissement négatif se produit. Même dans ce cas, la différence est souvent minime. Vous pouvez utiliser l’Ultimate Financial Calculator pour comparer les deux méthodes et visualiser les résultats.

Retour à Ultimate Financial Calculator.