Come calcolare un prestito secondo la regola U.S. – Nessun interesse sugli interessi

Per impostare la valuta e il formato data preferiti, faccia clic sul collegamento «€ : MM/DD/YYYY» situato nell’angolo in basso a destra di qualsiasi calcolatore.

Guida passo‑passo

Tutorial 16

La Regola U.S. è definita nella United States Consumer Financial Protection Bureau’s (ex Federal Reserve) Regulation Z. Questa normativa è anche nota come la Truth in Lending Act:

3. Regola U.S. La Regola U.S. non prevede l’accumulo di interessi, poiché gli interessi maturati non pagati vengono accumulati separatamente e non aggiunti al capitale. Inoltre, con la Regola U.S., il calcolo degli interessi non avviene fino a quando non viene ricevuto un pagamento.

Secondo la Regola U.S., solo il saldo del capitale non pagato (esclusi gli interessi non pagati) viene utilizzato come base per il calcolo degli interessi dovuti.

Se non vi sono periodi di ammortamento negativo, l’ammortamento secondo la Regola U.S. è identico a quello standard.

Ammortamento negativo si verifica quando il saldo del prestito aumenta nonostante i pagamenti regolari. Ciò avviene quando una rata è inferiore agli interessi dovuti.

Il Ultimate Financial Calculator supporta tutte queste regole e comportamenti.

Tutti gli utenti dovrebbero prima consultare il primo tutorial più dettagliato per comprendere i concetti di base e le impostazioni dell’UFC.

Per creare un piano di ammortamento che utilizzi la Regola U.S. e tracci separatamente gli interessi non pagati, segua questi passaggi:

- Impostare il Tipo di piano su Prestito.

- In alternativa, faccia clic sul pulsante per rimuovere eventuali voci precedenti.

- Faccia clic su , quindi selezioni . Imposti Rounding su Adjust last amount to reach «0» balance.

- Nella sezione intestazione, effettuare le seguenti scelte:

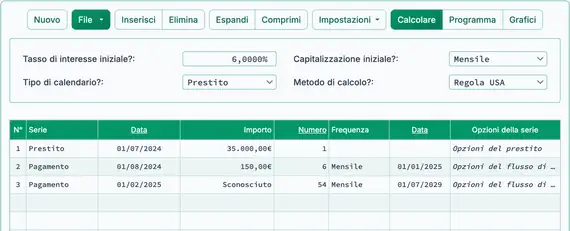

- Per il Metodo di calcolo, selezioni Regola USA.

- Imposti il Capitalizzazione iniziale a Mensile.

- Inserisca 6,0 come valore per Initial Interest Rate.

- Nella riga 1 dell’area di inserimento del flusso di cassa, crei una serie Loan.

- Imposti la Date a 1 luglio 2024.

- Impostare l’Importo su 35.000,00 €.

- Impostare il Numero (di periodi) su 1.

- Nota: Quando il numero di periodi è impostato a 1, non può specificare una frequenza. Se viene inserita una frequenza, questa verrà cancellata automaticamente quando abbandona la riga.

- Passi alla riga 2 dell’area di inserimento del flusso di cassa.

- Selezioni Pagamento per la Serie.

- Questo esempio presuppone un mutuo di 5 anni con 60 pagamenti mensili.

- I primi sei pagamenti saranno 150,00 €. Questo è inferiore agli interessi dovuti per ogni periodo.

- Imposti la Date a 1 agosto 2024.

- Imposti l’Amount a 150,00 €.

- Imposti il Number (of Periods) a 6.

- Selezioni Pagamento per la Serie.

- Passi alla riga 3 dell’area di inserimento del flusso di cassa.

- Selezioni Pagamento per la Serie.

- Imposti la Date a 1 febbraio 2025.

- Impostare l’Importo su Sconosciuto digitando S.

- Imposti il Number (of Periods) a 54.

- Il suo calcolatore ora avrà questo aspetto (Fig. 1):

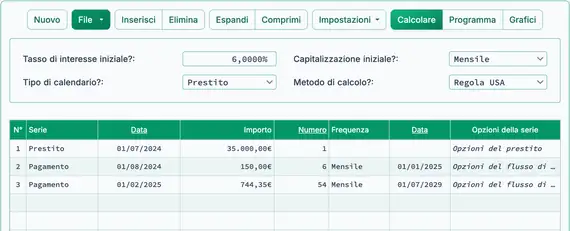

- Faccia clic su . Il risultato calcolato è 744,35 €. Veda Fig. 2.

- Per visualizzare come la Regola U.S. influisce sul prestito, mostri il piano di ammortamento:

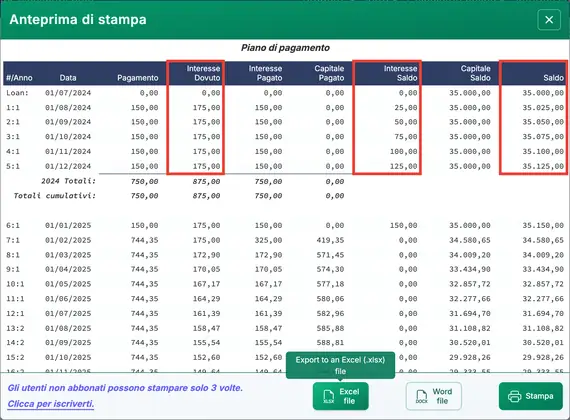

- Faccia clic su . Veda Fig. 3.

(Ciò è indicato come ammortamento negativo quando il saldo del prestito aumenta pur essendo effettuati i pagamenti.)

- Punti da osservare sul piano:

- Il prestito presenta ammortamento negativo—il saldo aumenta perché i primi sei pagamenti sono inferiori agli interessi dovuti.

- Gli interessi non pagati sono registrati come saldo separato, come richiesto dalla Regola U.S.

- Nonostante il saldo del prestito cresca, l’importo degli interessi dovuti ogni mese rimane costante a 175,00 €.

- Potrebbe desiderare confrontare questo piano con un altro che utilizza gli stessi input ma imposta il Calculation Method su Normal.

La Regola U.S. è considerata favorevole al consumatore perché riduce l’ammontare degli interessi che altrimenti si accumulerebbero. Tuttavia, influisce sui calcoli degli interessi solo quando si verifica l’ammortamento negativo. Anche in tal caso, la differenza è spesso piccola. Può utilizzare l’Ultimate Financial Calculator per confrontare entrambi i metodi e visualizzare i risultati.

Torna al Ultimate Financial Calculator.