Wie viel Sie sparen oder investieren müssen, um ein Ziel zu erreichen

Um Ihre bevorzugte Währung und das Datumsformat festzulegen, klicken Sie auf den „$ : MM/DD/YYYY“-Link in der rechten unteren Ecke eines beliebigen Rechners.

Ein Schritt‑für‑Schritt‑Tutorial

Tutorial 17

Dieses Tutorial erklärt, wie Sie den Ultimate Financial Calculator verwenden, um die Frage zu beantworten: „Wie viel muss ich pro Periode investieren, um mein Ziel zu erreichen?“

Zeitwert‑des‑Geldes‑Berechnungen umfassen fünf Kernvariablen:

- Anfangsbetrag — auch Barwert genannt, oder PV

- Cash‑Flow‑Betrag — Zahlung, Ersparnis oder Investition

- Endbetrag — auch zukünftiger Wert genannt, oder FV

- Zinssatz

- Laufzeit — die Zeit zwischen PV und FV, oder die Anzahl der Cash‑Flows

Der Ultimate Financial Calculator kann jede dieser fünf Variablen berechnen. Dieses Tutorial konzentriert sich auf die Berechnung des Cash‑Flow‑Betrags. Diese Anweisungen gelten für jede Art von Cash‑Flow — Zahlung, Ersparnis oder Investition.

Alle Nutzer sollten das ausführlichere erste Tutorial absolvieren, um die Kernkonzepte und Einstellungen des UFC’s zu verstehen.

Hintergrund: Hier ist ein praktisches Beispiel. Sie möchten Ihr nächstes Auto bar bezahlen. Der geschätzte Preis beträgt 32.600,00 €. Sie planen, das Auto in vier Jahren zu kaufen. Derzeit haben Sie 4.000,00 € gespart.

Um einen Cash‑Flow‑Plan zu erstellen, der dieses Ziel erreicht, und bei dem die erforderliche periodische Investition noch nicht bekannt ist, gehen Sie wie folgt vor:

- Stellen Sie den Zahlungsplan‑Typ auf Sparen ein.

- Oder klicken Sie , um vorhandene Einträge zu löschen.

- Klicken Sie , dann wählen Sie . Setzen Sie Rundung auf Offener Saldo — keine Anpassung.

- Im Kopfbereich treffen Sie die folgenden Auswahlmöglichkeiten:

- Wählen Sie Normal für die Berechnungsmethode.

- Stellen Sie die Anfangsverzinsung auf Täglich ein.

- Geben Sie 4,5 für den Anfangszinssatz ein.

- In Zeile 1 des Cash‑Flow‑Eingabebereichs erstellen Sie eine „Einzahlung“-Serie.

- Setzen Sie das „Datum“ auf 16. Juli 2024.

- Setzen Sie das „Betrag“ auf 4.000,00 € (dies ist der aktuell gesparte Betrag).

- Stellen Sie die Anzahl (der Perioden) auf 1 ein.

- Hinweis: Da die Anzahl der Perioden 1 beträgt, können Sie keine Frequenz festlegen. Wenn Sie eine Frequenz eingeben, wird sie beim Verlassen der Zeile gelöscht.

- Klicken Sie Zeile 2 des Cash‑Flow‑Eingabebereichs an. Wählen Sie Einzahlung für die „Serie“.

- Setzen Sie das „Datum“ auf 1. August 2024.

- Setzen Sie das „Betrag“ auf Unbekannt, indem Sie U eingeben.

- Verwenden Sie die Tab-Taste, um zu Anzahl (der Perioden) zu wechseln. Setzen Sie sie auf 48.

- Setzen Sie die „Frequenz“ auf Monatlich.

- Erstellen Sie eine dritte Serie. Setzen Sie die „Serie“ auf Auszahlung.

- Setzen Sie das „Datum“ auf 1. August 2028.

- Setzen Sie das „Betrag“ auf 32.600,00 €.

- Stellen Sie die Anzahl (der Perioden) auf 1 ein.

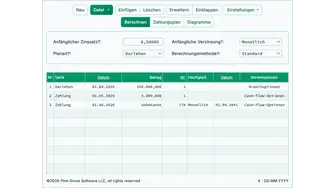

- Ihr Rechner sollte nun wie folgt aussehen (Abb. 1):

- Klicken Sie . Das Ergebnis ist 526,67 €.

- Investieren Sie 526 € monatlich über einen 4‑Jahres‑Zeitraum bei 4,5 %, um das Auto bar zu bezahlen. Siehe Abb. 2.

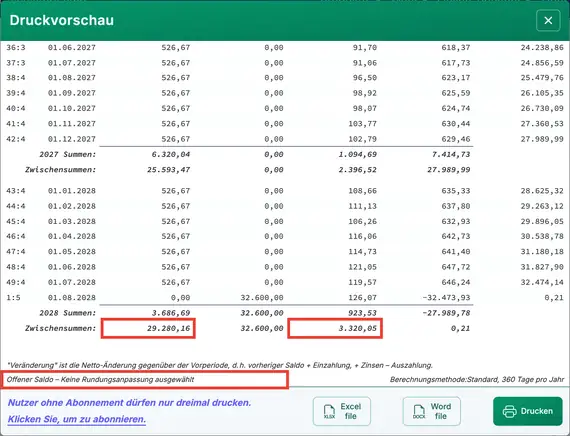

- Um einen detaillierten Cash‑Flow‑Plan anzuzeigen, der die auf den monatlichen Einzahlungen verdienten Zinsen darstellt, klicken Sie .

- Gesamteinzahlungen: 29.280,16 €. Siehe Abb. 3.

- Erzielte Gesamtzinsen: 3.320,05 €.

Dieses Beispiel zeigt, wie der Zeitwert des Geldes dem Verbraucher zugutekommen kann. Kostet das Auto 32.600,00 €? Ja. Aufgrund von Einlagen haben Sie jedoch nur 29.280,00 € bezahlt. Der verbleibende Betrag wurde durch Anlageerträge gedeckt. Die Differenz wäre noch größer, wenn Sie das Auto über 4 Jahre zu 4,5 % Zinsen finanzieren würden. In diesem Fall würden Sie mehr als 3.000,00 € an Zinsen für die Bequemlichkeit der Finanzierung zahlen.

*Dies ist ein vereinfachtes Beispiel. Es berücksichtigt keine Steuern und prüft nicht, ob Ihre Investitionen mehr als den Darlehenszinssatz erwirtschaften könnten. In diesem Fall könnte die Finanzierung des Kaufs vorteilhafter sein als eine vollständige Barzahlung.

Zurück zum Ultimate Financial Calculator.