Как рассчитать доходность аннуитета

Чтобы задать предпочтительную валюту и формат даты, нажмите ссылку «$ : MM/DD/YYYY» в правом нижнем углу любого калькулятора.

Пошаговое руководство

Урок 22

Инвесторам следует использовать расчёт ROI для оценки эффективности аннуитета и сравнения его с другими инвестициями. Возврат инвестиций определяется на сайте Wikinvest как:

финансовый показатель, используемый для оценки относительной эффективности инвестиции. По сути это процент от первоначальной суммы инвестиций, возвращённый инвестору в виде прибыли.

Игнорируя риск, аннуитет с более высокой доходностью предпочтительнее, чем с более низкой. Этот учебник объясняет, как оценить отдельный аннуитет. Тот же процесс можно использовать для оценки и сравнения нескольких аннуитетов.

Этот расчёт помогает ответить на вопросы, такие как: «Создаёт ли аннуитет А более высокую доходность при едином размере платежа, или же аннуитет B лучше, потому что имеет более высокий начальный платёж с последующим уменьшенным остаточным доходом?» На этом сайте несколько калькуляторов вычисляют ROI, но данный является самым гибким.

Все пользователи должны сначала пройти более подробное первое руководство, чтобы понять основные понятия и настройки UFC.

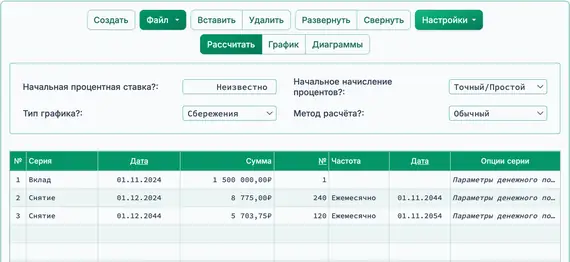

Исходные данные: Оцениваемый аннуитет имеет первоначальную стоимость 1 500 000,00 ₽. Он выплачивает ежемесячный вывод средств в размере 8 775,00 ₽ в течение 20 лет. После этого ежемесячный размер снижается до 65 % от исходного из‑за смерти одного из супругов. Платежи продолжаются ещё 10 лет.

Чтобы рассчитать доходность инвестиций, выполните следующие шаги:

- Установите Тип графика на «Сбережения».

- Или нажмите кнопку , чтобы очистить предыдущие вводы.

- Установите Округление на «Открытый остаток — без корректировки».

Select . - В разделе заголовка примените следующие настройки:

- Установите Метод расчёта на «Обычный».

- Установите Начальное начисление процентов на «Точное/Простое».

- Установите Начальная процентная ставка в значение «Неизвестно». Введите u. Рис. 1

- В первой строке области ввода денежных потоков создайте серию «Депозит»:

- Установите Дата на 1 ноября, 2024.

- Установите Сумма в значение 1 500 000,00 ₽.

- Это представляет собой стоимость аннуитета, то есть общую сумму инвестиций.

- Установите Количество (периодов) в значение 1.

- Примечание: Поскольку количество периодов равно 1, вы не сможете задать частоту. Если частота будет задана, она будет сброшена при выходе из строки.

- Создайте вторую серию. Это будет «Вывод средств»:

- Установите Дата на 1 декабря 2024.

- Установите Сумма в значение 8 775,00 ₽.

- Установите Количество (периодов) в значение 240 (20 лет ежемесячных выводов).

- Установите Частота в значение «Ежемесячно».

- Дата окончания будет 1 ноября, 2044. Это дата последнего вывода в этой серии.

- Создайте третью серию. Это также будет «Вывод средств»:

- В этом примере сумма вывода уменьшается, начиная с этой серии.

- Установите Дата на 1 декабря, 2044.

- Установите Сумма в значение 5 703,75 ₽.

- Установите Количество (периодов) в значение 120 (10 лет ежемесячных выводов).

- Установите Частота в значение «Ежемесячно».

- Дата окончания будет 1 ноября, 2054.

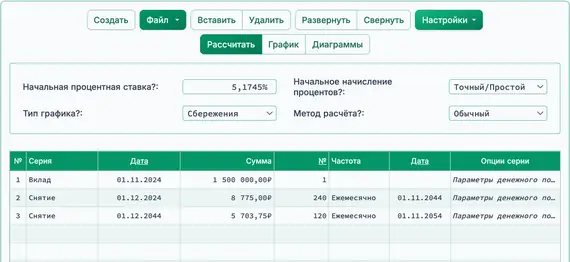

- Нажмите кнопку .

- Результат годовой составляет 5,2%. Рис. 2

Чтобы заменить эту инвестицию, вам потребуется найти другую инвестицию, приносящую 5,2% годовых, предполагая простые проценты. Если альтернативная инвестиция использует ежедневное начисление процентов и размеры платежей не меняются, эффективный ROI может быть ниже. Вы можете выполнить такой расчёт для сравнения результатов.

Назад к Ultimate Financial Calculator.