Calculadora Precisa de Empréstimo para Construção™

Utilize esta calculadora de crédito à construção para múltiplos empréstimos irregulares e pagamentos apenas de juros ou P&I com datas exatas.

- Os pagamentos podem ser regulares ou irregulares

- Imprima cronogramas com datas precisas.

- Suporta alterações da taxa de juro

- NEW: Export to XLSX/DOCX files

- NEW: YouTube video shows you how to use it.

Adequado para banqueiros, contabilistas, advogados e para si!

O que é um empréstimo de construção?

Um empréstimo de construção fornece financiamento a curto prazo para cobrir os custos de edificação enquanto uma propriedade está a ser desenvolvida. Ao contrário das hipotecas tradicionais, um empréstimo de construção é desembolsado em várias fases nos marcos de construção pré‑definidos, e não como um único montante.

O que é uma calculadora de empréstimo de construção?

Uma calculadora de empréstimo de construção acompanha múltiplos desembolsos de empréstimo emitidos em intervalos irregulares, juntamente com quaisquer pagamentos efetuados pelo mutuário. Utilizando estas entradas, a calculadora determina o saldo devedor do empréstimo em qualquer data selecionada.

Como usar a Calculadora Precisa de Empréstimo para Construção (ACLC)?

Este tutorial explica cada passo do processo. No final, será capaz de monitorizar os pagamentos e calcular o saldo do empréstimo em qualquer data escolhida.

Como os empréstimos de construção diferem das hipotecas tradicionais

Na maioria dos casos, os credores não concedem uma hipoteca sobre um imóvel que ainda não foi construído. Nestas situações, o futuro proprietário deve solicitar um empréstimo de construção habitacional.

Ao contrário das hipotecas, que são financiadas num único desembolso, os empréstimos de construção são concedidos em múltiplos desembolsos. O mutuário, o construtor e o credor concordam com o custo total da construção e a parte que será financiada. O mutuário recebe então os fundos de forma incremental, à medida que cada marco da construção é concluído.

Esta estrutura de desembolso incremental ajuda a reduzir o risco para o credor e o custo potencial para o mutuário. Por exemplo, se todo o empréstimo fosse concedido de uma só vez e o construtor entrasse em incumprimento, o mutuário ainda seria responsável por reembolsar o montante total. Ao controlar os desembolsos, o credor protege ambas as partes.

Essas questões são incomuns ao trabalhar com um construtor de boa reputação. Contudo, os empréstimos de construção ainda ajudam a reduzir o risco financeiro e a limitar os custos de juros.

Por que os empréstimos de construção podem poupar dinheiro

O mutuário paga juros apenas sobre os montantes que foram efetivamente desembolsados, não sobre o valor total do empréstimo. À medida que novos desembolsos são efetuados, o saldo devedor aumenta gradualmente. Isto ajuda a limitar as despesas totais de juros.

Embora a poupança nem sempre seja grande, reduzir as despesas de juros continua sendo benéfico. Contudo, os empréstimos de construção geralmente têm taxas de juro mais elevadas do que as hipotecas tradicionais. Isto reflete o risco adicional que o credor assume durante a fase de construção.

Mais abaixo…

Construction Loan Calculator with multiple loan disbursements

Para definir a sua moeda e o formato de data preferidos, clique no link “$ : MM/DD/YYYY” no canto inferior direito de qualquer calculadora.

Informação

Quais são os dois tipos de empréstimos de construção?

- Construção independente — o mutuário deve solicitar uma hipoteca separada além do empréstimo de construção.

- Construção‑para‑permanente — este empréstimo converte‑se automaticamente numa hipoteca, normalmente quando a autoridade local emite um certificado de ocupação (CO).

O tipo de empréstimo não altera a forma como o cálculo é efetuado. Contudo, para o mutuário, um empréstimo construção‑para‑permanente costuma ser mais favorável porque elimina o risco de a hipoteca não ser aprovada após a conclusão da construção.

No entanto, um acordo de empréstimo construção‑para‑permanente pode exigir que o mutuário converta o empréstimo numa hipoteca com o mesmo credor. Se o mutuário escolher outro credor, pode ser aplicada uma penalidade. Esta condição pode ser desvantajosa se as taxas de juro diminuírem durante a construção, pois o mutuário pode ficar preso a uma taxa hipotecária mais elevada.

Mais dois métodos de amortização

Assim que o credor começa a desembolsar fundos ao construtor, o mutuário normalmente é obrigado a começar a efetuar pagamentos regulares. Isto aplica‑se tanto se o empréstimo for independente como se for de construção‑para‑permanente.

Existem dois métodos padrão para calcular as prestações:

- A prestação inclui capital e juros (C&J).

- A prestação inclui apenas juros.

A Calculadora Precisa de Crédito de Construção suporta ambas as opções e pode gerar um plano de amortização completo.

Esta calculadora funciona igualmente bem para créditos de construção residencial e créditos de construção comercial.

Seguem‑se instruções passo a passo. Como os empréstimos de construção apenas com juros são mais comuns, este tutorial aborda primeiro essa opção.

Todos os utilizadores devem primeiro concluir o tutorial inicial mais detalhado para compreender os conceitos básicos e as definições da Ultimate Financial Calculator (UFC).

Um Tutorial Passo a Passo

Calcular um Crédito de Construção com Vários Desembolsos — Tutorial 11

Ver no YouTube

Empréstimo de Construção Apenas com Juros

Para criar um plano de amortização de crédito de construção com prestações apenas de juros, siga estes passos:

- Defina o Tipo de Plano como Empréstimo.

- Ou clique em para limpar quaisquer entradas existentes.

- Clique , e defina Arredondamento como Ajustar o último valor para alcançar saldo 0.

- Na secção de cabeçalho, aplique as seguintes definições:

- Em Método de Cálculo, selecione Regra dos EUA.

- Este método impede que a calculadora cobre juros sobre juros acumulados mas não pagos quando é desembolsado um novo montante de empréstimo. Para comparar resultados, pode mudar para Normal.

- Defina a Capitalização Inicial como Exata/Simples.

- Insira 5,5 para a Taxa de Juro Inicial.

- Em Método de Cálculo, selecione Regra dos EUA.

- Na linha 1 da área de introdução de fluxo de caixa, crie uma série Empréstimo:

- Defina a Data para 16 de maio.

- Defina o Montante para 75 000,00 €.

- Defina o Número (de Períodos) para 1.

- Nota: Quando o número de períodos é 1, a frequência não pode ser definida. Se for inserida uma frequência, a calculadora removê‑la ao sair da linha.

- Vá para a segunda linha da área de introdução de fluxo de caixa. Crie o plano de prestações previsto:

- Selecione Prestação para a Série.

- Defina a Data para 1 de julho.

- Defina o Montante como Desconhecido ao escrever D.

- Defina o Número (de Períodos) para 5.

- Este exemplo assume que a construção durará cinco meses, com uma prestação devida no primeiro dia de cada mês.

- Pode alterar este valor mais tarde, se necessário.

- Prima Tab para passar ao campo Frequência. Selecione Mensal.

- A calculadora calculará automaticamente a Data Final.

- Clique . Selecione Apenas Juros, depois clique em Activar “Apenas Juros” valor da prestação para a série atualmente selecionada. Clique em Guardar Alterações.

- Se o Número (de Períodos) estiver definido como 1, o botão pode não aparecer. Alterne temporariamente para 2 para aceder às opções, depois volte a 1 se necessário.

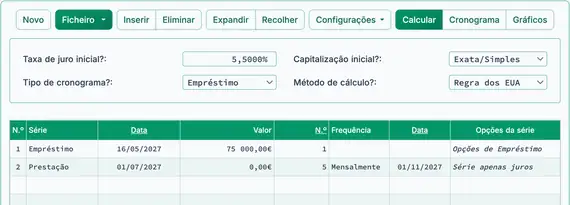

- A sua calculadora deverá agora ter este aspeto (Fig. 1):

- A construção está em curso. Insira três desembolsos adicionais de empréstimo.

- Na linha 3 da área de introdução de fluxo de caixa, crie um evento Empréstimo:

- Defina a Data para 12 de julho.

- Defina o Montante para 35 000,00 €.

- Defina o Número (de Períodos) para 1.

- Na linha 4, crie outra série Empréstimo:

- Defina a Data para 26 de julho.

- Defina o Montante para 40 000,00 €.

- Defina o Número (de Períodos) para 1.

- Na linha 5, crie uma terceira série Empréstimo:

- Defina a Data para Set. 10.

- Defina o Valor para 90 000,00 €.

- Defina o Número (de Períodos) para 1.

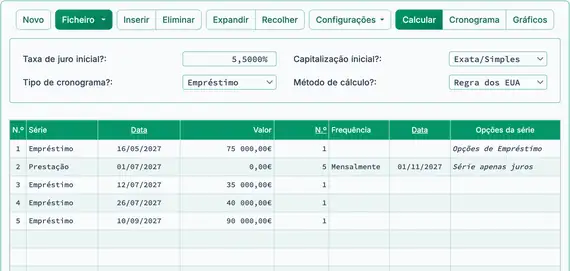

- O ecrã deverá agora aparecer assim (Fig. 2):

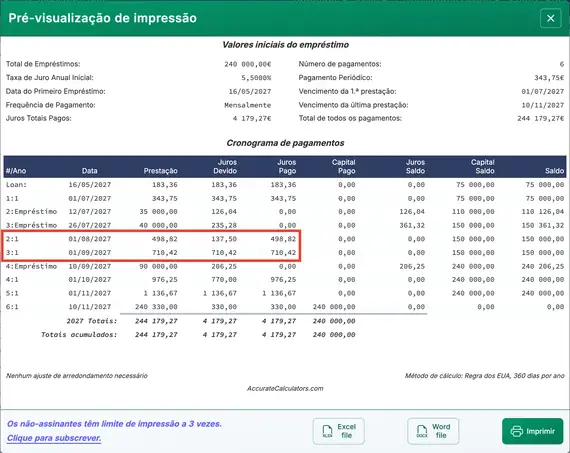

- Neste exemplo, esperamos receber o certificado de ocupação e converter o empréstimo de construção num crédito à habitação em Nov. 10. Nesse momento, calcule o saldo final do empréstimo, incluindo juros acumulados.

- Na linha 6, selecione Pagamento para a Série:

- Defina a Data para Nov. 10.

- Prima D para definir o Valor como Desconhecido.

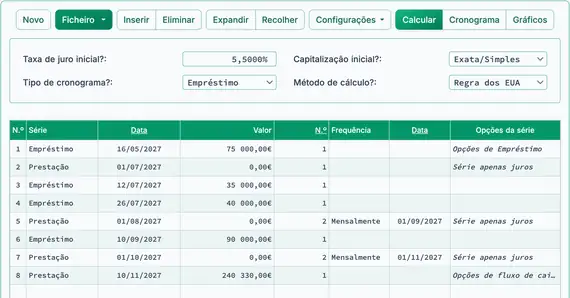

- Defina o Número (de Períodos) para 1. Veja Fig. 3.

- Calcule agora o pagamento final devido. Veja Fig. 4.

(240 000 € de capital mais 330,00 € de juros acumulados)

- Após o cálculo, a linha 6 mostra o saldo do empréstimo devido na data selecionada.

- Para atualizar o cálculo, altere a data do pagamento. Também pode definir o valor como Desconhecido e recalcular. O pagamento final será ajustado com base na nova data.

- Os pagamentos de juros periódicos também serão atualizados à medida que ocorram desembolsos adicionais. Revise o plano de amortização para ver todos os detalhes.

- Se o mutuário perder um pagamento agendado, clique e actualize a data do pagamento afectado.

- Se o projeto de construção se prolongar mais do que o planeado:

- Ajuste o número projetado de pagamentos, ou

- Se as linhas já foram expandidas e editadas, insira uma nova linha de pagamento apenas de juros.

- Clique para ver o plano de amortização detalhado apenas de juros. Veja Fig. 5.

Empréstimo de Construção com Pagamentos de Capital e Juros

Para criar um plano de amortização de empréstimo de construção com pagamentos P&I (capital e juros), siga estes passos:

- Defina o Tipo de Plano como Empréstimo.

- Ou clique para limpar quaisquer entradas anteriores.

- Clique , e defina Arredondamento como Ajustar o último valor para alcançar saldo 0.

- Na secção de cabeçalho, aplique as seguintes definições:

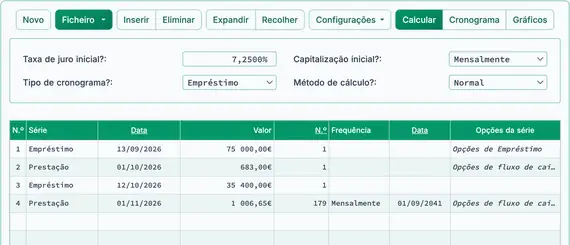

- Para o Método de Cálculo, selecione Normal.

- Defina a Capitalização Inicial para Mensal.

- Insira 7,25 para a Taxa de Juro Inicial.

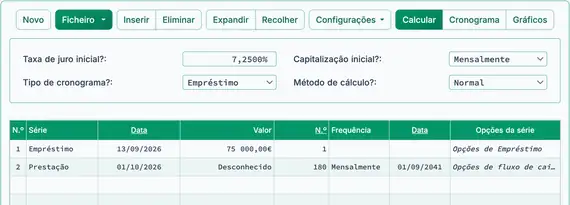

- Na linha 1 da área de introdução de fluxo de caixa, crie uma série Empréstimo:

- Defina a Data para Set. 13.

- Defina o Valor para 75 000,00 €.

- Defina o Número (de Períodos) para 1.

- Nota: Como o número de períodos é 1, o campo de frequência está desativado. Se introduzir uma frequência, a calculadora remove‑a automaticamente ao sair da linha.

- Vá para a linha 2 na área de introdução do fluxo de caixa. Selecione Pagamento para a Série. O valor do pagamento está atualmente desconhecido. Para calcular um pagamento mensal gerível, use um prazo de 15 anos (180 pagamentos mensais). Neste exemplo, o empréstimo será amortizado antes do final do prazo de 15 anos.

- Defina a Data para Out. 1.

- Defina o Montante como Desconhecido ao escrever D.

- Defina o Número (de Períodos) para 180.

- Prima Tab para passar a Frequência. Selecione Mensal.

- A Data de Fim será calculada automaticamente pela calculadora.

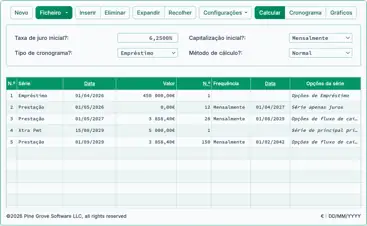

- A sua calculadora deverá agora parecer com esta (Fig. 6):

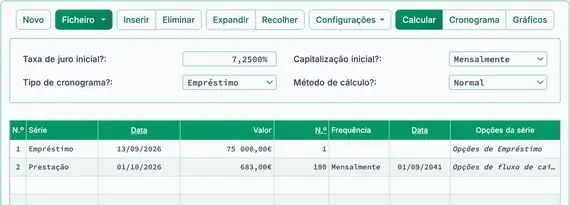

- Calcule o valor do pagamento desconhecido. O resultado deve ser 683,00 €. Veja Fig. 7.

- Reinicie o Número (de Períodos) da primeira série de pagamentos para 1. Este passo é necessário porque apenas um pagamento ocorre antes do próximo empréstimo ser desembolsado.

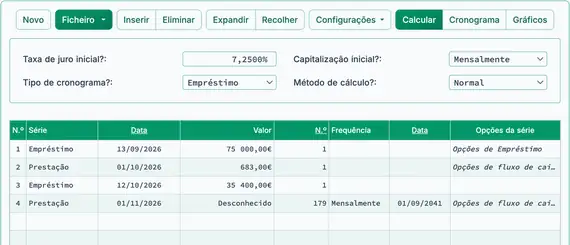

- Na linha 3 da área de introdução do fluxo de caixa, crie outro evento Empréstimo:

- Defina a Data para Out. 12.

- Defina o Valor para 35 400,00 €.

- Defina o Número (de Períodos) para 1.

- Vá para a linha 4 da área de introdução do fluxo de caixa. Selecione Pagamento para a Série. O valor do pagamento é desconhecido:

- Defina a Data para 1 de novembro.

- Defina o Valor para Desconhecido.

- Defina o Número (de períodos) para 179 porque já foi efetuado um pagamento.

- Antes de calcular, o seu ecrã deve assemelhar‑se a este (Fig. 8):

- Calcule o desconhecido. O resultado é 1 006,65 €. Veja a Fig. 9.

- São realizados dois desembolsos adicionais de empréstimo em novembro.

- Redefina o Número (de períodos) da segunda série de pagamentos (linha 4) para 1.

- Na linha 5 da área de introdução do fluxo de caixa, crie um evento de Empréstimo:

- Defina a Data para 8 de novembro.

- Defina o Valor para 110 500,00 €.

- Defina o Número (de Períodos) para 1.

- Na linha 6, crie outro evento de Empréstimo:

- Defina a Data para 29 de novembro.

- Defina o Valor para 110 500,00 €.

- Defina o Número (de Períodos) para 1.

- Na linha 7, crie uma nova série de Pagamento. O valor da prestação regular é desconhecido:

- Defina a Data para 1 de dezembro.

- Defina o Valor para Desconhecido.

- Defina o Número (de períodos) para 178 porque já foram efetuados dois pagamentos. Veja a Fig. 10.

- Antes de calcular, o seu ecrã deve parecer com isto:

- Calcule o desconhecido. O resultado é 3 029,55 €. Veja a Fig. 11.

- A construção está concluída. O crédito à habitação fecha em 16 de janeiro. Qual é o saldo devedor?

- Na linha 7, defina o Número (de períodos) para 2 para os pagamentos de 1 de dezembro e 1 de janeiro.

- Na linha 8, defina a Série para Pagamento.

- Defina a Data para 16 de janeiro.

- Defina o Valor para Desconhecido.

- Defina o Número (de períodos) para 1. Veja a Fig. 12.

- Para visualizar um plano de amortização detalhado que mostra como cada prestação mensal é distribuída entre capital e juros, clique no separador .

- Para ver uma linha do tempo gráfica da atividade do empréstimo, clique no separador .

Notas finais: Os empréstimos de construção não são iguais a hipotecas. Estes empréstimos fornecem financiamento temporário para projetos de construção. Como a construção envolve mais risco para o credor, a taxa de juro costuma ser superior à de uma hipoteca tradicional. Quando o projeto está concluído e é emitido um certificado de ocupação (CO), o empréstimo costuma ser convertido num crédito à habitação convencional.

A flexibilidade do UFC permite modelar com precisão desembolsos escalonados e estruturas de pagamento variáveis frequentemente encontradas em acordos de empréstimos de construção.

TValue é uma marca registada da TimeValue Software.

Pode adicionar um comentário a uma única transação (por exemplo, quando #Períodos = 1) e opcionalmente fazê‑lo aparecer no plano.

Exemplos: “Check #10356” ou “taxa de atraso por 10 dias @ taxa diária 0,00225%”

Os comentários estão limitados a 128 caracteres.

Os comentários são guardados num ficheiro quando clica em “Ficheiro,” “Guardar como...”