Calculatorul de randamente ale investiţiilor istorice

Introducere în Calculatorul de investiţii istorice

Data updated through year-end 2025 as noted below. The U.S. markets did well in 2025. The S&P 500 Index was up about 16%. Gold closed above $4,600 an ounce for the first time and had an ROI of about 75% for the year. Wheat, down in 2023 and flat in 2024 was down again in 2025 - about 9%. Interest rates, as represented by the U.S. 10-year Treasury were down about 40 basis points in 2025 (4.58% -> 4.18%).

Puteţi utiliza acest Calculator de investiţii istorice pentru a compara randamentele investiţiilor între mai multe clase de active. Calculatorul include date istorice de preţ pentru 14 indici larg urmăriţi, unele serii întinzându‑se pe mai mult de 100 de ani. Calculatorul compară randamentele nominale sau cele ajustate pentru inflaţie. Ajustările de inflație utilizează datele U.S. Consumer Price Index.

De ce să revizuiţi randamentele istorice ale investiţiilor?

Calculaţi şi comparaţi randamentul investiţiei utilizând 15 indici de acţiuni, obligaţiuni, imobiliare şi mărfuri.

- Investiţi o sumă unică sau o serie.

- Ajustaţi pentru inflaţie

- Comparaţi: acţiuni, obligaţiuni, mărfuri, locuinţe.

- A great research and learning tool

Răspunsul nu este întotdeauna evident.

O categorie de traderi cunoscuţi sub denumirea de chartişti utilizează modele istorice de preţ pentru a ajuta la prezicerea mişcărilor viitoare.

Deşi aţi putea folosi acest calculator pentru a explora astfel de idei, există instrumente specializate care sunt mai potrivite pentru analiza de tranzacţionare.

În schimb, acest calculator este destinat investitorilor pe termen lung. Oferă o prezentare de nivel înalt a modului în care diferite clase de active au evoluat în timp. L‑am conceput în special pentru:

- Millennialii și Gen Z, şi

- bloggeri, părinţi și oricine doreşte să predea sau să înveţe despre beneficiile investiţiilor pe termen lung.

Conform unui sondaj Ally Financial citat de Andrea Coombes în Forbes, 66% din persoanele cu vârste între 18–29 (şi 65% dintre cele cu vârste între 30–39) afirmă că investiţiile pe piaţa de capital sunt înfricoşătoare sau intimidante.

Mulţi investitori tineri nu au experienţă pe termen lung. Au împlinit vârsta de majorat în timpul Marii Recesiuni şi au văzut direct impactul asupra finanţelor gospodăreşti. Unii au observat scăderea fondurilor pentru studii universitare. Alţii au văzut părinţi sau vecini pierzând locuinţele. Unii au trăit ambele situaţii.

Recesiunile pot fi stresante de trăit.

Totuşi, acest calculator arată că recesiunile sunt, de obicei, întreruperi scurte într-o perioadă lungă de investiţii. Istoria sugerează că riscul mai mare este să nu investeşti.

Investiţiile pe termen lung sunt, de obicei, lipsite de evenimente. Înainte de a programa acest calculator, am petrecut timp gândindu-mă la designul său şi la lecţiile pe care le‑ar putea dezvălui.

Mă aşteptam ca analiza să arate că o investiţie ar putea depăşi altele atunci când ratele dobânzii cresc.

De asemenea, mă aşteptam ca o altă investiţie să fie preferabilă atunci când ratele dobânzii scad.

Deşi acest lucru poate avea loc pe perioade mai scurte, Calculatorul Istoric de Investiţii demonstrează că actul constant de a investi este esenţial pentru securitatea financiară pe termen lung. În majoritatea cazurilor, investiţiile regulate—mai mult decât alegerea oricărui activ unic—modelează rezultatele financiare. Mai mult mai jos…

Calculatorul‑Calculaţi şi comparaţi randamente istorice pentru diferite active

Pentru a seta moneda și formatul de dată preferate, faceţi clic pe link‑ul “$ : MM/DD/YYYY” din colţul din dreapta jos al oricărui calculator.

Informaţii

Toţi indicii au fost actualizaţi până în decembrie 2025, cu excepţia indicelui Case‑Shiller, care este actualizat până în octombrie 2025.

Folosind Calculatorul Istoric de Randamente

Acest calculator vă permite să comparaţi randamentele investiţiilor pentru clase de active similare sau diferite.

Selectaţi orice trei indici dintr-un total de 13, sau selectaţi T‑Bill american pe 3 luni ca proxy pentru numerar. Există nouă indici de acţiuni, doi indici de mărfuri (aur şi grâu), un indice imobiliar (Case‑Shiller) şi un indice de venit fix (ICE Bank of America U.S. Corporate AAA Index).

Valorile de închidere la sfârşitul anului sunt incluse pentru toţi indicii, mergând înapoi cât există date fiabile. Fiecare indice a început la un moment diferit; prin urmare, anul cel mai vechi disponibil pentru analiză variază. Pentru unii indici, cum ar fi DAX 30 sau Shanghai Composite, datele nu sunt disponibile înainte de 1991. La capătul opus, datele Dow Jones Industrial Average încep din 1915. Anul iniţial pentru fiecare indice este listat mai jos:

| Opţiuni de investiţie | |

|---|---|

| Indice | Cele mai vechi date |

| Numerar — proxy american pe 3 luni pentru T‑Bill | 1933 |

| BOVESPA Index | 1994 |

| Indice CAC 40 | 1991 |

| Case‑Shiller Index | 1915 |

| Indice DAX 30 | 1991 |

| Dow Jones Industrial Average | 1915 |

| FTSE 100 — indicele Financial Times Stock Exchange 100 | 1969 |

| Aur — preţ de fixare 10:30 A.M. (ora Londrei) | 1968 |

| Hang Seng Composite Index | 1987 |

| Indice ICE BofAML U.S. Corporate AAA | 1988 |

| Nasdaq Index | 1972 |

| Nikkei 225 | 1950 |

| Indice S&P 500 | 1928 |

| Shanghai Composite Index | 1991 |

| Preţuri la grâu | 1960 |

Aşa cum s‑a menţionat mai sus, puteţi compara randamentele pentru maximum trei active simultan. Calculatorul impune foarte puţine limitări. Totuşi, nu are sens să începeţi o analiză înainte de anul disponibil pentru datele celui cu cea mai scurtă istorie.

De exemplu, calculatorul poate compara randamentele Dow cu aurul din 1915 până în 2023. Dar această comparaţie avantajează Dow, deoarece calculatorul nu are preţuri ale aurului înainte de sfârşitul anului 1968 la calcularea randamentelor absolute.

Două moduri de investiţie

Calculatorul acceptă fie o serie de investiţii repetate (implicit), fie o singură investiţie. Când selectaţi „Nu” pentru „Investiţie unică”, calculatorul presupune o investiţie repetată realizată în ultima zi a fiecărui an.

De exemplu, selecţia „Nu” vă permite să răspundeţi la această întrebare:

Ce ar fi fost randamentul meu anualizat al investiţiei (ROI) şi valoarea finală dacă aş fi investit 5 000 lei în fiecare an în aur între 2005 şi 2025? (9,1%)

Prin contrast, selecţia „Da” vă permite să răspundeţi la această întrebare:

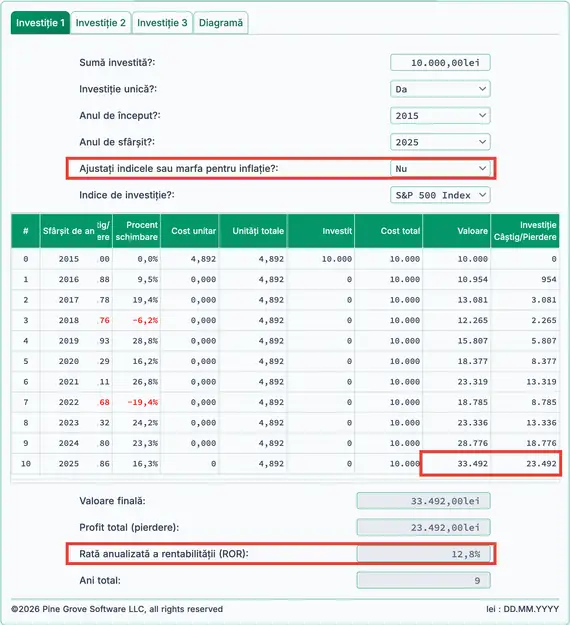

Ce ar fi fost ROI‑ul şi valoarea finală dacă aş fi realizat o investiţie unică de 10 000 lei în obligaţiuni corporative AAA în 1995 şi apoi vândut investiţia în 2025? (25 171 lei, ROI 4,1%)

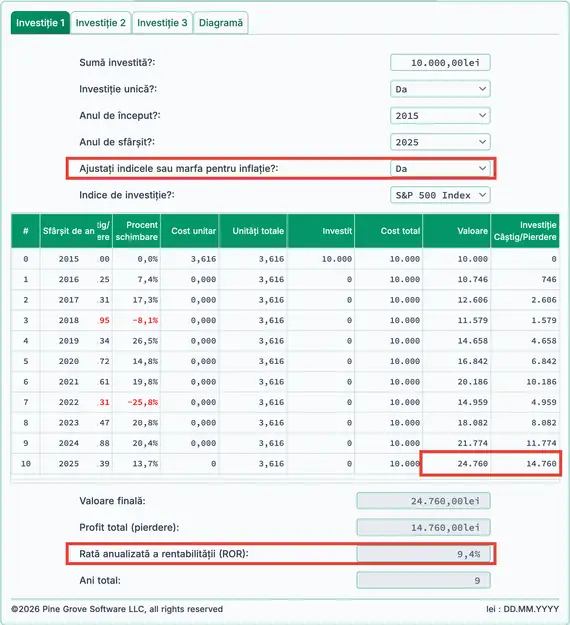

Ajustaţi pentru inflaţie

Investitorii diferenţiază între randamentele nominale şi cele reale.

În mod implicit, calculatorul arată randamentele nominale, adică rezultatele nu sunt ajustate pentru inflaţie. Randamentele nominale arată profitul brut. Dacă cumpăraţi ceva pentru 1 000 lei şi îl vindeţi trei ani mai târziu pentru 1 350 lei, câştigul nominal este de 350 lei.

Totuşi, randamentele nominale nu reflectă puterea de cumpărare în lumea reală. Ele ignoră impactul inflaţiei. Pentru evaluare, este adesea mai bine să se analizeze rezultatele reale (ajustate pentru inflaţie). Calculatorul Istoric de Randamente ale Investiţiilor include o opţiune ajustată pentru inflaţie.

Calculatorul ajustează pentru inflaţie utilizând indicele american al Preţului de Consum (CPI) pe bază anuală, de la decembrie la decembrie. Dacă un indice creşte cu 5,5% în timp ce CPI‑ul urcă cu 2%, calculatorul afişează un câştig real de 3,5%.

Ultimul an din intervalul selectat serveşte întotdeauna ca anul de bază. Dacă alegeţi 2012–2022, anul de bază este 2022. În anul de bază, 1 leu este egal cu 1 leu, fără alte ajustări.

Această abordare este practică. În general, oamenii înţeleg mai clar valoarea dolarului în anii recenţi. Din cauza inflaţiei, dolarul cumpără mai puţin în anii anteriori faţă de anul de bază.

Luaţi în considerare exemplul următor.

Fără ajustare pentru inflaţie, o investiţie unică de 10.000 lei în S&P 500 la sfârşitul lui 2012 ar valora aproape 27.000 lei până la sfârşitul lui 2022. Câştigul ar fi de aproximativ 17.000 lei, iar randamentul anualizat ar fi de 10,4%.

Douăzeci şi şapte de mii de dolari reprezintă valoarea nominală. Dar un dolar în 2022 nu cumpără ceea ce a cumpărat un dolar în 2012.

După ajustarea pentru inflaţie, valoarea scade de la puţin sub 27.000 lei la aproximativ 21.000 lei.

Ce arată aceasta?

Arată că câştigul real ar permite achiziţionarea a aproximativ 13.500 lei de bunuri şi servicii, nu 17.700 lei. Diferenţa de aproximativ 4.200 lei reprezintă suma necesară pentru a compensa inflaţia. Cu alte cuvinte, 14.200 lei (10.000 + 4.200) în 2022 cumpără ceea ce 10.000 lei a cumpărat în 2012.

Formulată altfel, câştigul real al investiţiei (puterea de cumpărare reală) este de aproximativ 13.500 lei, nu 17.700 lei, ceea ce corespunde unui randament real de 8,9%.

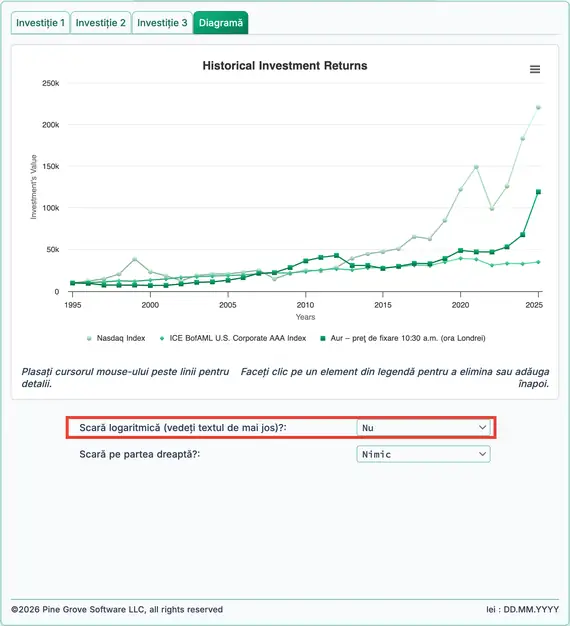

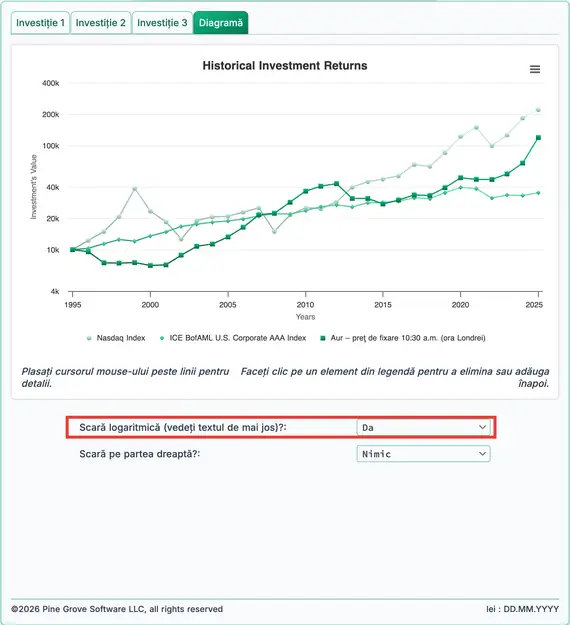

Graficul istoric şi scara logaritmică

Un grafic trasat pe o scară logaritmică oferă o comparaţie vizuală mai clară a performanţei relative. Urmează două exemple.

În Figura 3, observaţi linia verde a Nasdaq. Creşterea de la 10.000 lei la 100.000 lei reprezintă o creştere de zece ori, totuşi schimbarea pare mică pe grafic.

Mai spre dreapta, începând din jurul anului 2016, valoarea creşte de la aproximativ 1.000.000 lei la circa 1.500.000 lei. Această schimbare este de doar 50%, dar graficul o prezintă ca pe o mişcare majoră.

Scară ne‑logaritmică

Acum revizuiţi aceeaşi investiţie Nasdaq în Figura 4. Acest grafic foloseşte o scară logaritmică şi oferă o impresie mai exactă a performanţei.

Graficul arată clar câştigul iniţial de 10× până la 100.000 lei, în timp ce creşterea ulterioară de 1,5×, începută în jurul anului 2016, este mult mai puţin vizibil.

Scară logaritmică

Pentru o explicaţie mai detaliată a scărilor logaritmice, consultaţi coloana Naomi Robbins de pe Forbes.com, Când ar trebui să folosesc scări logaritmice în graficele şi diagramele mele?

Imobiliare reprezintă un caz particular

Deţineţi o locuinţă?

Doriţi să ştiţi dacă valoarea locuinţei dumneavoastră a evoluat în pas cu valorile imobiliare din SUA?

Calculatorul de randamente istorice ale investiţiilor include valori de sfârşit de an pentru indicele S&P CoreLogic Case‑Shiller al preţurilor locuinţelor. Puteţi compara evoluţia valorii locuinţei dumneavoastră cu acest reper utilizat pe scară largă.

Pentru a face acest lucru, introduceţi preţul de achiziţie al locuinţei ca sumă investită şi selectaţi opţiunea de investiţie unică.

Dacă valoarea curentă a locuinţei corespunde valorii finale afişate, locuinţa dumneavoastră a urmărit media naţională Case‑Shiller.

Totuşi, rata anualizată a randamentului (ROR) afişată nu va reflecta randamentul real dacă aveţi un credit ipotecar. Plăţile ipotecare includ dobânda, pe care acest calculator nu o ia în considerare.

Dacă doriţi o analiză mai completă a investiţiei dumneavoastră imobiliare, inclusiv randamentul cu efectele ipotecare, consultaţi Calculatorul de credit ipotecar de pe acest site.

Întrebări frecvente despre randamente ale investiţiilor (întrebări frecvent adresate)

- Care este randamentul anual al investiţiei (ROI) pentru indicele Dow Jones Industrial Average?

- Folosind preţurile de închidere de la sfârşitul anului, din 1915 până în 2023 Dow Jones Industrials a avut o medie de randament anual de 6,4%. Investind 1.000 lei în fiecare an ar valora astăzi peste 13 milioane de lei.

- Care este randamentul anual al investiţiei (ROI) pentru aur?

- Folosind preţurile de închidere de la sfârşitul anului, din 1968 până în 2023 aurul a avut o medie de randament anual de 6,5%. O investiţie unică de 1.000 lei ar valora astăzi peste 49.000 lei.

- Care este randamentul anual al investiţiei (ROI) pentru locuinţele rezidenţiale?

- Pe baza indicelui Case‑Shiller al preţurilor locuinţelor, din 1990 până în 2023 locuinţele au generat un randament de 4,4%. O investiţie de 150.000 lei realizată în 1990 ar valora puţin peste 613.000 lei la sfârşitul anului 2023.

- Care este randamentul anual al investiţiei (ROI) pentru obligaţiunile corporative AAA?

- Folosind preţurile de închidere de la sfârşitul anului pentru indicele Corporate AAA al ICE Bank of America din SUA, obligaţiunile corporative AAA au înregistrat un randament anual de 5,3% între 1990 şi 2023, excluzând dobânda cuponului. O investiţie de 10.000 lei în fiecare an ar depăşi astăzi 706.000 lei.

- Care este randamentul anual al investiţiei (ROI) pentru grâu?

- Folosind preţurile de închidere de la sfârşitul anului, randamentul anual mediu (ROR) pentru grâu între 2000 şi 2023 este de 2,6%. O investiţie de 5.000 lei în fiecare an ar valora astăzi 159.493 lei.

#Moneymanagers și #investors învăţa importanţa pe termen lung #Investing cu Calculatorul de randamente istorice ale investiţiilor. Suprapuneţi date istorice, în unele cazuri, pe o perioadă de peste un secol pentru indici majori, contracte futures şi imobiliare. https://t.co/VAHb4x9NGa pic.twitter.com/m1ybKprylC

— AccurateCalculators.com (@AccurateCalcs) 3 februarie 2024