Accurate calculator credit cu plată finală tip balon

Ce este un credit cu plată finală tip balon?

Calculatorul de credit cu plată finală tip balon determină suma ratei periodice sau a ultimei plăţi balon. Creează grafice cu date. Acceptă plăţi suplimentare.

- Calculează pentru 5 necunoscute.

- Acceptă plăţi suplimentare şi date selectabile de utilizator.

- Creează un grafic de plată imprimabil.

- Now export to XLSX/DOCX files.

Puteţi structura un credit pentru a satisface nevoile dumneavoastră specifice.

Credit cu plată finală tip balon – un nume uşor de auzit pentru un produs financiar care poate implica riscuri semnificative.

Un credit cu plată finală tip balon are plata periodică obișnuită calculată pe baza unui termen (de exemplu, 30 ani), în timp ce plata finală este scadentă mai devreme (de exemplu, în 7 ani).

Wikipedia defineşte un credit cu plată finală tip balon sau ipotecar ca un împrumut:

care nu se amortizează complet pe durata termenului notei, lăsând astfel un sold datorat la scadenţă. Plata finală se numeşte plată finală tip balon datorită dimensiunii sale mari.

Acest calculator de credit cu plată finală tip balon nu doar calculează plata finală tip balon – ajută, de asemenea, la structurarea unui credit pentru a răspunde nevoilor dumneavoastră specifice.

Luaţi în considerare aceste scenarii comune de credit:

- Dacă doriţi să ştiţi ce plată periodică va genera o sumă finală tip balon specifică, acest calculator va calcula plata obișnuită.

- Dacă trebuie să stabiliţi plata periodică la o sumă neconvenţională, acest calculator poate face şi asta.

- Dacă aveţi un buget atât pentru plata periodică, cât şi pentru plata finală tip balon şi doriţi să ştiţi cât puteţi împrumuta, acest calculator poate folosi datele dumneavoastră pentru a calcula suma creditului.

- Dacă doriţi să reduceţi şi mai mult plata periodică, puteţi selecta plăţi doar de dobândă.

- Dacă doriţi ca plata periodică să fie calculată pe baza unui termen de 30 ani, în timp ce balonul este calculat pe un termen de 7 ani, puteţi efectua şi acest calcul. Consultaţi “Realizarea în doi pași” mai jos…

Calculatorul‑Calculaţi plata periodică, suma finală tip balon sau numărul de plăţi

Pentru a seta moneda și formatul de dată preferate, faceţi clic pe link‑ul “$ : MM/DD/YYYY” din colţul din dreapta jos al oricărui calculator.

Informaţii

Utilizarea calculatorului de credit cu plată finală tip balon

Rapid

Alegeţi o dată

Aşa cum s-a menţionat, un credit cu plată finală tip balon este un împrumut ale cărui plată periodică obișnuită se calculează pe baza unui termen (de exemplu, 30 ani), în timp ce ultima plată este scadentă mai devreme (de exemplu, în 7 ani).

Dacă nu ştiţi suma plăţii periodice a creditului, trebuie să o calculăm înainte de a calcula suma finală tip balon.

Exemplu: Presupuneţi că luaţi în considerare un credit ipotecar de 146 500 lei. Doriţi ca plata lunară să fie calculată pe baza unui credit de 30 ani, dar veţi plăti soldul după 72 luni.

Realizarea în doi pași

Pasul 1: Introduceţi:

| Suma creditului?: | $145,500.00 |

| Rată anuală?: | 4.5000% |

| Plată finală tip balon la scadență? (#): | 360 |

| Plată periodică?: | $0.00 |

| Plată finală/balloon (poate fi 0)?: | $0.00 |

Când introduceţi “0” atât pentru „Plată periodică”, cât şi pentru „Plată finală/balloon”, configuraţi calculatorul să calculeze o plată nivelată pentru întreaga durată a creditului. Aceasta înseamnă că plata finală nu va fi o plată tip balon.

Apăsaţi pe “Calculează” pentru a vedea rezultatele. 737 lei este suma plăţii periodice pentru un credit de 30 ani. (Plata finală este rotunjită cu mai puţin de 2,00 lei, sau cu mai puţin de 0,01 lei per plată periodică.)

| Plată periodică?: | $737.23 |

| Plată finală/balloon (poate fi 0)?: | $735.27 |

Pasul 2: Acum calculaţi suma plăţii finale tip balon. Cu balon scadent după şase ani, configuraţi calculatorul astfel:

| Suma creditului?: | $145,500.00 |

| Rată anuală?: | 4.5000% |

| Plată finală tip balon la scadență? (#): | 72 |

| Plată periodică?: | $737.23 |

| Plată finală/balloon (poate fi 0)?: | $0.00 |

Apăsaţi pe “Calculează”, şi acesta este balonul care va fi scadent în ultima lună a celui de‑șaselea an dacă debitorul efectuează plăţi pe baza unui termen ipotecar de 30 ani:

| Plată finală/balloon (poate fi 0)?: | $130,433.50 |

Dacă scopul este să cunoaşteţi suma plăţii finale tip balon, aţi terminat.

Totuşi, cu acest calculator este posibil să faceţi mai mult. Puteţi structura un credit după cum doriţi.

Alte scenarii — foarte flexibile!

| Suma creditului?: | $145,500.00 |

| Rată anuală?: | 4.5000% |

| Plată finală tip balon la scadență? (#): | 72 |

| Plată periodică?: | $0.00 |

| Plată finală/balloon (poate fi 0)?: | $100,000.00 |

| Rezultat: | |

| Plată periodică?: | $1,110.73 |

| Suma creditului?: | $145,500.00 |

| Rată anuală?: | 4.5000% |

| Plată finală tip balon la scadență? (#): | 72 |

| Plată periodică?: | $2,000.00 |

| Plată finală/balloon (poate fi 0)?: | $0.00 |

| Rezultat: | |

| Plată finală/balloon (poate fi 0)?: | $27,541.94 |

| Suma creditului?: | $0.00 |

| Rată anuală?: | 4.5000% |

| Plată finală tip balon la scadență? (#): | 72 |

| Plată periodică?: | $1,000.00 |

| Plată finală/balloon (poate fi 0)?: | $50,000.00 |

| Rezultat: | |

| Suma creditului?: | $84,794.97 |

Un credit cu plată finală tip balon şi plăţi suplimentare

Suportul calculatorului pentru plăţi suplimentare este foarte flexibil. Mai întâi, veţi observa că calculatorul vă solicită data „Începere plăţi suplimentare?”. Prin urmare, puteţi programa plăţi suplimentare între datele de scadenţă obișnuite, dacă acest program este mai potrivit pentru fluxul dumneavoastră de numerar.

Aşa cum se menţionează în altă parte, calculatorul permite o plată suplimentară unică sau mai multe plăţi suplimentare. Plăţile multiple pot fi pentru două plăţi sau pentru orice număr de plăţi până când creditul este rambursat integral. (În acest caz, setaţi numărul de plăţi suplimentare la „Necunoscut”.)

Când plăţile suplimentare sunt „în afara programului”, calculatorul generează un raport extins. Raportul arată că plata suplimentară este aplicată 100 % la principal, în timp ce dobânda continuă să se acumuleze.

Observaţi cum plata doar dobândă scade de la 545 lei la 526 lei după plata suplimentară.

Aceasta este modalitatea corectă de aplicare a plăţii — ceva ce alte calculatoare online nu gestionează în mod corespunzător, dacă permit plăţi suplimentare între plăţile obișnuite.

Metoda de plată doar dobândă este un caz special

Cel mai frecvent, plăţile periodice sunt alocate atât principalului, cât şi dobânzii. La fiecare plată, soldul creditului este redus.

Dar dacă împrumutatul doreşte să plătească şi mai puţin pe perioadă?

În acest caz, creditorul poate accepta să transforme creditul cu plată finală tip balon într-unul în care împrumutatul plăteşte doar dobânda scadentă la fiecare dată de plată. Plata doar a dobânzii în fiecare perioadă reduce suma plăţii periodice şi mai mult pentru împrumutat.

Acest calculator suportă plăţi doar dobândă (selectaţi opţiunea sub „Metodă de amortizare”). Dacă selectaţi această opţiune, calculatorul funcţionează uşor diferit.

- Mai întâi, plata finală tip balon va fi întotdeauna egală cu suma împrumutului. Prin urmare, nu este posibil să se calculeze plata finală tip balon.

- Privit dintr‑o altă perspectivă, utilizatorul nu poate furniza o sumă de plată periodică. Calculatorul va calcula întotdeauna suma plăţii obişnuite, deoarece aceasta reprezintă dobânda scadentă.

- Când introduceţi plăţi suplimentare în fluxul de numerar doar dobândă, fereastra principală a calculatorului arată suma primei plăţi doar dobândă. După fiecare sumă de principal rambursată în avans, plăţile ulterioare sunt reduse, deoarece plata anticipată scade soldul creditului şi astfel reduce dobânda scadentă.

Având în vedere cele de mai sus, dacă selectaţi doar dobândă, în aproape toate cazurile veţi dori să setaţi ambele intrări la 0.

| Plată periodică?: | $0.00 |

| Plată finală/balloon (poate fi 0)?: | $0.00 |

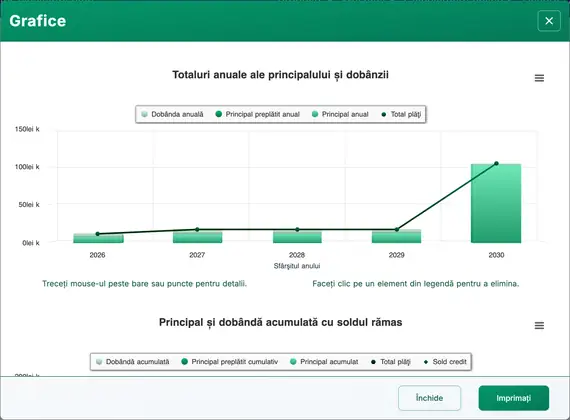

Grafice

Revizuirea coloanelor lungi de numere poate fi dificilă. Graficele fluxului de numerar facilitează vizualizarea relaţiei dintre principal, dobândă şi eventualele plăţi suplimentare.

Acest calculator generează trei grafice.

- Graficul anual compară dobânda totală şi principalul plătit în fiecare an.

- Graficul acumulat arată sumele alocate principalului şi dobânzii de la începutul creditului.

- Diagrama circulară arată relaţia dintre dobânda totală şi principal, cu procente calculate.

Bloggerii pot folosi aceste grafice pentru a‑şi ilustra analiza. Click pentru mai multe opţiuni de export.

Ar trebui să contractez un credit cu plată finală tip balon? Există riscuri.

Creditele cu plată finală tip balon au avantaje. Împrumutatul poate împrumuta o sumă mare pe o perioadă scurtă, realizând plăţi periodice relativ mici.

Totuşi, împrumutatul ar trebui să ia în considerare acest tip de credit numai dacă este convins că va avea fondurile disponibile sau că va putea refinanţa împrumutul la timp pentru a efectua plata finală tip balon când devine scadentă. În caz contrar, împrumutatul va intra cu mare probabilitate în neplată a condiţiilor creditului şi riscă să‑şi deterioreze ratingul de credit.

Ce părere aveţi? Este un credit cu plată finală tip balon un produs financiar util? Sau sunteţi emitentul acestor credite? Dacă da, aveţi ceva de adăugat la cele de mai sus?

Puteţi lăsa comentariile şi întrebările dumneavoastră mai jos.

Ajutor pentru calculul creditului cu plată finală tip balon

Puteţi calcula oricare dintre cele cinci necunoscute posibile cu acest calculator. Introduceţi 0 pentru exact una dintre următoarele: „suma împrumutului”, „rata anuală”, „plata finală tip balon la numărul de plată”, „plata periodică” sau „plata finală/ balon”.

Acest lucru facilitează calcularea sumei de plată periodică care produce o anumită plată finală tip balon. De asemenea, puteţi determina suma plăţii finale tip balon când furnizaţi suma de plată obișnuită.

Dacă determinaţi plata finală tip balon şi suma de plată periodică scade, aceasta indică faptul că plata periodică era mai mare decât necesară în raport cu celelalte detalii ale creditului.

Luaţi în considerare acest exemplu extrem:

Dacă suma împrumutului este de 100 000 lei, plata finală tip balon devine scadentă la perioada 48, iar plata periodică este de 10 000 lei, nu mai este necesară o plată a 48‑a şi nici o plată finală tip balon. În acest caz, creditul ar fi rambursat în 10 perioade (fără a ţine cont de dobândă).

Calculatorul gestionează acest scenariu prin recalcularea şi reducerea plăţii obișnuite.

Dacă introduceţi valori nenule pentru toate cele cinci intrări, calculatorul va recalcula suma finală tip balon pe care aţi furnizat-o.

Notă: O plată finală tip balon nu este aceeaşi lucru cu soldul rămas al unui credit. Consultaţi „calculatorul soldului rămas” dacă trebuie să calculaţi soldul creditului după efectuarea unei plăţi.