Calcolatore dei rendimenti storici degli investimenti

Introduzione al calcolatore storico degli investimenti

Data updated through year-end 2025 as noted below. The U.S. markets did well in 2025. The S&P 500 Index was up about 16%. Gold closed above $4,600 an ounce for the first time and had an ROI of about 75% for the year. Wheat, down in 2023 and flat in 2024 was down again in 2025 - about 9%. Interest rates, as represented by the U.S. 10-year Treasury were down about 40 basis points in 2025 (4.58% -> 4.18%).

Può utilizzare questo Calcolatore storico degli investimenti per confrontare i rendimenti di investimento tra più classi di attività. Il calcolatore include dati storici dei prezzi per 14 indici ampiamente seguiti, con alcune serie che si estendono a più di 100 anni. Il calcolatore confronta i rendimenti nominali o quelli aggiustati per l’inflazione. Gli aggiustamenti per inflazione utilizzano i dati dell’Indice dei prezzi al consumo statunitense.

Perché rivedere i rendimenti storici degli investimenti?

Calcoli e confronti il rendimento degli investimenti usando 15 indici azionari, obbligazionari, immobiliari e delle materie prime.

- Investi un importo unico o una serie

- Adegui per l'inflazione

- Confronti: azioni, obbligazioni, materie prime, abitazione

- A great research and learning tool

La risposta non è sempre ovvia.

Una categoria di operatori nota come chartisti utilizza pattern storici dei prezzi per aiutare a prevedere i movimenti futuri.

Sebbene possa utilizzare questo calcolatore per esplorare tali idee, esistono strumenti specializzati più adatti all’analisi di trading.

Invece, questo calcolatore è destinato a investitori a lungo termine. Fornisce una panoramica di alto livello su come le diverse classi di attività hanno performato nel tempo. L’ho progettato soprattutto per:

- I Millennials e la Generazione Z, e

- blogger, genitori e chiunque desideri insegnare o apprendere i benefici dell'investimento a lungo termine.

Secondo un sondaggio di Ally Financial citato da Andrea Coombes in Forbes, il 66% delle persone di età 18–29 (e il 65% di quelle 30–39) afferma che investire nel mercato azionario è spaventoso o intimidatorio.

Molti giovani investitori mancano di esperienza a lungo termine. Sono cresciuti durante la Grande Recessione e hanno visto in prima persona l'impatto sulle finanze familiari. Alcuni hanno osservato il calo dei fondi universitari. Altri hanno visto genitori o vicini perdere le loro case. Alcuni hanno sperimentato entrambe le situazioni.

Le recessioni possono essere stressanti da vivere.

Tuttavia, questo calcolatore dimostra che le recessioni sono tipicamente brevi interruzioni in una lunga cronologia di investimento. La storia suggerisce che il rischio maggiore è non investire.

L'investimento a lungo termine è solitamente privo di eventi. Prima di programmare questo calcolatore, ho dedicato tempo a considerare il suo design e le lezioni che potrebbe rivelare.

Mi aspettavo che l'analisi mostrasse che un investimento potesse sovraperformare gli altri quando i tassi di interesse sono in aumento.

Mi aspettavo anche che un investimento diverso potesse essere preferibile quando i tassi di interesse sono in diminuzione.

Mentre ciò può verificarsi su periodi più brevi, il calcolatore del rendimento storico degli investimenti dimostra che l'atto costante di investire è fondamentale per la sicurezza finanziaria a lungo termine. Nella maggior parte dei casi, investire regolarmente—più che scegliere un singolo asset—influisce sui risultati finanziari. Di più sotto…

Il calcolatore‑Calcola e confronta i rendimenti storici per diversi asset

Per impostare la valuta e il formato data preferiti, fare clic sul collegamento “$ : MM/DD/YYYY” nell'angolo in basso a destra di qualsiasi calcolatore.

Informazioni

Tutti gli indici sono stati aggiornati fino a dicembre 2025, con l'eccezione del Case‑Shiller Index, che è aggiornato fino a ottobre 2025.

Utilizzando il calcolatore dei rendimenti storici

Questo calcolatore consente di confrontare i rendimenti degli investimenti per classi di attività simili o diverse.

Seleziona tre indici qualsiasi da un totale di 13, oppure scegli il T‑Bill statunitense a 3 mesi come proxy per la liquidità. Ci sono nove indici azionari, due indici di materie prime (oro e grano), un indice immobiliare (Case‑Shiller) e un indice a reddito fisso (ICE Bank of America U.S. Corporate AAA Index).

I valori di chiusura a fine anno sono inclusi per tutti gli indici, risalendo fin dove esistono dati affidabili. Ogni indice ha iniziato in un momento diverso; pertanto, l'anno più antico disponibile per l'analisi varia. Per alcuni indici, come il DAX 30 o lo Shanghai Composite, i dati non sono disponibili prima del 1991. All'estremo opposto, i dati del Dow Jones Industrial Average iniziano nel 1915. L'anno di partenza per ciascun indice è elencato sotto:

| Scelte di investimento | |

|---|---|

| Indice | Dati più antichi |

| Liquidità — proxy statunitense a 3 mesi T‑Bill | 1933 |

| BOVESPA Index | 1994 |

| Indice CAC 40 | 1991 |

| Case-Shiller Index | 1915 |

| Indice DAX 30 | 1991 |

| Dow Jones Industrial Average | 1915 |

| FTSE 100 — indice della Financial Times Stock Exchange 100 | 1969 |

| Oro — prezzo di fissazione 10:30 A.M. (ora di Londra) | 1968 |

| Hang Seng Composite Index | 1987 |

| ICE BofAML U.S. Corporate AAA Index | 1988 |

| Nasdaq Index | 1972 |

| Nikkei 225 | 1950 |

| Indice S&P 500 | 1928 |

| Shanghai Composite Index | 1991 |

| Prezzi del grano | 1960 |

Come notato sopra, è possibile confrontare i rendimenti per un massimo di tre attività alla volta. Il calcolatore impone pochissimi limiti. Tuttavia, non ha senso avviare un'analisi prima dell'anno più antico disponibile per l'indice con la storia più breve.

Ad esempio, il calcolatore può confrontare i rendimenti del Dow con l'oro dal 1915 al 2023. Tuttavia, tale confronto avvantaggia il Dow, poiché il calcolatore non dispone di prezzi dell'oro prima della fine del 1968 per il calcolo dei rendimenti assoluti.

Due modalità di investimento

Il calcolatore supporta sia una serie di investimenti ripetuti (impostazione predefinita) sia un investimento unico. Quando si seleziona “No” per “Investimento una tantum,” il calcolatore assume un investimento ripetuto effettuato l'ultimo giorno di ogni anno.

Ad esempio, la selezione “No” consente di rispondere a questa domanda:

Quale sarebbe stato il mio rendimento annualizzato (ROI) e valore finale se avessi investito 5.000 € ogni anno in oro tra 2005 e 2025? (9,1%)

Al contrario, la selezione “Sì” consente di rispondere a questa domanda:

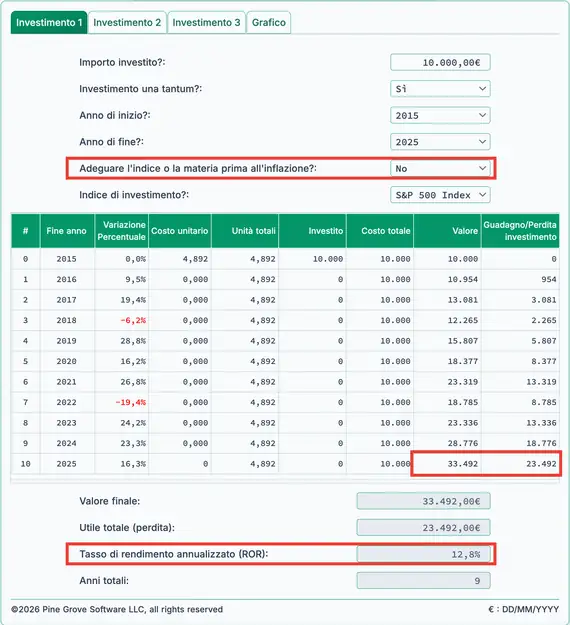

Quale sarebbe stato il mio ROI e valore finale se avessi effettuato un investimento una tantum di 10.000 € in obbligazioni corporate AAA nel 1995 e poi venduto l'investimento nel 2025? (25.171 €, ROI 4,1%)

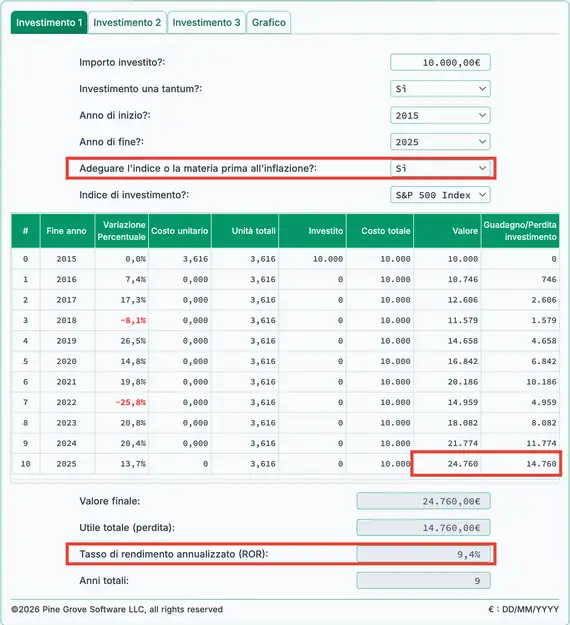

Adegui per l'inflazione

Gli investitori distinguono tra rendimenti nominali e rendimenti reali.

Per impostazione predefinita, il calcolatore mostra rendimenti nominali, cioè i risultati non sono aggiustati per l'inflazione. I rendimenti nominali mostrano il profitto lordo. Se acquisti qualcosa per 1.000 € e la rivendi tre anni dopo a 1.350 €, il guadagno nominale è di 350 €.

Tuttavia, i rendimenti nominali non riflettono il potere d'acquisto reale. Ignorano l'impatto dell'inflazione. Per la valutazione, è spesso meglio esaminare i risultati reali (adeguati per l'inflazione). Il calcolatore dei rendimenti storici degli investimenti include un'opzione aggiustata per l'inflazione.

Il calcolatore aggiusta per l'inflazione usando la variazione annua dell'Indice dei Prezzi al Consumo (CPI) statunitense da dicembre a dicembre. Se un indice aumenta del 5,5% mentre il CPI sale del 2%, il calcolatore visualizza un guadagno reale del 3,5%.

L'anno finale dell'intervallo selezionato è sempre l'anno di base. Se scegli 2012–2022, l'anno di base è 2022. Nell'anno di base, 1 € equivale a 1 €, senza ulteriori aggiustamenti.

Questo approccio è pratico. In genere le persone comprendono meglio il valore del dollaro negli anni recenti. A causa dell'inflazione, il dollaro compra meno negli anni precedenti rispetto all'anno di base.

Considerare il seguente esempio.

Senza aggiustare per l'inflazione, un investimento una tantum di 10.000 € nell'S&P 500 alla fine del 2012 varrebbe quasi 27.000 € entro la fine del 2022. Il guadagno sarebbe circa 17.000 €, e il rendimento annualizzato sarebbe del 10,4%.

Ventisette mila dollari è il valore nominale. Ma un dollaro nel 2022 non compra quello che comprava un dollaro nel 2012.

Dopo aver aggiustato per l'inflazione, il valore scende da poco meno di 27.000 € a circa 21.000 €.

Cosa mostra questo?

Mostra che il guadagno reale consentirebbe di acquistare circa 13.500 € di beni e servizi, non 17.700 €. La differenza di circa 4.200 € rappresenta l'importo necessario a compensare l'inflazione. In altre parole, 14.200 € (10.000 + 4.200) nel 2022 comprano ciò che 10.000 € compravano nel 2012.

Detto in altro modo, il guadagno reale dell'investimento (potere d'acquisto reale) è circa 13.500 €, non 17.700 €, corrispondente a un tasso di rendimento reale dell'8,9%.

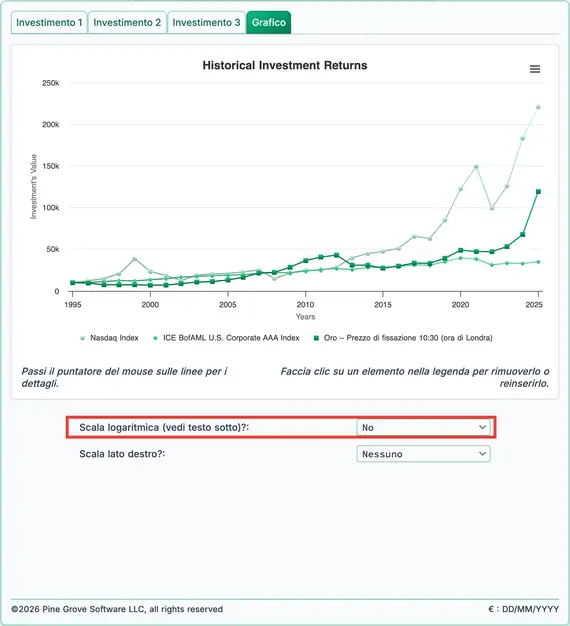

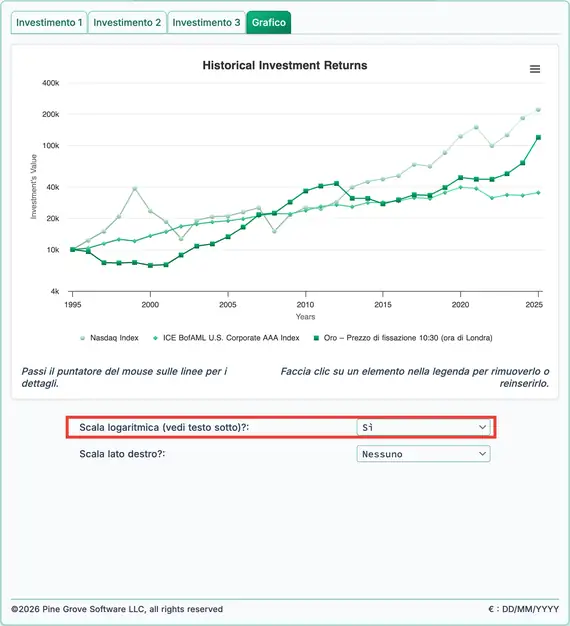

Il grafico storico e la scala logaritmica

Un grafico tracciato su scala logaritmica offre un confronto visivo più chiaro della performance relativa. Seguono due esempi.

Nella Figura 3, osserva la linea verde del Nasdaq. L'aumento da 10.000 € a 100.000 € rappresenta un guadagno di dieci volte, tuttavia il cambiamento appare piccolo sul grafico.

Più a destra, dal circa 2016 in poi, il valore sale da circa 1.000.000 € a circa 1.500.000 €. Tale variazione è solo del 50%, ma il grafico la mostra come un movimento importante.

Scala non logaritmica

Ora esamina lo stesso investimento Nasdaq nella Figura 4. Questo grafico utilizza una scala logaritmica e fornisce un'impressione più accurata della performance.

Il grafico mostra chiaramente il guadagno iniziale di 10× fino a 100.000 €, mentre l'aumento successivo di 1,5× iniziato intorno al 2016 è molto meno evidente visivamente.

Scala logaritmica

Per una spiegazione più approfondita delle scale logaritmiche, vedi la rubrica di Naomi Robbins su Forbes.com, Quando dovrei usare scale logaritmiche nei miei grafici?

Il settore immobiliare è un caso particolare

Possiede una casa?

Desidera sapere se il valore della sua casa ha tenuto il passo con i valori immobiliari statunitensi?

Il Calcolatore dei Rendimenti Storici degli Investimenti include i valori di fine anno per il indice dei prezzi delle case S&P CoreLogic Case‑Shiller. Può confrontare la variazione di valore della sua casa con questo ampiamente usato benchmark.

Per farlo, inserisca il prezzo di acquisto della sua casa come importo investito e selezioni l'opzione di investimento una tantum.

Se il valore attuale della sua casa corrisponde al valore finale mostrato, la sua casa ha seguito la media nazionale Case‑Shiller.

Tuttavia, il tasso di rendimento annualizzato (ROR) mostrato non rifletterà il suo reale tasso di rendimento (ROR) se ha un mutuo. I pagamenti del mutuo includono gli interessi, che questo calcolatore non considera.

Se desidera un'analisi più completa del suo investimento immobiliare, includendo il tasso di rendimento con gli effetti del mutuo, consulti il Simulatore Mutuo su questo sito.

FAQ sui rendimenti degli investimenti (domande frequenti)

- Qual è il rendimento annuale sull'investimento (ROI) per il Dow Jones Industrial Average?

- Utilizzando i prezzi di chiusura a fine anno, dal 1915 al 2023 il Dow Jones Industrials ha registrato un rendimento annuale medio del 6,4%. Investendo 1.000 € ogni anno ora varrebbe più di 13 milioni.

- Qual è il rendimento annuale sull'investimento (ROI) per l'oro?

- Utilizzando i prezzi di chiusura a fine anno, dal 1968 al 2023 l'oro ha registrato un rendimento annuale medio del 6,5%. Un investimento una tantum di 1.000 € varrebbe ora più di 49.000 €.

- Qual è il rendimento annuale sull'investimento (ROI) per le abitazioni residenziali?

- Basandosi sull'indice dei prezzi delle case Case‑Shiller, dal 1990 al 2023 le abitazioni hanno prodotto un tasso di rendimento del 4,4%. Un investimento di 150.000 € effettuato nel 1990 varrebbe poco più di 613.000 € a fine 2023.

- Qual è il rendimento annuale sull'investimento (ROI) per le obbligazioni corporate AAA?

- Utilizzando i prezzi di chiusura a fine anno dell'indice Corporate AAA degli Stati Uniti di ICE Bank of America, le obbligazioni corporate AAA hanno prodotto un tasso di rendimento del 5,3% tra il 1990 e il 2023, escludendo gli interessi cedolari. Un investimento di 10.000 € effettuato ogni anno supererebbe ora i 706.000 €.

- Qual è il rendimento annuale sull'investimento (ROI) per il grano?

- Utilizzando i prezzi di chiusura a fine anno, il tasso medio annuo di rendimento (ROR) per il grano tra il 2000 e il 2023 è del 2,6%. Un investimento di 5.000 € effettuato ogni anno varrebbe ora 159.493 €.

#Moneymanagers e #investors insegnare l'importanza del lungo termine #Investing con il Calcolatore dei Rendimenti Storici degli Investimenti. Sovrapponi dati storici retroattivi, in alcuni casi, per più di un secolo, per i principali indici, futures e immobili. https://t.co/VAHb4x9NGa pic.twitter.com/m1ybKprylC

— AccurateCalculators.com (@AccurateCalcs) 3 febbraio 2024