Come calcolare un prestito con un periodo iniziale di stub

Per impostare la valuta e il formato data preferiti, fare clic sul collegamento “$ : MM/DD/YYYY” nell’angolo in basso a destra di qualsiasi calcolatore.

Un tutorial passo‑passo

Tutorial 13

using the Ultimate Financial Calculator.

Guarda su YouTube

La maggior parte dei mutui inizia con un periodo iniziale irregolare o di durata dispari. I contabili lo definiscono «periodo stub». Questa situazione si verifica quando il mutuatario riceve i fondi del prestito in una data, ma la prima rata prevista è dovuta in un’altra data. Questo tutorial spiega le opzioni per calcolare gli interessi durante questo periodo iniziale. La sua scelta influisce sull’importo di ciascuna rata e sul totale degli interessi pagati nel corso della vita del prestito.

Esempio: Negli Stati Uniti, le rate del mutuo sono solitamente dovute il primo giorno di ogni mese. Se un mutuo immobiliare si chiude il 15 luglio e la prima rata è dovuta il 1 settembre, si crea un periodo iniziale di durata dispari. In particolare, si tratta di un «periodo iniziale lungo». Di conseguenza, gli interessi aggiuntivi sono dovuti per il periodo dal 15 luglio all’1 agosto. Questo interesse extra può essere gestito in uno dei tre modi, descritti più avanti in questo tutorial. Se il mutuo si chiude il 15 agosto e la prima rata è ancora dovuta il 1 settembre, il risultato è un «periodo iniziale corto».

Importante: È fondamentale comprendere queste opzioni. I periodi stub corti e lunghi influenzano i calcoli degli interessi per tutti i mutui che non hanno un primo periodo di durata regolare. Se viene utilizzata l’opzione «Ammortizzato», l’importo di ogni rata sarà leggermente più alto del previsto. Ciò avviene perché parte degli interessi dei giorni iniziali irregolari è inclusa in ogni rata.

Consigliamo di consultare il primo tutorial per apprendere i concetti di base e le impostazioni utilizzate nell’UFC.

Per creare un piano di ammortamento che includa un primo periodo di durata dispari, segua questi passaggi:

- Impostare il Tipo di piano su Prestito.

- In alternativa, faccia clic su per cancellare eventuali voci precedenti.

- Fare clic su , quindi selezionare . Impostare “Arrotondamento” su Saldo aperto — nessuna modifica.

- Nella sezione intestazione, applichi le seguenti impostazioni:

- Selezionare Normale per Metodo di calcolo.

- Imposti il Capitalizzazione iniziale a Mensile.

- Inserisca 6,5 come il Tasso di interesse iniziale.

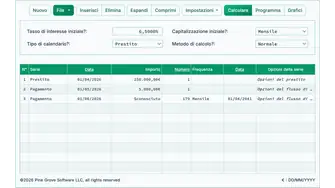

- Nella riga 1 dell’area di inserimento del flusso di cassa, crei una serie «Prestito».

- Impostare la «Data» a 15 luglio 2026.

- Imposti la «Importo» a 425.000,00 €.

- Impostare Numero (di periodi) a 1.

- Nota: Poiché il numero di periodi è 1, non sarà possibile impostare una frequenza. Se viene selezionata una frequenza, verrà cancellata quando si lascia la riga.

- Passi alla riga 2 dell’area di inserimento del flusso di cassa. A questo punto, l’importo della rata regolare è sconosciuto.

- Selezioni «Pagamento» per la «Serie».

- Impostare la «Data» a 1 settembre 2026.

- Imposti la «Importo» a «Sconosciuto».

- Imposti Numero (di periodi) a 360.

- Prima di fare clic su , lo schermo dovrebbe apparire così (Fig. 1):

(Relativo alla frequenza di pagamento «Mensile» programmata.)

- L'Ultimate Financial Calculator offre quattro opzioni per calcolare gli interessi durante un lungo periodo iniziale (noto come «interesse prepagato» o «interesse per giorni dispari»). In questo esempio, l'interesse per giorni dispari è l'interesse dovuto al creditore dal 15 luglio al 1 agosto. Queste opzioni sono descritte di seguito…

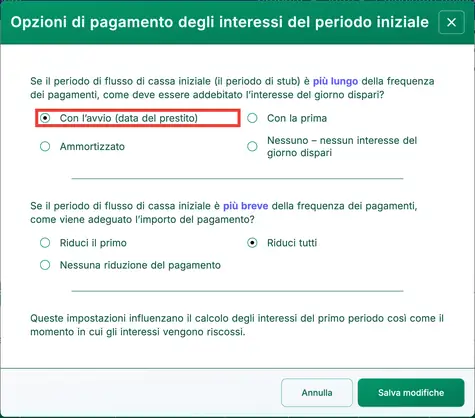

- Fare clic su , quindi selezionare . Si apre la finestra «Opzioni di pagamento degli interessi per il periodo iniziale».

- Sono disponibili quattro metodi:

- «Nessuno» — Ignora gli interessi per giorni dispari. (Questa opzione è raramente usata nella pratica.)

- «Con origine» — Raccogliere l'interesse per giorni dispari come «interesse prepagato» (ai sensi del Truth-in-Lending Act) alla data di origine del prestito: 15 luglio in questo esempio. Vedi Fig. 2.

- «Con il primo» — Includere gli interessi con il primo pagamento.

- «Ammortizzato» — Distribuire gli interessi uniformemente su tutte le rate. Questo aumenta leggermente ogni pagamento.

- Sono disponibili quattro metodi:

- Selezioni «Con origine».

- Faccia clic su .

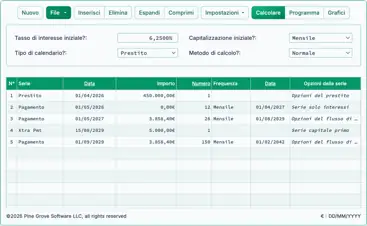

- Il risultato è 2.686,29 € se gli interessi per giorni dispari sono raccolti nella data del prestito (o con il primo pagamento). Vedere Fig. 3.

- Il risultato è 2.694,53 € quando gli interessi per giorni dispari sono ammortizzati (aggiunti uniformemente a ogni pagamento). Vedere Fig. 4.

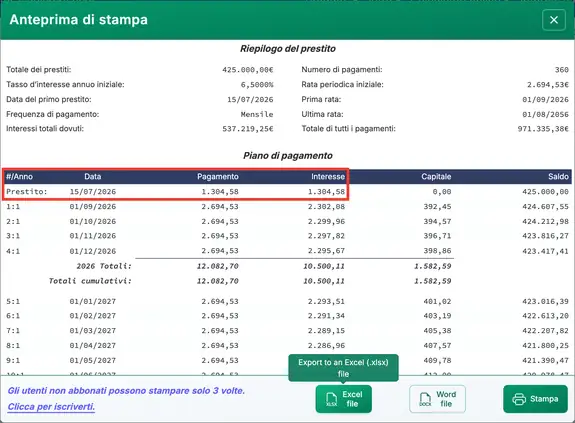

- Verifichi il piano di ammortamento facendo clic su :

- Il pagamento di 1.304,58 € copre gli interessi maturati dal 15 luglio all’1 agosto. Vedere Fig. 5.

- Sono tre le opzioni per gestire un breve periodo iniziale:

- Poiché il primo periodo è più breve di un normale periodo di pagamento, non vi sono interessi per giorni dispari da raccogliere.

- Un breve primo periodo genera meno interessi maturati. È possibile gestirlo in uno dei tre modi:

- «Nessuna riduzione della rata» — Applicare una quota maggiore del primo pagamento al capitale. Ciò riduce gli interessi totali per l’intera durata del prestito.

- «Riduci il primo» — Ridurre solo il primo pagamento. Tutte le altre rate rimangono invariate.

- «Riduci tutte» — Ridurre leggermente ogni pagamento rispetto all’importo originale.

I creditori possono utilizzare metodi diversi per calcolare gli interessi di un periodo iniziale irregolare. Indipendentemente dal metodo scelto, l’Ultimate Financial Calculator consente di verificare facilmente il risultato.

Torna al Ultimate Financial Calculator.