Калькулятор временной стоимости денег

Что такое временная стоимость денег?

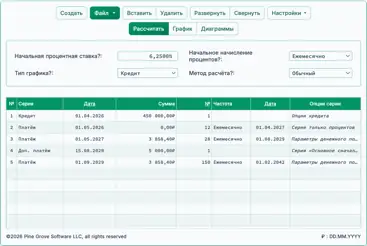

Калькулятор временной стоимости денег (TVM) с выбором дат и печатными графиками TVM. Решите одну из 5 неизвестных:

- Приведённая стоимость — PV

- Срок — количество денежных потоков

- Ставка

- Сумма денежного потока (дебет/кредит)

- Будущая стоимость — FV

Временная стоимость денег (TVM) — принцип, согласно которому стоимость денег меняется со временем. Один доллар сегодня стоит больше, чем один доллар завтра.

Каковы пять основных расчётов временной стоимости денег (TVM)?

- Текущая стоимость (PV)

- Текущая стоимость будущей суммы денег или серии денежных потоков.

- Будущая стоимость (FV)

- Стоимость актива или денежного потока на указанную будущую дату.

- Денежный поток (аннуитет)

- Серия равных платежей или поступлений, происходящих в течение нескольких периодов.

- Процентная ставка (дисконтная ставка)

- Ставка, используемая для дисконтирования будущих денежных потоков или расчёта роста.

- Срок(количество периодов)

- Общее количество периодов начисления процентов или платежей в расчёте.

Этот бесплатный калькулятор TVM может выполнять каждый из этих расчётов. Введите 0 для значения, которое вы хотите, чтобы калькулятор вычислил.

Помимо вычисления любого из пяти неизвестных, этот калькулятор также формирует график временной стоимости денег. График TVM — это отчёт, показывающий промежуточные расчёты процентов и арифметику, объясняющую переход от текущей стоимости к будущей. Подробнее ниже…

Калькулятор-Расчет PV, ставки, срока, суммы или FV

Информация

Использование калькулятора TVM

Временная стоимость денег — денежный поток (необязательно)

Быстро

Выберите дату

Изменение стоимости от PV к FV может быть результатом начисления процентов, которые добавляются к текущей стоимости или вычитаются из неё.

Это также может быть результатом добавления дополнительной суммы, а также начисленных на неё процентов, к текущей стоимости или вычета их из неё.

Если имеется дополнительная сумма, она называется аннуитетом. В данном контексте «аннуитет» означает повторяющийся денежный поток равных платежей. Если сумма добавляется к PV, денежный поток является кредитным аннуитетом. Если она вычитается из PV, денежный поток — дебетовым аннуитетом.

Включение денежного потока является необязательным.

Кредит — пример расчёта дебетового аннуитета TVM. FV (или остаток по кредиту) должен быть меньше, чем PV в конце срока денежного потока.

Счёт 401(k) пенсионного плана — пример расчёта кредитового аннуитета TVM. FV (или остаток по счёту) должен быть больше, чем PV в конце срока денежного потока.

Примечания к калькулятору TVM

- Если вы выберете “добавить к PV” как тип денежного потока, PV может быть 0. Если вы установите другой ввод в 0, калькулятор вычислит значение этого ввода. Это позволяет решить значение входного параметра, начиная с текущей стоимости 0.

- Если вы выберете “вычесть из PV” как тип денежного потока, FV может быть 0. Если вы установите другой ввод в 0, калькулятор вычислит значение этого ввода. Это позволяет решить значение входного параметра, которое приводит к будущей стоимости 0.

- Процентная ставка может быть отрицательной. Отрицательная процентная ставка меняет обычные результаты для PV и FV.

- Если вы не укажете значение для расчёта, введя 0 в любой параметр, калькулятор пересчитает PV, когда денежный поток вычитается из FV.

- Если нет значения для расчёта, потому что вы не ввели 0 ни в один параметр, калькулятор пересчитает FV, когда денежный поток добавляется к PV.

Уравнения временной стоимости денег

В этом разделе:

- Уравнение текущей стоимости (PV)

- Уравнение процентной ставки

- Уравнение платежа

- Уравнение срока

- Уравнение будущей стоимости (FV)

Приведённая стоимость обычного аннуитета

Определения переменных

- R

- Номинальная годовая процентная ставка.

- i

- Периодическая процентная ставка.

- f

- Частота капитализации: количество периодов начисления процентов в год.

- n

- Общее количество периодов.

- PMT

- Сумма периодического денежного потока (равные платежи каждый период).

- тыс.

- Номер периода денежного потока, начиная с 1.

Для пошагового руководства по решению уравнения текущей стоимости обычного аннуитета см. пояснительные шаги на рисунке 2.

Текущая стоимость аннуитета с предоплатой

Определения переменных

- R

- Номинальная годовая процентная ставка.

- i

- Периодическая процентная ставка.

- f

- Частота капитализации: количество периодов начисления процентов в год.

- n

- Общее количество периодов.

- PMT

- Сумма периодического денежного потока (равные платежи каждый период).

- тыс.

- Номер периода денежного потока, начиная с 1.

Для пошагового руководства по решению уравнения текущей стоимости аннуитета‑дью см. пояснительные шаги на рисунке 4.

Уравнение процентной ставки

Определения переменных

- r

- Периодическая норма доходности. Например, в год, когда денежные потоки происходят ежегодно.

- IRR

- Номинальная годовая норма доходности, вычисляемая как

IRR = r × f. - f

- Частота (количество периодов в году). Для ежегодных денежных потоков

f = 1. - PMT

- Сумма денежного потока в периоде с индексом

t. По соглашению оттоки денежных средств отрицательны, а притоки – положительны. Значения могут различаться по периодам. - n

- Общее количество периодов после

t = 0. Суммирование отt = 0доt = nвключает как начальный денежный поток приt = 0, так и конечный денежный поток приt = n. - t

- Индекс периода. Целое число

t = 0, 1, …, n, измеряется равными временными интервалами.

Для пошагового руководства по решению уравнения процентной ставки см. пояснительные шаги, приведённые на рисунке 2.

Уравнение суммы денежного потока – Рассчитать периодическую сумму денежного потока

Определения переменных

- P

- Сумма периодического платежа.

- L

- Основная сумма кредита.

- n

- Количество периодов (срок кредита).

- c

- Ежемесячная процентная ставка (номинальная годовая процентная ставка, делённая на 12).

Для пошагового руководства по решению уравнения денежного потока см. пояснительные шаги, приведённые на рисунке 4.

Уравнение срока – Рассчитать количество периодов (N)

Определения переменных

- R

- Номинальная годовая процентная ставка (котируемая ставка).

- n

- Количество периодов начисления или платежей в год.

- i

- Периодическая процентная ставка.

- A

- Сумма кредита (основная сумма).

- P

- Сумма каждого равного платежа.

- N

- Общее количество периодов (срок кредита).

Для пошагового руководства по решению уравнения срока см. шаги решения уравнения срока, приведённые на рисунке 2.

Уравнение будущей стоимости обычного аннуитета (с начальной суммой)

Для обычного аннуитета денежные потоки происходят в конце каждого периода. Чтобы смоделировать это, установите “Дата первого взноса” на любую дату после “Дата начала”. Калькулятор поддерживает неполный первый период (первый период нерегулярной длины), хотя это уравнение этого не делает.

Определения переменных

- R

- Номинальная годовая процентная ставка.

- f

- Количество периодов начисления процентов в год.

- i

- Периодическая процентная ставка.

- PV

- Текущая стоимость – начальная сумма, которая может быть 0.

- PMT

- Сумма периодического денежного потока. Все периодические денежные потоки одинаковы.

- n

- Общее количество периодов.

Для пошагового руководства по решению будущей стоимости обычного аннуитета см. шаги решения, приведённые на рисунке 2.

Уравнение будущей стоимости аннуитета с предоплатой (с начальной суммой)

Для аннуитета с предоплатой денежные потоки происходят в начале каждого периода. Чтобы смоделировать это, установите “Дата первого взноса” равным “Дата начала”.

Определения переменных

- R

- Номинальная годовая процентная ставка.

- f

- Количество периодов начисления процентов в год.

- i

- Периодическая процентная ставка.

- PV

- Текущая стоимость – начальная сумма, которая может быть 0.

- PMT

- Сумма периодического денежного потока. Все периодические денежные потоки одинаковы.

- n

- Общее количество периодов.

Для пошагового руководства по решению будущей стоимости аннуитета с предоплатой см. шаги решения, приведённые на рисунке 4.

Расчёты временной стоимости денег — фундаментальная концепция в финансах. Вы можете использовать TVM‑калькулятор AccurateCalculators.com, чтобы изучить эти концепции, пробуя различные расчёты.