калькулятор будущей стоимости аннуитета

Введение в будущую стоимость аннуитета

Аннуитет, как используется здесь, представляет собой серию регулярных периодических платежей в или из инвестиционного счёта. Wikipedia перечисляет следующие примеры аннуитетов: “регулярные вклады в сберегательный счёт, ежемесячные ипотечные платежи, ежемесячные страховые выплаты и пенсионные выплаты.” Аннуитеты могут классифицироваться по частоте дат денежных потоков. Инвестор может вносить вклады, снимать средства или делать платежи еженедельно, ежемесячно, ежеквартально, ежегодно или с любой другой регулярной периодичностью. Этот калькулятор поддерживает 11 вариантов частоты.

The Accurate Future Value of an Annuity Calculator calculates the FV of a series of periodic amounts.

- Создайте печатаемые графики с датами.

- Экспортируйте или распечатайте графики.

“Какова будет конечная стоимость серии вкладов, снятий или инвестиций?”

Будущая стоимость аннуитета — это общая сумма, которой будет стоить денежный поток на заданную будущую дату. Поскольку счёт получает инвестиционный доход или проценты на основную сумму, конечная стоимость превышает сумму вкладов.

Этот калькулятор будущей стоимости аннуитета (БСА) вычисляет стоимость на любую указанную дату в будущем. Вы можете ввести начальную сумму, отличную от суммы периодического депозита. Это позволяет вам рассчитать БСА для уже существующей инвестиции.

Если инвестиция новая, установите поле “Начальная сумма (PV)” в 0.

Этот калькулятор FVA также может вычислять будущую стоимость после серии снятий. Например, если вы начнёте с $1,000,000 и предположите доходность 4.0% в год, калькулятор вычислит значение после 30 лет ежемесячных снятий по $5,000. Чтобы указать снятие, введите отрицательное число.

Будущая стоимость аннуитета‑рассчитать стоимость серии инвестиций или взносов

Чтобы задать предпочтительную валюту и формат даты, нажмите ссылку “$ : MM/DD/YYYY” в правом нижнем углу любого калькулятора.

Информация

Инструкция по калькулятору будущей стоимости аннуитета

Быстро

Выберите дату

- Starting Amount (PV): Сумма денег, которую вы имеете в начале периода аннуитета. Это может быть начальная инвестиция или текущая стоимость существующей аннуитетной выплаты.

- Periodic Amount: Сумма денег, которую вы будете снимать (введите отрицательное значение) или вносить (введите положительное значение) через регулярные интервалы. Условия аннуитета определяют как сумму, так и частоту.

- Number of Periods: Количество раз, когда будет происходить периодический денежный поток.

- Annual Interest Rate: Годовая процентная ставка, которую будет зарабатывать аннуитет, выраженная в процентах.

- Start Date: Дата расчёта приведённой стоимости (см. примечание ниже). Это может быть дата покупки аннуитета или другая предопределённая дата.

- First Contribution Date: Дата первого взноса или снятия из аннуитета. Это может быть та же дата, что и стартовая, либо более поздняя.

- Cash Flow Frequency: Как часто вы будете вносить или снимать из аннуитета. Примеры: ежемесячно, ежеквартально, ежегодно или иной регулярный интервал.

- Monthly Compounding: Как часто начисляются проценты по аннуитету. Если вы не уверены в частоте капитализации, установите это значение равным частоте денежного потока.

Note: Аннуитет — это регулярный денежный поток—график взносов или снятий. Поскольку этот калькулятор позволяет указать как дату начала, так и дату первого денежного потока, которые могут отличаться, он может точно вычислять будущую стоимость. Это верно даже если денежные потоки начинаются только через несколько лет.

Уравнения для будущей стоимости аннуитета

В этом разделе:

Уравнение будущей стоимости обычного аннуитета (с начальной суммой)

Для обычного аннуитета денежные потоки происходят в конце каждого периода. Чтобы смоделировать это, установите “Дата первого взноса” на любую дату после “Дата начала.” Калькулятор поддерживает «заглушку» (неравномерный первый период), но уравнение — нет.

Рис. 2 – Пошаговое решение уравнения будущей стоимости обычного аннуитета.

Переменные: PV = 32 500; PMT = 525; R = 7,5 %; n = 48; f = 12.

Определения переменных

- R

- Номинальная годовая процентная ставка.

- f

- Количество периодов начисления процентов в год.

- i

- Периодическая процентная ставка.

- PV

- Текущая стоимость—начальная сумма (может быть 0).

- PMT

- Сумма периодического денежного потока. Все денежные потоки одинаковы.

- n

- Общее количество денежных потоков.

Пояснение шагов расчёта – Рис. 2

- Как рассчитать будущую стоимость обычного аннуитета с начальной суммой?

Чтобы вычислить будущую стоимость обычного аннуитета с текущей стоимостью (начальная сумма), используйте уравнение сложных процентов, учитывающее как начальную единовременную сумму, так и серию равных платежей, осуществляемых в конце каждого периода. Процесс выглядит следующим образом, используя следующие входные данные:

PV = 32 500,PMT = 525,n = 48месяцев,R = 7,5 %годовой процентной ставки иf = 12периодов капитализации в год.- Вычислите периодическую процентную ставку, разделив номинальную годовую ставку на количество периодов капитализации в году:

i = R ÷ f = 0,075 ÷ 12 = 0,00625. - Прибавьте 1 к периодической ставке:

1 + i = 1.00625. - Возведите основание в степень общего количества периодов:

(1.00625)48 ≈ 1.34859915. - Подставьте значения в уравнение будущей стоимости:

FV = PV × (1.00625)48 + PMT × [(1.00625)48 − 1] ÷ 0.00625. - Оцените каждую часть:

32 500 × 1,34859915 ≈ 43,829.47;525 × 55,77586421 ≈ 29,282.33. - Сложите обе части для вычисления будущей стоимости:

43,829.47 + 29,282.33 = 73,111.80.

Начальный депозит в размере $32,500 плюс 48 ежемесячных платежей по $5,000, инвестированные под годовую процентную ставку 7.5% с ежемесячной капитализацией, вырастут примерно до $73,111.80 к концу инвестиционного периода.

- Вычислите периодическую процентную ставку, разделив номинальную годовую ставку на количество периодов капитализации в году:

Пошаговое решение – рис. 2

FV = 32,500 × (1.00625)48 + 525 × [(1.00625)48 − 1] ÷ 0.00625≈ 32,500 × 1.34859915 + 525 × (0.34859915 ÷ 0.00625)≈ 32,500 × 1.34859915 + 525 × 55.77586421≈ 43,829.47 + 29,282.33≈ 73,111.80

Окончательный ответ

Окончательный ответ (FV) примерно 73,111.80.

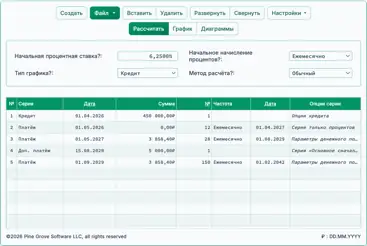

Проверьте калькулятор. Вводные данные для графика будущей стоимости на 48‑месячный период.

| Начальная сумма (PV): | 32 500,00 | Периодическая сумма (+/−): | 525,00 |

|---|---|---|---|

| Количество периодов: | 48 | Годовая процентная ставка: | 7,5% |

| Дата начала: | Дата первого взноса: | ||

| Частота денежного потока: | Ежемесячно | Капитализация: | Ежемесячно |

| №/год | Дата | Инвестиция | Проценты | Чистое изменение | Остаток/Буд.стоимость |

|---|---|---|---|---|---|

| 47:4 | 525,00 | 444,79 | 969,79 | 72 135,97 | |

| 48:4 | 525,00 | 450,85 | 975,85 | 73 111,82 | |

| 2029 ГОД‑К‑ДАТЕ: | 4 200,00 | 3 439,18 | 7 639,18 | ||

| Промежуточные итоги: | 57 700,00 | 15 411,82 | |||

| Будущая стоимость на 0,02 ₽ выше результата уравнения, поскольку график округляет промежуточные проценты до двух знаков после запятой. | |||||

Примечания:

- Этот пример использует тот же расчёт, что и на рис. 2.

- Если вы выполните этот пример в этом калькуляторе, будущая стоимость будет 73 111,82. Это различие возникает потому, что калькулятор генерирует ежемесячный график и округляет каждую сумму процентов до двух знаков после запятой, тогда как закрытая формула не округляет промежуточные значения.

- Исходная сумма может быть равна 0.

Уравнение будущей стоимости аннуитета с предоплатой (с начальной суммой)

Для аннуитета с предоплатой денежные потоки происходят в начале каждого периода. Чтобы смоделировать это, установите “Дата первого взноса” равным “Дата начала.”

Рис. 4 – Пошаговое решение уравнения будущей стоимости аннуитета с предоплатой.

Переменные: PV = 32 500; PMT = 525; R = 7,5 %; n = 48; f = 12.

Определения переменных

- R

- Номинальная годовая процентная ставка.

- f

- Количество периодов начисления процентов в год.

- i

- Периодическая процентная ставка.

- PV

- Текущая стоимость—начальная сумма (может быть 0).

- PMT

- Сумма периодического денежного потока. Все денежные потоки одинаковы.

- n

- Общее количество денежных потоков.

Объяснённые шаги расчёта – Рис. 4

- Как рассчитать будущую стоимость аннуитета с предоплатой при начальной сумме?

Расчёт сочетает рост начального единовременного вклада с ростом потока аннуитета с предоплатой. Периодическая ставка выводится из номинальной годовой процентной ставки (APR) и частоты начисления. Затем значения подставляются в уравнение и упрощаются шаг за шагом. Приближения обозначены многоточиями.

- Вычислите периодическую ставку из номинального APR и частоты начисления:

i = R ÷ f = 0.075 ÷ 12. - Оцените периодическую ставку:

i = 0.00625. - Подставьте в объединённое уравнение будущей стоимости (единовременный вклад плюс аннуитет с предоплатой):

FV = (32,500 + 525) × (1 + 0.00625)48 + 525 × [((1 + 0.00625)48 − 1 − 1) ÷ 0.00625] × (1 + 0.00625). - Упростите основание, сохранив форму экспоненты:

FV = 33,025 × (1.00625)48 + 525 × [((1.00625)48 − 1 − 1) ÷ 0.00625] × (1.00625). - Приблизьте коэффициенты роста:

(1.00625)48 ≈ 1.34859915…и(1.00625)47 ≈ 1.34022276…. Обновите скобку:FV ≈ 33,025 × 1.34859915… + 525 × [(1.34022276… − 1) ÷ 0.00625] × 1.00625. - Упростите внутри скобки:

FV ≈ 33,025 × 1.34859915… + 525 × (0.34022276… ÷ 0.00625) × 1.00625. - Разделите скобку и сохраните множитель времени:

FV ≈ 33,025 × 1.34859915… + 525 × 54.43564146… × 1.00625. - Вычислите произведение единовременного вклада и перенесите фактор аннуитета:

FV ≈ 44,537.49… + 525 × 54.77586421…. - Умножьте периодический платёж на скорректированный фактор:

FV ≈ 44,537.49… + 28,757.33…. - Сложите обе части и округлите до двух знаков после запятой:

FV ≈ 73,294.82.

Эта процедура увеличивает первоначальную единовременную сумму на протяжении всех периодов и добавляет поток платежей по аннуитету пренумерандо с корректировкой времени на начало периода.

- Вычислите периодическую ставку из номинального APR и частоты начисления:

Пошаговое решение – рис. 4

i = 0.075 ÷ 12= 0.00625FV = (32,500 + 525) × (1 + 0.00625)48 + 525 × [((1 + 0.00625)48 − 1 − 1) ÷ 0.00625] × (1 + 0.00625)= 33,025 × (1.00625)48 + 525 × [((1.00625)48 − 1 − 1) ÷ 0.00625] × (1.00625)≈ 33,025 × 1.34859915… + 525 × [(1.34022276… − 1) ÷ 0.00625] × 1.00625≈ 33,025 × 1.34859915… + 525 × (0.34022276… ÷ 0.00625) × 1.00625≈ 33,025 × 1.34859915… + 525 × 54.43564146… × 1.00625≈ 44,537.486973… + 525 × 54.77586421…≈ 44,537.49… + 28,757.33…≈ 73,294.82

Окончательный ответ

Окончательный ответ (FV) приблизительно равен 73,294.82 в конце 48‑го периода.

Примечания:

- Для аннуитета с предоплатой график калькулятора останавливается в начале последнего периода. В результате вывод графика будет ниже результата уравнения на сумму процентов, начисленных за последний период. Это поведение может измениться в будущих обновлениях калькулятора.

- Исходная сумма может быть равна 0.

Справка по калькулятору будущей стоимости аннуитета

Деньги—включая наличные, инвестиции и дебиторскую задолженность—будут иметь другую стоимость в будущем, чем сегодня. Даже наличные, не приносящие проценты, со временем теряют стоимость. Это изменение стоимости называется «будущая стоимость».

Вы должны ввести либо “Исходную сумму” (доступные наличные средства в начале), либо “Размер регулярного взноса”, либо оба значения. Укажите, как часто вы вносите средства в инвестицию, выбрав “Частоту взносов”. Например, если взносы осуществляются ежемесячно и вы вводите 120 в поле “Количество взносов”, то “Будущая стоимость” рассчитывается на дату, которая находится через 10 лет после “Дата первого взноса” (120 ежемесячных взносов = 10 лет).

Частота начисления: Выбор опции «Точное/Простое» означает, что калькулятор не начисляет сложные проценты. Он рассчитывает процент за каждый период, используя точное количество дней между датами денежных потоков. Опция «Ежедневно» также использует точные подсчёты дней, но предполагает ежедневное начисление (процент добавляется к основной сумме каждый день). Настройка «Точное/Простое» является наиболее консервативной и даёт наименьшую будущую стоимость. Ежедневное начисление дает более высокую будущую стоимость (близкую к максимальной, за исключением «Непрерывного начисления»).

Другие частоты начисления основаны на периодах, превышающих один день. Каждый период считается равным по длине для расчётов процентов. Например, если остаток составляет 10 000 ₽, начисленные проценты за январь будут равны процентам за февраль при условии одинаковой годовой процентной ставки.

Примечание: Будущая стоимость может быть ниже сегодняшней стоимости при учёте инфляции. Чтобы отразить это, введите отрицательную процентную ставку.

Comments, suggestions & questions welcomed...