Accurate калькулятор процентов

Краткое введение в калькулятор процентов

Этот калькулятор рассчитывает начисленные проценты между любыми двумя датами. Он поддерживает как простые, так и сложные проценты, предлагая более десятка вариантов начисления. Также поддерживает отрицательные процентные ставки.

Поскольку этот калькулятор выполняет расчёты на основе дат, он хорошо подходит для определения начисленных процентов по долгу. Вы можете рассчитать накопленные проценты на любую дату, для которой известен остаток. Более подробные сведения находятся ниже калькулятора…

См. также: Если вам нужно рассчитать проценты по серии платежей, взносов или снятий, используйте калькулятор будущей стоимости аннуитета.

Калькулятор‑Рассчитать процент между любыми двумя датами

Чтобы задать предпочтительную валюту и формат даты, нажмите ссылку “$ : MM/DD/YYYY” в правом нижнем углу любого калькулятора.

Информация

Что такое сложные проценты?

Сложные проценты — это проценты, начисляемые как на исходную основную сумму, так и на ранее накопленные проценты. Если вы платите или получаете сложные проценты, проценты за предыдущие периоды также приносят проценты.

Например, если годовая процентная ставка составляет 2 % и вы начинаете с 1 000 ₽, то через год вы заработаете или должны 20 ₽. После двух лет—при отсутствии снятий или дополнительных платежей—проценты, начисленные во второй год, составят 20,40 ₽, а не 20 ₽. Это потому, что проценты первого года также принесли проценты.

Этот процесс называется компаундингом. Он продолжается, пока средства остаются вложенными или заёмщик продолжает иметь долг.

Если вы инвестор, компаундинг повышает вашу доходность. Если вы заёмщик, он увеличивает ваши затраты—особенно если пропустите платёж или ваш платёж не покрывает полностью начисленные проценты.

Что такое простые проценты?

Простые проценты рассчитываются только на исходную основную сумму. Для кредита проценты не начисляются на неоплаченные проценты. Если вы заёмщик, уплата простых процентов обычно менее затратна. Согласно Dictionary.com, простые проценты — “проценты, выплачиваемые только по основной сумме”. При простом проценте проценты никогда не начисляются на ранее накопленные проценты.

Используя приведённый выше пример, если годовая процентная ставка составляет 2 % и вы начинаете с 1 000 ₽, то через год вы заработаете или должны 20 ₽ процентов. После двух лет—при отсутствии снятий или дополнительных платежей—вы заработаете или должны ещё 20,00 ₽, а не 20,40 ₽. При простом проценте проценты за предыдущий период не приносят проценты.

Дополнительные детали

Что такое годовая процентная доходность (APY)?

APY — это стандартизированная доходность, которую финансовые учреждения обязаны раскрывать в Соединённых Штатах для процентных счетов. Закон «Truth-in-Savings» определяет APY как обязательную ставку раскрытия для этих счетов. Используйте APY для сравнения депозитных счетов.

Что такое опция “Дней в году”?

В финансах это называется “day count convention”.

Вы можете выбрать 360, 365 или 366 дней в году. Параметр “Дней в году” влияет на расчёт процентных расходов при использовании простых процентов, ежедневного сложения или когда период времени включает дробный (или промежуточный) период.

Что такое дробный период? Дробный период — это дополнительные дни между двумя датами, недостаточные для завершения полного цикла начисления процентов. Например, если сложение установлено “Ежемесячно”, а даты — с 15 марта по 20 апреля, остаётся пять дней. Эти дни образуют дробный период—в данном случае, дробный месяц.

Дробные периоды могут давать результаты, отличающиеся от ожидаемых в расчётах сложных процентов. В некоторых случаях менее частый график начисления может привести к более высокой сумме процентов, чем более частый график.

Что такое непрерывное сложение?

Непрерывное сложение происходит, когда проценты рассчитываются и реинвестируются бесконечное количество раз за период. Оно представляет собой математический предел частоты начисления процентов.

Каково влияние отрицательных процентных ставок?

Когда процент начисляется при отрицательной ставке, инвестор фактически платит комиссию за удержание средств. В результате будущая стоимость становится меньше текущей стоимости. Чтобы увидеть, как это работает, попробуйте пример расчёта с калькулятором, поддерживающим отрицательные процентные ставки—например, этот.

Вы можете использовать этот калькулятор процентов любым из следующих способов:

- калькулятор APY

- Калькулятор ежедневных процентных расходов

- Калькулятор процентов для инвестиций

- Калькулятор процентных расходов по кредиту

- Калькулятор отрицательной процентной ставки

- Калькулятор процентов по сберегательному счёту

Поскольку он точно обрабатывает даты, этот калькулятор также может выполнять арифметику дат. Например, задав две даты, он может вычислить количество дней между ними или определить будущую (или прошедшую) дату на основе заданного количества дней.

Уравнения процентов

В этом разделе:

- Уравнение сложных процентов.

- Уравнение простых процентов.

Уравнение сложных процентов

Fig. 2 – Пошаговое решение уравнения сложных процентов.

Переменные: P = 10 000; r = 5 %; n = 12; t = 1.

Определения переменных

- P

- Основная сумма (начальная инвестиция)

- r

- Номинальная годовая процентная ставка (выраженная в виде десятичной дроби)

- n

- Частота начисления процентов (например, 1 = ежегодно, 12 = ежемесячно, 52 = еженедельно, 365 = ежедневно)

- t

- Общее время применения процентов (в тех же единицах времени, что и у r, обычно годы)

- A

- Будущая стоимость (включает как основную сумму, так и проценты)

- I

- Полученные проценты.

Шаги расчёта

- Подставьте заданные значения в формулу сложных процентов (см. Рис. 1):

A = P(1 + r/n)^{tn}, гдеP = 10 000,r = 5%,n = 12,t = 1. - Вычислите периодическую ставку и обновите выражение в скобках:

r/n = 0.05/12 ≈ 0.0041666666667…, так что основание становится:(1 + 0.0041666666667…). - Упростите основание:

(1 + 0.0041666666667…) ≈ 1.0041666666667…, оставив показатель степени равным 12. - Вычислите коэффициент накопления:

(1.0041666666667…)^{12} ≈ 1.05116189788173…, затем умножьте на основную сумму10 000 × 1.05116189788173… ≈ 10 511,6189788173…. - Округлите результат до двух знаков после запятой для отображения валюты:

A ≈ 10 511,62 ₽

Пошаговое решение – Рис. 2

- A = 10 000 × (1 + 0.05/12)12

- ≈ 10 000 × (1 + 0.0041666666667…)12

- ≈ 10 000 × (1.0041666666667…)12

- ≈ 10 000 × 1.05116189788173…

- ≈ 10 511,62 ₽

- I = 10 511,6189788173… – 10 000 = 511,62…

Окончательный ответ

Итоговый ответ (A) приблизительно равен 10 511,62, из которых 511,62 — это проценты (I).

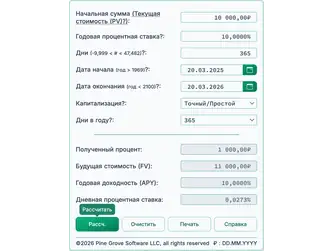

Проверьте калькулятор: Однолетний, ежемесячно начисляемый сложный процент.

| Начальная сумма (PV): | 10 000,00 |

|---|---|

| Годовая процентная ставка: | 5,0000 % |

| Дни (–9 999 < # < 47 482): | <рассчитано> |

| Дата начала (год > 1969): | |

| Дата окончания (год < 2100): | |

| Капитализация: | Ежемесячно |

| Дней в году: | N/A |

| Начисленные проценты: | 511,62 |

| Будущая стоимость (FV): | 10 511,62 |

Примечания:

- В этом примере используется тот же расчёт, показанный на рис. 2.

- Вы можете ввести две даты, точно на один год друг от друга. Калькулятор автоматически вычислит количество дней между этими датами.

- Или введите конкретное количество дней (например, 365 или 366, если период включает февраля 29), и калькулятор определит конечную дату.

- Настройка «Дней в году» не влияет в этом примере, потому что период охватывает ровно двенадцать месяцев без дополнительных дней.

- При ежемесячной капитализации общий процент за полный год будет одинаковым, независимо от того, имеет ли год 365 или 366 дней.

Уравнение простых процентов

Рис. 4 – Пошаговое решение уравнения простых процентов.

Переменные: B = 10 000; r = 5%; n = 12; m = 12.

Определения переменных

- B

- Начальный остаток (исходная основная сумма)

- r

- Простая годовая процентная ставка (выраженная в виде десятичной дроби)

- n

- Частота применения процентов (например, ежемесячно или ежегодно)

- m

- Количество прошедших периодов

- A

- Будущая стоимость инвестиций (основная сумма плюс проценты)

Шаги расчёта

- Умножьте сумму основного долга (10 000 ₽) на годовую процентную ставку (0,05) и на количество временных периодов (12).

- Разделите результат из Шага 1 на 12 (количество временных периодов).

- Добавьте результат из Шага 2 к начальному остатку.

Пошаговое решение – Рис. 4

- 0,05 × 10 000 × 12 = 6 000

- 6 000 ÷ 12 = 500

- 500 + 10 000 = 10 500

- 10 500 – 10 000 = 500

Окончательный ответ

Итоговая сумма (A) составляет 10 500,00 ₽, из которых 500,00 ₽ – проценты (I).

Проверьте калькулятор: Однолетний простой процент.

| Начальная сумма (PV): | 10 000,00 ₽ |

|---|---|

| Годовая процентная ставка: | 5,0000 % |

| Дни (–9 999 < # < 47 482): | <рассчитано> |

| Дата начала (год > 1969): | |

| Дата окончания (год < 2100): | |

| Капитализация: | Точный/Простой |

| Дней в году: | 365 |

| Начисленные проценты: | 500,00 ₽ |

| Будущая стоимость (FV): | 10 500,00 ₽ |

Примечания:

- Это тот же расчёт, показанный на рис. 4, но с m = 365 и n = 365.

- Для простых процентов калькулятор всегда использует дни в качестве единицы времени. Поэтому 12 месяцев и 365 дней дают одинаковый результат: ((0,05 × 10 000 ₽ × 365) ÷ 365) + 10 000 ₽ = 10 500,00 ₽

- Вы можете ввести две даты, точно на один год друг от друга. Калькулятор автоматически вычислит количество дней между этими датами.

- Или введите значение количества дней (например, 365 или 366, если включён февраля 29), и калькулятор определит конечную дату.

- Настройка «Дней в году» определяет значение n. Поле «Дней» соответствует m.

- Поскольку проценты начисляются ежедневно, а месяцы имеют разную длину, процент за каждый месяц может различаться. Это также относится к високосным годам.

Для объяснения того, как проценты применяются к амортизируемому кредиту, см. уравнение амортизации.

Справка по калькулятору процентов

Введите сумму основного долга и номинальную годовую процентную ставку.

Расчёт дат: Калькулятор автоматически определяет количество дней между начальной и конечной датой при изменении любой из них. Если вы вводите положительное значение количества дней, калькулятор корректирует конечную дату. Если вводите отрицательное значение, калькулятор корректирует начальную дату.

Это позволяет рассчитывать проценты на основе конкретного количества дней без указания точных календарных дат. Например, если вы хотите рассчитать проценты за 31 дня, введите 31 в поле «Дни»—вам не нужно менять начальную или конечную дату.

Выберите метод капитализации и количество дней в году, затем нажмите «Расчет.»; калькулятор вычислит проценты и будущую стоимость (FV), которая представляет собой исходную сумму плюс проценты. Для вкладчиков используйте расчёт Годовой доходности (APY) для сравнения счетов. В Соединённых Штатах APY является обязательным раскрывающим показателем для счетов, приносящих проценты. Бюро финансовой защиты потребителей определяет APY в Закон о правдивой информации по сбережениям.

Проценты также могут рассчитываться на основе фиксированных временных интервалов (например, один месяц). Это называется периодическими процентами. При периодических процентах ежемесячный процент остаётся одинаковым при той же ставке и балансе, независимо от количества дней в месяце. Например, при балансе 10 000 ₽ и ставке 6,75 % февраль и март дадут одинаковый процент.

Если вы выбираете периодический метод, такой как «weekly», «biweekly» или аналогичный, и выбранный диапазон дат не покрывает точное количество полных периодов, калькулятор применяет простые проценты к оставшемуся (дробному) периоду. Это часто приводит к тому, что проценты за частичный период меньше соответствующей доли процентов за полный период. Например, половина месячных процентов может быть менее 50 % от полной месячной процентной ставки при использовании ежемесячной капитализации.

Калькулятор также поддерживает точные дневные проценты, когда проценты рассчитываются на основе фактического количества дней в периоде. В этом режиме суммы процентов за февраль и март будут различаться. Чтобы использовать точные дневные проценты, установите метод капитализации на «continuous», «daily» или «simple».