Kalkulator wartości pieniądza w czasie

Czym jest wartość pieniądza w czasie?

Kalkulator wartości pieniądza w czasie (TVM) z możliwością wyboru dat i drukowalnymi harmonogramami TVM. Rozwiąż jedno z 5 nieznanych:

- Wartość bieżąca – PV

- Okres – liczba przepływów pieniężnych

- Stopa

- Kwota przepływu pieniężnego (debet/kredyt)

- Wartość przyszła – FV

Wartość pieniądza w czasie (TVM) jest zasadą, że wartość pieniądza zmienia się w czasie. Jeden dolar dziś jest wart więcej niż jeden dolar jutro.

Jakie są pięć podstawowych obliczeń wartości pieniądza w czasie (TVM)?

- Wartość bieżąca (PV)

- Obecna wartość przyszłej sumy pieniędzy lub serii przepływów pieniężnych.

- Wartość przyszła (FV)

- Wartość aktywa lub przepływu pieniężnego w określonej przyszłej dacie.

- przepływ pieniężny (renta)

- Seria równych płatności lub przychodów występujących w wielu okresach.

- Roczna stopa procentowa (stopa dyskontowa)

- Stopa używana do dyskontowania przyszłych przepływów pieniężnych lub obliczania wzrostu.

- Okres(liczba okresów)

- Łączna liczba okresów kapitalizacji lub płatności w obliczeniu.

Ten bezpłatny kalkulator TVM może wykonać każde z tych obliczeń. Wprowadź 0 dla wartości, którą chcesz, aby kalkulator rozwiązał.

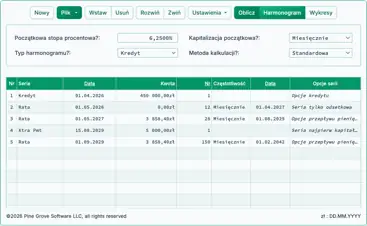

Oprócz rozwiązywania dowolnej z pięciu niewiadomych, ten kalkulator generuje także harmonogram wartości pieniądza w czasie. Harmonogram TVM to raport, który pokazuje pośrednie obliczenia odsetek i arytmetykę wyjaśniającą zmianę z wartości bieżącej na przyszłą. Więcej szczegółów znajduje się poniżej…

Kalkulator‑Oblicz PV, stopę, okres, kwotę lub FV

Informacje

Korzystanie z kalkulatora TVM

Przepływ pieniężny wartości pieniądza w czasie (opcjonalnie)

Szybko

Wybierz datę

Zmiana wartości z PV na FV może wynikać z odsetek, które narastają i są dodawane do wartości bieżącej lub odejmowane od niej.

Może to także wynikać z dodania dodatkowej kwoty, wraz z odsetkami narastającymi na tej kwocie, do wartości bieżącej lub jej odjęcia od wartości bieżącej.

Jeśli istnieje dodatkowa kwota, nazywa się ona rentą. W tym kontekście „annuity” oznacza powtarzający się przepływ pieniężny równych płatności. Jeśli kwota jest dodawana do PV, przepływ jest rentą kredytową. Jeśli jest odejmowana od PV, przepływ jest rentą debetową.

Uwzględnienie przepływu pieniężnego jest opcjonalne.

Kredyt jest przykładem obliczenia renty debetowej w TVM. FV (lub saldo kredytu) powinno być mniejsze niż PV na koniec okresu przepływu pieniężnego.

Konto emerytalne 401(k) jest przykładem obliczenia renty kredytowej w TVM. FV (lub saldo konta) powinno być większe niż PV na koniec okresu przepływu pieniężnego.

Uwagi do kalkulatora TVM

- Jeśli wybierzesz “dodaj do PV” jako typ przepływu, PV może wynosić 0. Jeśli ustawisz inną wartość na 0, kalkulator obliczy tę wartość. Umożliwia to rozwiązanie wartości wejściowej, zaczynając od wartości bieżącej równej 0.

- Jeśli wybierzesz “odejmij od PV” jako typ przepływu, FV może wynosić 0. Jeśli ustawisz inną wartość na 0, kalkulator obliczy tę wartość. Umożliwia to rozwiązanie wartości wejściowej, której wynikiem jest przyszła wartość równa 0.

- Stopa procentowa może być ujemna. Ujemna stopa odwraca typowe wyniki dla PV i FV.

- Jeśli nie wskażesz wartości do rozwiązania, wprowadzając 0 dla dowolnego pola, kalkulator przeliczy PV, gdy przepływ jest odejmowany od FV.

- Jeśli nie ma wartości do rozwiązania, ponieważ nie wprowadziłeś 0 dla żadnego pola, kalkulator przeliczy FV, gdy przepływ jest dodawany do PV.

Równania wartości pieniądza w czasie

W tej sekcji:

- Równanie wartości bieżącej (PV)

- Równanie stopy procentowej

- Równanie płatności

- Równanie okresu

- Równanie wartości przyszłej (FV)

Wartość bieżąca zwykłej renty finansowej

Definicje zmiennych

- R

- Nominalna roczna stopa procentowa.

- i

- Okresowa stopa procentowa.

- f

- Częstotliwość kapitalizacji: liczba okresów kapitalizacji w roku.

- n

- Łączna liczba okresów.

- PMT

- Kwota przepływu pieniężnego w okresie (równe płatności w każdym okresie).

- tys.

- Numer okresu przepływu pieniężnego, zaczynając od 1.

Aby uzyskać instrukcje krok po kroku dotyczące rozwiązywania równania wartości bieżącej renty zwykłej, zobacz kroki obliczeniowe wyjaśnione na rysunku 2.

Wartość bieżąca renty z góry

Definicje zmiennych

- R

- Nominalna roczna stopa procentowa.

- i

- Okresowa stopa procentowa.

- f

- Częstotliwość kapitalizacji: liczba okresów kapitalizacji w roku.

- n

- Łączna liczba okresów.

- PMT

- Kwota przepływu pieniężnego w okresie (równe płatności w każdym okresie).

- tys.

- Numer okresu przepływu pieniężnego, zaczynając od 1.

Aby uzyskać instrukcje krok po kroku dotyczące rozwiązywania równania wartości bieżącej renty z góry, zobacz kroki obliczeniowe wyjaśnione na rysunku 4.

Równanie stopy procentowej

Definicje zmiennych

- r

- Okresowa stopa zwrotu. Na przykład rocznie, gdy przepływy pieniężne występują co roku.

- IRR

- Nominalna roczna stopa zwrotu, obliczana jako

IRR = r × f. - f

- Częstotliwość (liczba okresów w roku). Dla rocznych przepływów pieniężnych,

f = 1. - PMT

- Kwota przepływu pieniężnego w indeksie okresu

t. Zgodnie z konwencją, wypływy są ujemne, a wpływy dodatnie. Wartości mogą różnić się w poszczególnych okresach. - n

- Całkowita liczba okresów po

t = 0. Suma odt = 0dot = nobejmuje zarówno początkowy przepływ pieniężny przyt = 0, jak i końcowy przepływ przyt = n. - t

- Indeks okresu. Liczba całkowita

t = 0, 1, …, n, mierzona w równych odstępach czasowych.

Aby uzyskać instrukcje krok po kroku dotyczące rozwiązywania równania stopy procentowej, zobacz opisane kroki rozwiązania na rysunku 2.

Równanie kwoty przepływu pieniężnego – Oblicz okresową kwotę przepływu

Definicje zmiennych

- P

- Kwota płatności okresowej.

- L

- Kwota kapitału kredytu.

- n

- Liczba okresów (termin kredytu).

- c

- Miesięczna stopa procentowa (nominalna roczna stopa podzielona przez 12).

Aby uzyskać instrukcje krok po kroku dotyczące rozwiązywania równania przepływu pieniężnego, zobacz opisane kroki obliczeniowe na rysunku 4.

Równanie terminu – Oblicz liczbę okresów (N)

Definicje zmiennych

- R

- Nominalna roczna stopa procentowa (stawka cytowana).

- n

- Liczba okresów kapitalizacji lub płatności w roku.

- i

- Okresowa stopa procentowa.

- A

- Kwota kredytu (kapitał).

- P

- Kwota każdej równej płatności.

- N

- Całkowita liczba okresów (termin kredytu).

Aby uzyskać instrukcje krok po kroku dotyczące rozwiązywania równania terminu, zobacz kroki rozwiązania równania terminu na rysunku 2.

Równanie wartości przyszłej renty zwykłej (z kwotą początkową)

Dla renty zwykłej, przepływy pieniężne występują na koniec każdego okresu. Aby to modelować, ustaw “Data pierwszej wpłaty” na dowolną datę po “Data rozpoczęcia”. Kalkulator obsługuje pierwszą okresową „stub” (pierwszy okres o nieregularnej długości), mimo że to równanie tego nie robi.

Definicje zmiennych

- R

- Nominalna roczna stopa procentowa.

- f

- Liczba okresów kapitalizacji w roku.

- i

- Okresowa stopa procentowa.

- PV

- Wartość bieżąca – kwota początkowa, która może wynosić 0.

- PMT

- Kwota okresowego przepływu pieniężnego. Wszystkie okresowe przepływy są równe.

- n

- Łączna liczba okresów.

Aby uzyskać instrukcje krok po kroku dotyczące rozwiązywania wartości przyszłej renty zwykłej, zobacz kroki rozwiązania wyjaśnione na rysunku 2.

Równanie wartości przyszłej renty z góry (z kwotą początkową)

Dla renty z góry, przepływy pieniężne występują na początku każdego okresu. Aby to modelować, ustaw “Data pierwszej wpłaty” równe “Data rozpoczęcia”.

Definicje zmiennych

- R

- Nominalna roczna stopa procentowa.

- f

- Liczba okresów kapitalizacji w roku.

- i

- Okresowa stopa procentowa.

- PV

- Wartość bieżąca – kwota początkowa, która może wynosić 0.

- PMT

- Kwota okresowego przepływu pieniężnego. Wszystkie okresowe przepływy są równe.

- n

- Łączna liczba okresów.

Aby uzyskać instrukcje krok po kroku dotyczące rozwiązywania wartości przyszłej renty z góry, zobacz kroki rozwiązania wyjaśnione na rysunku 4.

Obliczenia wartości pieniądza w czasie są podstawową koncepcją finansów. Możesz użyć kalkulatora TVM AccurateCalculators.com, aby poznać te pojęcia, próbując różnych obliczeń.