Accurate calculatrice d’intérêts

Brève introduction à la calculatrice d’intérêts

Cette calculatrice calcule les intérêts dus entre deux dates quelconques. Elle prend en charge à la fois les intérêts simples et composés, avec plus d’une douzaine d’options de capitalisation disponibles. Elle prend également en charge les taux d’intérêt négatifs.

Parce que cette calculatrice effectue des calculs basés sur les dates, elle est bien adaptée à déterminer les intérêts dus sur une dette. Vous pouvez calculer les intérêts courus à partir de toute date pour laquelle le solde est connu. Plus de détails apparaissent sous la calculatrice…

En rapport :Si vous devez calculer les intérêts sur une série de paiements, dépôts ou retraits, utilisez le calculatrice de valeur future d’une annuité.

The Calculator-Calculer l’intérêt entre deux dates quelconques

Pour définir votre devise et le format de date préférés, cliquez sur le lien “$ : MM/DD/YYYY” dans le coin inférieur droit de tout calculateur.

Informations

Qu’est‑ce que l’intérêt composé ?

L’intérêt composé est l’intérêt calculé à la fois sur le capital initial et sur tout intérêt déjà accumulé. Si vous payez ou gagnez des intérêts composés, les intérêts des périodes antérieures génèrent également des intérêts.

Par exemple, si le taux d’intérêt annuel est de 2 % et que vous commencez avec 1 000 €, vous gagnerez ou devrez 20 € après un an (en utilisant la capitalisation annuelle). Après deux ans—en supposant aucune retraite ou paiement supplémentaire—l’intérêt gagné la deuxième année sera de 20,40 €, et non de 20 €. Cela est dû au fait que l’intérêt de la première année a également généré des intérêts.

Ce processus s’appelle capitalisation. Il se poursuit tant que les fonds restent investis ou que l’emprunteur continue de devoir la dette.

Si vous êtes investisseur, la capitalisation augmente vos rendements. Si vous êtes emprunteur, la capitalisation augmente votre coût—en particulier si vous manquez un paiement ou que votre paiement ne couvre pas l’intégralité des intérêts dus.

Qu’est‑ce que l’intérêt simple ?

L’intérêt simple est calculé uniquement sur le montant du capital initial. Pour un prêt, l’intérêt n’est pas facturé sur les intérêts impayés. Si vous êtes emprunteur, payer des intérêts simples est généralement moins coûteux. Selon Dictionary.com, l’intérêt simple est « intérêt payable uniquement sur le capital ». En intérêt simple, les intérêts ne sont jamais calculés sur les intérêts déjà accumulés.

En utilisant l’exemple ci‑dessus, si le taux d’intérêt annuel est de 2 % et que vous commencez avec 1 000 €, vous gagnerez ou devrez 20 € d’intérêt après un an. Après deux ans—en supposant aucune retraite ou paiement supplémentaire—vous gagnerez ou devrez encore 20,00 €, et non 20,40 €. En intérêt simple, l’intérêt de la période précédente ne ne génère pas d’intérêts.

Détails supplémentaires

Qu’est‑ce que le rendement annuel en pourcentage (APY) ?

L’APY est le rendement standardisé que les institutions financières doivent divulguer aux États‑Unis pour les comptes portant intérêt. La Truth-in-Savings Act définit l’APY comme le taux de divulgation requis pour ces comptes. Utilisez l’APY pour comparer les comptes de dépôt.

Qu’est‑ce que l’option « Days In Year » ?

En finance, cela s’appelle la « convention de comptage des jours ».

Vous pouvez sélectionner 360, 365 ou 366 jours dans une année. Le paramètre « Days In Year » affecte le calcul des frais d’intérêt lorsque vous utilisez l’intérêt simple, la capitalisation quotidienne, ou lorsqu’une période comprend une fraction (ou période partielle).

Qu’est‑ce qu’une période fractionnaire ? Une période fractionnaire est le nombre de jours supplémentaires entre deux dates qui ne suffisent pas à compléter un cycle complet de capitalisation. Par exemple, si la capitalisation est réglée sur « Monthly » et que les dates sont du 15 mars au 20 avril, il y a cinq jours restants. Ces jours forment une période fractionnaire—dans ce cas, un mois fractionnaire.

Les périodes fractionnaires peuvent produire des résultats différents de ce que vous pourriez attendre dans les calculs d’intérêts composés. Dans certains cas, un calendrier de capitalisation moins fréquent peut produire un montant d’intérêt plus élevé qu’un calendrier de capitalisation plus fréquent.

Qu’est‑ce que la capitalisation continue ?

La capitalisation continue se produit lorsque l’intérêt est calculé et réinvesti un nombre infini de fois par période. Elle représente la limite mathématique de la fréquence de capitalisation.

Quel est l’impact des taux d’intérêt négatifs ?

Lorsque l’intérêt est composé à un taux négatif, l’investisseur paie effectivement des frais pour détenir les fonds. En conséquence, la valeur future devient inférieure à la valeur actuelle. Pour voir comment cela fonctionne, essayez un calcul d’exemple avec une calculatrice qui prend en charge les taux d’intérêt négatifs—comme celle‑ci.

Vous pouvez utiliser cette calculatrice d’intérêts de l’une des façons suivantes :

- calculatrice APY

- Calculatrice de frais d’intérêt quotidien

- Calculatrice d’intérêts d’investissement

- Calculatrice de frais d’intérêt de prêt

- Calculatrice de taux d’intérêt négatif

- Calculatrice d’intérêts de compte d’épargne

Parce qu’elle gère les dates avec précision, cette calculatrice peut également effectuer des opérations de date. Par exemple, à partir de deux dates, elle peut calculer le nombre de jours entre elles ou déterminer une date future (ou passée) en fonction d’un nombre de jours spécifié.

Équations d’intérêt

Dans cette section :

- Équation d’intérêt composé.

- Équation d’intérêt simple.

Équation d’intérêt composé

Fig. 2 – Solution étape par étape de l’équation d’intérêt composé.

Variables : P = 10 000 ; r = 5 % ; n = 12 ; t = 1.

Définitions des variables

- P

- Montant du capital (investissement initial)

- r

- Taux d’intérêt annuel nominal (exprimé sous forme décimale)

- n

- Fréquence de capitalisation (par exemple, 1 = annuel, 12 = mensuel, 52 = hebdomadaire, 365 = quotidien)

- t

- Durée totale d’application de l’intérêt (dans les mêmes unités temporelles que r, généralement en années)

- A

- Valeur future (inclut le capital et les intérêts)

- I

- Intérêt gagné.

Étapes de calcul

- Remplacez les valeurs données dans la formule d’intérêt composé (voir Figure 1) :

A = P(1 + r/n)^{tn}, oùP = 10 000,r = 5 %,n = 12,t = 1. - Calculez le taux périodique et mettez à jour l’expression entre parenthèses :

r/n = 0.05/12 ≈ 0.0041666666667…, ainsi la base devient :(1 + 0.0041666666667…). - Simplifiez la base :

(1 + 0.0041666666667…) ≈ 1,0041666666667…, en conservant l’exposant à 12. - Calculez le facteur d’accumulation :

(1,0041666666667…)^{12} ≈ 1,05116189788173…, puis multipliez par le capital10 000 × 1,05116189788173… ≈ 10 511,6189788173…. - Arrondissez le résultat à deux décimales pour la présentation monétaire :

A ≈ 10 511,62 €

Solution pas à pas – Fig. 2

- A = 10 000 × (1 + 0.05/12)12

- ≈ 10 000 × (1 + 0.0041666666667…)12

- ≈ 10 000 × (1,0041666666667…)12

- ≈ 10 000 × 1,05116189788173…

- ≈ 10 511,62

- I = 10 511,6189788173… – 10 000 = 511,62…

Réponse finale

La réponse finale (A) est d’environ 10 511,62, dont 511,62 représente l’intérêt (I).

Validez la calculatrice : Intérêt composé mensuel sur un an.

| Montant de départ (VA) : | 10 000,00 |

|---|---|

| Taux d’intérêt annuel : | 5,0000 % |

| Jours (–9 999 < # < 47 482) : | <calculé> |

| Date de début (année > 1969) : | |

| Date de fin (année < 2100) : | |

| Capitalisation : | Mensuel |

| Jours de l’année : | N/A |

| Intérêt gagné : | 511,62 |

| Valeur future (VF) : | 10 511,62 € |

Remarques :

- Cet exemple utilise le même calcul présenté dans Fig. 2.

- Vous pouvez saisir deux dates exactement un an d’écart. La calculatrice déterminera automatiquement le nombre de jours entre ces dates.

- Ou saisissez un nombre précis de jours (par exemple, 365 ou 366 si la période comprend le 29 février), et la calculatrice déterminera la date de fin.

- Le paramètre “Jours par an” n’a aucun effet dans cet exemple, car la période couvre exactement douze mois sans jours supplémentaires.

- Avec une capitalisation mensuelle, le total des intérêts sur une année complète sera identique que l’année comporte 365 ou 366 jours.

Équation d’intérêt simple

Fig. 4 – Solution étape par étape de l’équation d’intérêt simple.

Variables : B = 10 000 ; r = 5 % ; n = 12 ; m = 12.

Définitions des variables

- B

- Solde initial (le capital de départ)

- r

- Taux d’intérêt annuel simple (exprimé sous forme décimale)

- n

- Fréquence d’application des intérêts (par exemple, mensuelle ou annuelle)

- m

- Nombre de périodes écoulées

- A

- Valeur future de l’investissement (le capital plus les intérêts)

Étapes de calcul

- Multipliez le montant du capital (10 000 €) par le taux d’intérêt annuel (0,05) et par le nombre de périodes (12).

- Divisez le résultat de l’étape 1 par 12 (le nombre de périodes).

- Ajoutez le résultat de l’étape 2 au solde initial.

Solution pas à pas – Fig. 4

- 0,05 × 10 000 × 12 = 6 000

- 6 000 ÷ 12 = 500

- 500 + 10 000 = 10 500

- 10 500 – 10 000 = 500

Réponse finale

Le montant final (A) est de 10 500,00, dont 500,00 représente les intérêts (I).

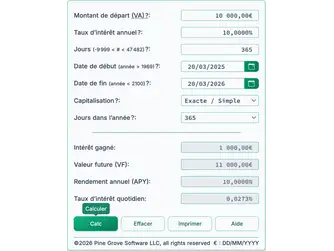

Valider la calculatrice : Intérêt simple d’un an.

| Montant de départ (VA) : | 10 000,00 € |

|---|---|

| Taux d’intérêt annuel : | 5,0000 % |

| Jours (–9 999 < # < 47 482) : | <calculé> |

| Date de début (année > 1969) : | |

| Date de fin (année < 2100) : | |

| Capitalisation : | Exacte / Simple |

| Jours de l’année : | 365 |

| Intérêt gagné : | 500,00 € |

| Valeur future (VF) : | 10 500,00 € |

Remarques :

- Il s’agit du même calcul présenté dans la Fig. 4, sauf que m = 365 et n = 365.

- Pour l’intérêt simple, la calculatrice utilise toujours les jours comme unité de temps. Ainsi, 12 mois et 365 jours donnent le même résultat : ((0,05 × 10 000 × 365) ÷ 365) + 10 000 = 10 500,00

- Vous pouvez saisir deux dates exactement un an d’écart. La calculatrice déterminera automatiquement le nombre de jours entre ces dates.

- Ou saisissez une valeur pour le nombre de jours (par exemple, 365 ou 366 si le 29 février est inclus), et la calculatrice déterminera la date de fin.

- Le paramètre “Jours par an” détermine la valeur de n. Le champ “Jours” correspond à m.

- Comme les intérêts sont calculés quotidiennement et que les mois ont des durées différentes, l’intérêt de chaque mois peut varier. Cela s’applique également les années bissextiles.

Pour une explication de la façon dont les intérêts sont appliqués à un prêt amortissant, consultez l’équation d’amortissement.

Aide de la calculatrice d’intérêts

Saisissez un montant de capital et un taux d’intérêt annuel nominal.

Calcul de dates : La calculatrice détermine automatiquement le nombre de jours entre la date de début et la date de fin chaque fois que vous modifiez l’une ou l’autre. Si vous saisissez une valeur positive pour le nombre de jours, la calculatrice ajuste la date de fin. Si vous saisissez une valeur négative, la calculatrice ajuste la date de début.

Cela vous permet de calculer les intérêts sur un nombre précis de jours sansdéfinir de dates calendaires exactes. Par exemple, si vous souhaitez calculer les intérêts pour 31 jours, saisissez 31 dans le champ “Jours”— vous n’avez pas besoin d’ajuster la date de début ou la date de fin.

Choisissez la méthode de capitalisation et le nombre de jours dans l’année, puis cliquez sur “Calculer” La calculatrice calculera les intérêts et la valeur future (VF), qui correspond au montant initial plus les intérêts. Pour les déposants, utilisez le calcul Rendement annuel en pourcentage (APY) afin de comparer les comptes. Aux États‑Unis, le rendement annuel en pourcentage (APY) est le taux de divulgation requis pour les comptes portant intérêt. Le Consumer Financial Protection Bureau définit l’APY dans le Loi sur la transparence de l’épargne.

Les intérêts peuvent également être calculés sur des intervalles de temps fixes (par exemple, un mois). Cela s’appelle intérêt périodique. Avec l’intérêt périodique, les intérêts mensuels restent identiques pour le même taux et le même solde, quel que soit le nombre de jours du mois. Par exemple, avec un solde de 10 000 € et un taux d’intérêt de 6,75 %, février et mars produiront le même montant d’intérêts.

Si vous choisissez une méthode périodique telle que “hebdomadaire,” “bimensuelle,” ou des options similaires, et que la plage de dates sélectionnée ne couvre pas un nombre exact de périodes complètes, la calculatrice applique les intérêts simples à la période restante (fractionnaire). Cela conduit souvent à ce que l’intérêt d’une période partielle soit inférieur à la fraction correspondante de l’intérêt d’une période complète. Par exemple, les intérêts d’un demi‑mois peuvent être inférieurs à 50 % de ceux d’un mois complet lorsque vous utilisez la capitalisation mensuelle.

La calculatrice prend également en charge les intérêts au jour exact, où les intérêts sont basés sur le nombre réel de jours dans la période. Dans ce mode, les montants d’intérêts pour février et mars différeront. Pour utiliser les intérêts au jour exact, définissez la méthode de capitalisation sur “continue,” “quotidienne,” ou “simple.”