Accurate calcolatore degli interessi

Una breve introduzione al calcolatore degli interessi

Questo calcolatore calcola gli interessi dovuti tra due date qualsiasi. Supporta sia l’interesse semplice che quello composto, con più di una dozzina di opzioni di capitalizzazione disponibili. Supporta anche i tassi di interesse negativi.

Poiché questo calcolatore esegue calcoli basati su date, è particolarmente adatto a determinare gli interessi dovuti su un debito. È possibile calcolare gli interessi maturati da qualsiasi data per la quale il saldo è noto. Ulteriori dettagli sono riportati sotto il calcolatore…

Correlato: Se è necessario calcolare gli interessi su una serie di pagamenti, depositi o prelievi, utilizzare il calcolatore del valore futuro di una rendita.

Il Calcolatore‑Calcola Interesse tra Due Date Qualsiasi

Per impostare la valuta e il formato data preferiti, fare clic sul collegamento “$ : MM/DD/YYYY” nell'angolo in basso a destra di qualsiasi calcolatore.

Informazioni

Che cos’è l’interesse composto?

L’interesse composto è l’interesse calcolato sia sul capitale originale sia sugli interessi già maturati. Se si paga interesse composto o lo si guadagna, gli interessi dei periodi precedenti maturano a loro volta interesse.

Ad esempio, se il tasso di interesse annuo è del 2 % e si parte da 1.000,00 €, si otterranno o dovranno 20,00 € dopo un anno (usando la capitalizzazione annuale). Dopo due anni—supponendo nessun prelievo o pagamenti aggiuntivi—l’interesse maturato nel secondo anno sarà 20,40 €, non 20 €. Questo perché l’interesse del primo anno ha anch’esso maturato interesse.

Questo processo è chiamato capitalizzazione. Prosegue finché i fondi rimangono investiti o il mutuatario continua a dover il debito.

Se è un investitore, la capitalizzazione aumenta i suoi rendimenti. Se è un mutuatario, la capitalizzazione aumenta il suo costo—specialmente se manca un pagamento o il pagamento non copre l’interesse dovuto.

Che cos’è l’interesse semplice?

L’interesse semplice è calcolato solo sull’importo del capitale originale. Per un prestito, l’interesse non è addebitato su interessi non pagati. Se è un mutuatario, pagare interesse semplice è generalmente meno costoso. Secondo Dictionary.com, l’interesse semplice è “interesse pagabile solo sul capitale”. Con interesse semplice, l’interesse non è mai calcolato su interessi precedentemente maturati.

Usando l’esempio sopra, se il tasso di interesse annuo è del 2 % e si parte da 1.000,00 €, si otterranno o dovranno 20,00 € di interesse dopo un anno. Dopo due anni—supponendo nessun prelievo o pagamenti aggiuntivi—si otterranno o dovranno altri 20,00 €, non 20,40. Con interesse semplice, l’interesse del periodo precedente non matura interessi.

Ulteriori dettagli

Che cos’è il rendimento percentuale annuo (APY)?

L’APY è il rendimento standardizzato che le istituzioni finanziarie devono divulgare negli Stati Uniti per i conti remunerati. Il Truth-in-Savings Act definisce l’APY come il tasso di divulgazione richiesto per questi conti. Utilizzi l’APY per confrontare i conti di deposito.

Qual è l’opzione “Giorni nell'anno”?

Nel settore finanziario, questo è chiamato la “convenzione di conteggio dei giorni”.

È possibile selezionare 360, 365 o 366 giorni in un anno. L’impostazione “Giorni nell'anno” influisce sui calcoli delle spese di interesse quando si utilizza l’interesse semplice, la capitalizzazione giornaliera o quando il periodo di tempo include un periodo frazionario (o intermedio).

Che cos’è un periodo frazionario? Un periodo frazionario è i giorni extra tra due date che non sono sufficienti per completare un intero ciclo di capitalizzazione. Per esempio, se la capitalizzazione è impostata su “Mensile” e le date sono dal 15 marzo al 20 aprile, ci sono cinque giorni rimanenti. Questi giorni costituiscono un periodo frazionario—in questo caso, un mese frazionario.

I periodi frazionali possono produrre risultati diversi da quelli che ci si potrebbe attendere nei calcoli di interesse composto. In alcuni casi, un programma di capitalizzazione meno frequente può produrre un importo d’interesse più elevato rispetto a una capitalizzazione più frequente.

Che cos’è la capitalizzazione continua?

La capitalizzazione continua si verifica quando l’interesse è calcolato e reinvestito un numero infinito di volte per periodo. Rappresenta il limite matematico della frequenza di capitalizzazione.

Qual è l’impatto dei tassi di interesse negativi?

Quando gli interessi capitalizzano a un tasso negativo, l'investitore paga effettivamente una commissione per il mantenimento dei fondi. Di conseguenza, il valore futuro risulta inferiore al valore presente. Per vedere come funziona, provi un calcolo di esempio usando una calcolatrice che supporta tassi d’interesse negativi—come questa.

Può utilizzare questa calcolatrice di interessi in una delle seguenti modalità:

- calcolatore APY

- calcolatrice delle spese di interesse giornaliere

- calcolatrice degli interessi di investimento

- calcolatrice delle spese di interesse sul prestito

- calcolatrice del tasso d’interesse negativo

- calcolatrice degli interessi del conto di risparmio

Poiché gestisce le date con precisione, questa calcolatrice può anche eseguire operazioni di data. Per esempio, fornite due date, può calcolare il numero di giorni tra esse o determinare una data futura (o passata) in base a un numero specificato di giorni.

Equazioni di interesse

In questa sezione:

- Formula dell’interesse composto.

- Formula dell’interesse semplice.

Equazione dell’interesse composto

Fig. 2 – Soluzione passo‑passo dell’equazione di interesse composto.

Variabili: P = 10.000; r = 5%; n = 12; t = 1.

Definizioni delle variabili

- P

- Importo del capitale (investimento iniziale)

- r

- Tasso d’interesse annuo nominale (espresso come decimale)

- n

- Frequenza di capitalizzazione (ad esempio, 1 = annuale, 12 = mensile, 52 = settimanale, 365 = giornaliera)

- t

- Durata totale di applicazione dell’interesse (nella stessa unità temporale di r, solitamente anni)

- A

- Valore futuro (include sia il capitale che gli interessi)

- I

- Interesse maturato.

Passaggi di calcolo

- Sostituisca i valori forniti nella formula dell’interesse composto (vedi Figura 1):

A = P(1 + r/n)^{tn}, doveP = 10.000,r = 5%,n = 12,t = 1. - Calcoli il tasso periodico e aggiorni l’espressione tra parentesi:

r/n = 0.05/12 ≈ 0,0041666666667…, così la base diventa:(1 + 0,0041666666667…). - Semplifichi la base:

(1 + 0,0041666666667…) ≈ 1,0041666666667…, mantenendo l’esponente a 12. - Calcoli il fattore di accumulazione:

(1,0041666666667…)^{12} ≈ 1,05116189788173…, quindi moltiplichi per il capitale10.000 × 1,05116189788173… ≈ 10.511,6189788173…. - Arrotondi il risultato a due decimali per la presentazione in valuta:

A ≈ 10.511,62 €

Soluzione passo‑passo – Fig. 2

- A = 10.000 × (1 + 0,05/12)12

- ≈ 10.000 × (1 + 0,0041666666667…)12

- ≈ 10.000 × (1,0041666666667…)12

- ≈ 10.000 × 1,05116189788173…

- ≈ 10.511,62

- I = 10.511,6189788173… – 10.000 = 511,62…

Risultato finale

La risposta finale (A) è circa 10.511,62, di cui 511,62 è l’interesse (I).

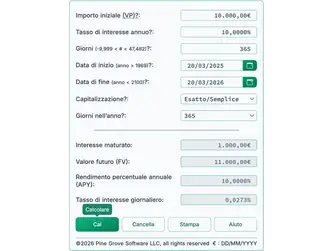

Verifichi la calcolatrice: Interesse composto mensile per un anno.

| Importo iniziale (PV): | 10.000,00 |

|---|---|

| Tasso di interesse annuo: | 5,0000% |

| Giorni (–9.999 < # < 47.482): | <calcolato> |

| Data di inizio (anno > 1969): | |

| Data di fine (anno < 2100): | |

| Capitalizzazione: | Mensile |

| Giorni nell'anno: | N/D |

| Interesse maturato: | 511,62 |

| Valore futuro (VF): | 10.511,62 |

Note:

- Questo esempio utilizza lo stesso calcolo mostrato nella Fig. 2.

- È possibile inserire due date esattamente a un anno di distanza. Il calcolatore calcola automaticamente il numero di giorni tra le date.

- Oppure inserisca un numero specifico di giorni (ad esempio, 365 o 366 se il periodo include febbraio 29), e il calcolatore determinerà la data finale.

- L’impostazione “Giorni nell'anno” non ha effetto in questo esempio, perché il periodo copre esattamente dodici mesi senza giorni extra.

- Con capitalizzazione mensile, l’interesse totale per un anno intero sarà lo stesso sia che l’anno abbia 365 o 366 giorni.

Equazione di interesse semplice

Fig. 4 – Soluzione passo‑passo dell’equazione di interesse semplice.

Variabili: B = 10.000; r = 5 %; n = 12; m = 12.

Definizioni delle variabili

- B

- Saldo iniziale (il capitale di partenza)

- r

- Tasso di interesse annuo semplice (espresso in decimale)

- n

- Frequenza con cui l’interesse è applicato (ad esempio, mensile o annuale)

- m

- Numero di periodi temporali trascorsi

- A

- Valore futuro dell’investimento (il capitale più gli interessi)

Passaggi di calcolo

- Moltiplichi l’importo del capitale (10.000 €) per il tasso di interesse annuo (0,05) e per il numero di periodi temporali (12).

- Divida il risultato del Passo 1 per 12 (il numero di periodi temporali).

- Aggiunga il risultato del Passo 2 al saldo iniziale.

Soluzione passo‑passo – Fig. 4

- 0,05 × 10.000 × 12 = 6.000

- 6.000 ÷ 12 = 500

- 500 + 10.000 = 10.500

- 10.500 – 10.000 = 500

Risultato finale

L’importo finale (A) è 10.500,00 €, di cui 500,00 € è interesse (I).

Verifichi il calcolatore: Interesse semplice a un anno.

| Importo iniziale (PV): | 10.000,00 € |

|---|---|

| Tasso di interesse annuo: | 5,0000% |

| Giorni (–9.999 < # < 47.482): | <calcolato> |

| Data di inizio (anno > 1969): | |

| Data di fine (anno < 2100): | |

| Capitalizzazione: | Esatto/Semplice |

| Giorni nell'anno: | 365 |

| Interesse maturato: | 500,00 € |

| Valore futuro (VF): | 10.500,00 € |

Note:

- Questo è lo stesso calcolo mostrato nella Fig. 4, ma con m = 365 e n = 365.

- Per l’interesse semplice, il calcolatore utilizza sempre i giorni come unità di tempo. Pertanto, 12 mesi e 365 giorni producono lo stesso risultato: ((0,05 × 10.000 × 365) ÷ 365) + 10.000 = 10.500,00

- È possibile inserire due date esattamente a un anno di distanza. Il calcolatore calcola automaticamente il numero di giorni tra le date.

- Oppure inserisca un valore per il numero di giorni (ad esempio, 365 o 366 se febbraio 29 è incluso), e il calcolatore determinerà la data finale.

- L’impostazione “Giorni nell'anno” determina il valore di n. Il campo “Giorni” corrisponde a m.

- Poiché l’interesse è calcolato giornalmente e i mesi hanno durate diverse, l’interesse per ogni mese può variare. Ciò vale anche negli anni bisestili.

Per una spiegazione su come l’interesse è applicato a un mutuo ammortizzante, veda la equazione di ammortamento.

Guida al calcolatore di interessi

Inserisca un importo del capitale e un tasso di interesse annuo nominale.

Date math: Il calcolatore determina automaticamente il numero di giorni tra la data di inizio e quella finale ogni volta che si modifica una delle due date. Se inserisce un valore positivo per il numero di giorni, il calcolatore adegua la data finale. Se inserisce un valore negativo, il calcolatore adegua la data di inizio.

Ciò consente di calcolare gli interessi basandosi su un numero specifico di giorni senza impostare date precise. Per esempio, se desidera calcolare gli interessi per 31 giorni, inserisca 31 nel campo “Giorni”—non è necessario adeguare la data di inizio o quella finale.

Scelga il metodo di capitalizzazione e il numero di giorni nell’anno, quindi faccia clic su “Calcola.”; il calcolatore calcolerà l’interesse e il valore futuro (VF), che è l’importo originale più gli interessi. Per i depositanti, utilizzi il calcolo Annual Percentage Yield (APY) per confrontare i conti. Negli Stati Uniti, l’APY è il tasso di divulgazione richiesto per i conti che producono interessi. Il Consumer Financial Protection Bureau definisce l’APY in Legge sulla Trasparenza del Risparmio.

L’interesse può anche essere calcolato su intervalli di tempo fissi (ad esempio, un mese). Questo è noto come interesse periodico. Con l’interesse periodico, l’interesse mensile rimane lo stesso per la stessa rata e saldo, indipendentemente da quanti giorni ci siano nel mese. Per esempio, con un saldo di 10.000 € e un tasso d’interesse del 6,75 %, febbraio e marzo produrranno lo stesso importo di interesse.

Se seleziona un metodo periodico come “weekly”, “biweekly” o opzioni simili, e l’intervallo di date selezionato non copre un numero esatto di periodi completi, il calcolatore applica l’interesse semplice al periodo rimanente (frazionario). Ciò spesso comporta che l’interesse per un periodo frazionario sia inferiore alla corrispondente frazione dell’interesse per un periodo intero. Per esempio, l’interesse di metà mese può essere inferiore al 50 % dell’interesse di un mese intero quando si utilizza la capitalizzazione mensile.

Il calcolatore supporta anche interesse a giorno esatto, dove l’interesse è basato sul numero reale di giorni nel periodo. In questa modalità, gli importi degli interessi per febbraio e marzo differiranno. Per utilizzare l’interesse a giorno esatto, imposti il metodo di capitalizzazione su “continuous”, “daily” o “simple”.