Accurate kamatkalkulátor

Rövid bevezetés a kamatkalkulátorhoz

Ez a kalkulátor kiszámítja a két dátum között felmerülő kamatot. Támogatja mind az egyszerű, mind a kamatos kamatot, több mint tucat különböző kamatozási lehetőséggel. Emellett támogatja a negatív kamatlábakat is.

Mivel ez a kalkulátor dátumalapú számításokat végez, jól alkalmas a adóságra eső kamat meghatározására. Bármely, a egyenleg ismert dátumra kiszámíthatja az felhalmozott kamatot. További részletek a kalkulátor alatt jelennek meg…

Kapcsolódó: Ha kamatot kell kiszámítania egy sor fizetéseket, betéteket vagy visszafizetéseket, használja a annuitás jövőérték-kalkulátor.

A Kalkulátor – Számolja ki a kamatot bármely két dátum között

A preferált pénznem és dátumformátum beállításához kattintson a “$ : MM/DD/YYYY” hivatkozásra a számológép jobb alsó sarkában.

Információ

Mi a kamatos kamat?

A kamatos kamat a tőke és az addig felhalmozott kamat együttes kiszámításával keletkezik. Ha kamatos kamatot fizet vagy kap, a korábbi időszakok kamatai is kamatoznak.

Például, ha az éves kamatláb 2 % és 1 000,00 Ft‑al kezd, egy év után 20,00 Ft‑t fog keresni vagy tartozni (évi kamatozással). Két év után—feltéve, hogy nincs kivonás vagy további fizetés—a második évben szerzett kamat 20,40 Ft lesz, nem 20 Ft. Ennek oka, hogy az első év kamatai is kamatozott.

Ezt a folyamatot kamatoztatásnak hívják. Addig folytatódik, amíg a pénzeszközök befektetve maradnak vagy a hitelfelvevő továbbra is tartozik.

Ha befektető, a kamatoztatás növeli a hozamát. Ha hitelfelvevő, a kamatoztatás növeli a költségét—különösen, ha elmarad egy fizetésről vagy a fizetése nem fedezi a teljes kamatot.

Mi az egyszerű kamat?

Az egyszerű kamat csak az eredeti tőkeösszegre kerül kiszámításra. Hitel esetén a kamat nem terhelődik semmilyen nem fizetett kamatra. Ha hitelfelvevő, az egyszerű kamat fizetése általában kevésbé költséges. A Dictionary.com szerint az egyszerű kamat „csak a tőkére fizetendő kamat”. Egyszerű kamat esetén a kamat soha nem számítódik fel a korábban felhalmozott kamatra.

A fenti példát felhasználva, ha az éves kamatláb 2 % és 1 000,00 Ft‑al kezd, egy év után 20,00 Ft kamatot fog keresni vagy tartozni. Két év után—feltéve, hogy nincs kivonás vagy további fizetés—újabb 20,00 Ft‑et fog keresni vagy tartozni, nem 20,40 Ft‑et. Egyszerű kamat esetén az előző időszak kamatai nem kamatoznak.

További részletek

Mi az Annual Percentage Yield (APY)?

Az APY a szabványos hozam, amelyet az Egyesült Államok pénzügyi intézményeinek kötelező közölni a kamatozó számlák esetében. A Truth-in-Savings Act az APY-t ezen számlák kötelező közzétételi rátájaként definiálja. Az APY-t felhasználhatja betétszámlák összehasonlítására.

Mi a „Days In Year” beállítás?

A pénzügyekben ezt „day count convention”-nek hívják.

Választhat 360, 365 vagy 366 napot egy évben. A „Days In Year” beállítás hatással van a kamatköltség számítására, ha egyszerű kamatot használ, ha napi kamatozást alkalmaz, vagy ha az időtartam részleges (vagy töredék) periódust tartalmaz.

Mi az a töredék időszak? A töredék időszak a két dátum között fennmaradó extra napok, amelyek nem elegendőek egy teljes kamatozási ciklus befejezéséhez. Például, ha a kamatozás „Monthly” (havi) beállítású, és a dátumok március 15‑től április 20‑ig terjednek, öt nap marad. Ezek a napok egy töredék időszakot alkotnak – ebben az esetben egy töredék hónapot.

A töredék időszakok olyan eredményeket adhatnak, amelyek eltérnek a kamatos kamatszámításokban várttól. Bizonyos esetekben egy ritkább kamatozási ütemezés nagyobb kamatösszeget eredményezhet, mint egy gyakrabban alkalmazott ütemezés.

Mi a folyamatos kamatozás?

A folyamatos kamatozás akkor fordul elő, amikor a kamatot egy időszakon belül végtelen számú alkalommal számítják ki és fektetik vissza. Ez a kamatozási gyakoriság matematikai határértékét jelenti.

Mi a negatív kamatlábak hatása?

Amikor a kamat negatív rátán kamatozik, a befektető lényegében díjat fizet a pénz megtartásáért. Ennek következtében a jövőérték kisebb lesz, mint a jelenérték. Ennek működését egy minta‑számítással láthatja, amely támogatja a negatív kamatlábakat— például ezzel.

Ezt a kamatkalkulátort az alábbi módokon használhatja:

- APY‑kalkulátor

- Napi kamatköltségkalkulátor

- Befektetési kamatkalkulátor

- Hitelkamatköltségkalkulátor

- Negatív kamatlábkalkulátor

- Megtakarítási számla kamatkalkulátor

Mivel pontosan kezeli a dátumokat, ez a kalkulátor képes naptári számításokra is. Például két dátum megadása esetén kiszámíthatja a napok számát közöttük, vagy meghatározhat egy jövőbeli (vagy múltbeli) dátumot a megadott napok száma alapján.

Kamat egyenletek

Ebben a szakaszban:

- Kamatösszetételes egyenlet.

- Egyszerű kamat egyenlet.

Kamatösszetételes egyenlet

Ábra 2 – Lépésről‑lépés megoldás a kamatösszetételes egyenletre.

Változók: P = 10 000; r = 5%; n = 12; t = 1.

Változók meghatározása

- P

- Tőkeösszeg (kezdeti befektetés)

- r

- Nominális éves kamatláb (tizedes formában kifejezve)

- n

- Kamatösszetétel gyakorisága (például, 1 = évente, 12 = havonta, 52 = hetente, 365 = naponta)

- t

- Az az időtartam, ameddig a kamatot alkalmazzák (ugyanabban az időegységekben, mint r, általában évek)

- A

- Jövőérték (tartalmazza a tőkét és a kamatot)

- I

- Megkeresett kamat.

Számítási lépések

- Helyettesítse a megadott értékeket a kamatos kamat képletbe (lásd az 1. ábrát):

A = P(1 + r/n)^{tn}, aholP = 10 000,r = 5%,n = 12,t = 1. - Számítsa ki a periódikus rátát, és frissítse a zárójelben lévő kifejezést:

r/n = 0.05/12 ≈ 0.0041666666667…, így az alap:(1 + 0.0041666666667…). - Egyszerűsítse az alapot:

(1 + 0.0041666666667…) ≈ 1.0041666666667…, az exponens marad 12. - Számítsa ki az akumulációs tényezőt:

(1.0041666666667…)^{12} ≈ 1.05116189788173…, majd szorozza meg a tőkével10 000 × 1.05116189788173… ≈ 10 511,6189788173…. - Kerekítse az eredményt két tizedesjegyre a pénznem jelentéséhez:

A ≈ 10 511,62 Ft

Lépésről‑lépés megoldás – Fig. 2

- A = 10 000 × (1 + 0,05/12)12

- ≈ 10 000 × (1 + 0,0041666666667…)12

- ≈ 10 000 × (1,0041666666667…)12

- ≈ 10 000 × 1,05116189788173…

- ≈ 10 511,62

- I = 10 511,6189788173… – 10 000 = 511,62…

Végső válasz

A végső válasz (A) körülbelül 10 511,62, amelyből 511,62 a kamat (I).

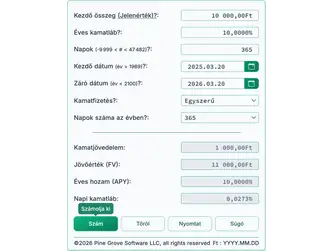

Ellenőrizze a kalkulátort: Egy éves, havonta kamatozott kamat.

| Kezdő összeg (PV): | 10 000,00 |

|---|---|

| Éves kamatláb: | 5,0000% |

| Napok (–9 999 < # < 47 482): | <calculated> |

| Kezdő dátum (év > 1969): | |

| Befejező dátum (év < 2100): | |

| Kamatösszeadás: | Havonta |

| Év napjai: | N/A |

| Elért kamat: | 511,62 |

| Jövőérték (FV): | 10 511,62 |

Megjegyzések:

- Ez a példa ugyanazt a számítást használja, amely a 2. ábrán látható.

- Két, egymástól pontosan egy év távolságra lévő dátumot adhat meg. A kalkulátor automatikusan kiszámítja a napok számát ezek között a dátumok között.

- Vagy adjon meg egy konkrét napok számát (például 365 vagy 366, ha az időszak tartalmazza a február 29‑et), és a kalkulátor meghatározza a befejező dátumot.

- A „Days In Year” beállításnak nincs hatása ebben a példában, mivel az időszak pontosan tizenkét hónapot fed le extra napok nélkül.

- Havi kamatozással a teljes éves kamatösszeg ugyanaz lesz, akár 365, akár 366 napos az év.

Egyszerű kamat egyenlet

Ábra 4 – Lépésről‑lépésre megoldás az egyszerű kamat egyenletére.

Változók: B = 10 000; r = 5%; n = 12; m = 12.

Változók meghatározása

- B

- Kezdeti egyenleg (a kiinduló tőke)

- r

- Egyszerű éves kamatláb (tizedes formában)

- n

- A kamat alkalmazásának gyakorisága (például havi vagy éves)

- m

- Eltelt időszakok száma

- A

- A befektetés jövőértéke (a tőke plusz kamat)

Számítási lépések

- Szorozza meg a tőkeösszeget (10 000 Ft) az éves kamatlábbal (0,05) és az időszakok számával (12).

- Ossza el a Step 1 eredményét 12‑vel (az időszakok számával).

- Adja hozzá a Step 2 eredményét a kezdeti egyenleghez.

Lépésről‑lépés megoldás – Fig. 4

- 0,05 × 10 000 × 12 = 6 000

- 6 000 ÷ 12 = 500

- 500 + 10 000 = 10 500

- 10 500 – 10 000 = 500

Végső válasz

A végösszeg (A) 10 500,00, amelyből 500,00 kamat (I).

Ellenőrizze a kalkulátort: Egyszerű egyéves kamat.

| Kezdő összeg (PV): | 10 000,00 Ft |

|---|---|

| Éves kamatláb: | 5,0000% |

| Napok (–9 999 < # < 47 482): | <calculated> |

| Kezdő dátum (év > 1969): | |

| Befejező dátum (év < 2100): | |

| Kamatösszeadás: | Egyszerű |

| Év napjai: | 365 |

| Elért kamat: | 500,00 Ft |

| Jövőérték (FV): | 10 500,00 Ft |

Megjegyzések:

- Ez ugyanaz a számítás, amely az Ábra 4‑ben látható, csak m = 365 és n = 365 értékekkel.

- Egyszerű kamat esetén a kalkulátor mindig napokat használ időegységként. Ennek következtében 12 hónap és 365 nap ugyanazt az eredményt adja: ((0,05 × 10 000 × 365) ÷ 365) + 10 000 = 10 500,00

- Két, egymástól pontosan egy év távolságra lévő dátumot adhat meg. A kalkulátor automatikusan kiszámítja a napok számát ezek között a dátumok között.

- Vagy adjon meg egy értéket a napok számához (például 365 vagy 366, ha február 29 szerepel), és a kalkulátor meghatározza a befejező dátumot.

- A „Days In Year” beállítás határozza meg az n értékét. A „Days” mező az m-nek felel meg.

- Mivel a kamatot naponta számítják, és a hónapok hossza eltérő, az egyes hónapok kamata változhat. Ez szökőévekre is vonatkozik.

A kamat amortizáló hitelre való alkalmazásának magyarázatáért tekintse meg a amortizációs egyenletet.

Kamatkalkulátor súgó

Adjon meg egy tőkeösszeget és egy nominális éves kamatlábat.

Dátumszámítás: A kalkulátor automatikusan meghatározza a napok számát a kezdő és befejező dátum között, ha bármelyik dátumot módosítja. Ha pozitív értéket ad meg a napok számához, a kalkulátor módosítja a befejező dátumot. Ha negatív értéket ad meg, a kalkulátor módosítja a kezdő dátumot.

Ez lehetővé teszi, hogy a kamatot egy meghatározott napok számán alapulóan számolja anélkül, hogy pontos naptári dátumokat állítana be. Például, ha 31 nap kamatát szeretné kiszámítani, adja meg a 31 értéket a „Days” mezőben—nem szükséges módosítani a kezdő vagy befejező dátumot.

Válassza ki a kamatozási módszert és az év napjainak számát, majd kattintson a „Calc.” gombra. A kalkulátor kiszámítja a kamatot és a jövőértéket (FV), amely az eredeti összeg plusz kamat. Betétesek számára használja a Annual Percentage Yield (APY) számítást a számlák összehasonlításához. Az Egyesült Államokban az APY a kamatozó számlák kötelező tájékoztató kulcsa. A Consumer Financial Protection Bureau a Truth-in-Savings Act‑ben határozza meg az APY‑t.

A kamatot meghatározott időintervallumok alapján is ki lehet számolni (például egy hónap). Ezt periódikus kamatnak nevezik. Periodikus kamattal a havi kamat ugyanaz marad azonos kamatláb és egyenleg mellett, függetlenül attól, hány nap van a hónapban. Például egy 10 000 Ft egyenleg és 6,75% kamatláb esetén február és március ugyanazt a kamatösszeget eredményezi.

Ha periódikus módszert választ, például „weekly”, „biweekly” vagy hasonló opciót, és a kiválasztott dátumtartomány nem fed le pontosan teljes periódusok számát, a kalkulátor egyszerű kamatot alkalmaz a maradék (tört) időszakra. Ez gyakran azt eredményezi, hogy a részleges periódus kamata kisebb, mint egy teljes periódus kamatának megfelelő aránya. Például egy félhónap kamata kevesebb lehet, mint a teljes hónap kamatának 50%-a, ha havi kamatozást használ.

A kalkulátor támogatja a pontos-nap kamat módot is, ahol a kamat az időszak tényleges napjain alapul. Ebben a módban február és március kamatai eltérnek. Pontos-nap kamat használatához állítsa a kamatozási módszert „continuous”, „daily” vagy „simple” értékre.