Comment calculer un prêt avec une série de paiements anticipés

Pour définir votre devise et le format de date préférés, cliquez sur le lien “$ : MM/DD/YYYY” dans le coin inférieur droit de n’importe quelle calculatrice.

Un tutoriel pas à pas

Tutoriel 10

Les emprunteurs peuvent réduire le coût total des intérêts en effectuant de petits paiements supplémentaires réguliers sur le capital du prêt. Ce tutoriel explique comment calculer l’effet d’un paiement supplémentaire récurrent sur le total des intérêts payés et la durée du prêt. Il diffère du tutoriel précédent, qui portait sur un paiement supplémentaire unique ponctuel. Dans ce tutoriel, chaque paiement régulier est augmenté d’un montant fixe. Le tutoriel est conçu pour aider les utilisateurs à créer des tableaux précis en utilisant les calculatrices financières fournies.

Avant de poursuivre, tous les utilisateurs doivent suivre le tutoriel initial plus détaillé afin de comprendre les concepts de base et les paramètres du Ultimate Financial Calculator (UFC).

Pour créer un tableau d’amortissement avec une série de paiements supplémentaires, suivez ces étapes.

- Définissez le type d'échéancier sur prêt.

- Sinon, cliquez sur pour effacer les entrées existantes.

- Cliquez sur , puis sélectionnez . Réglez “Arrondi” sur Solde ouvert — aucune adaptation.

- Dans la section d’en‑tête, appliquez les paramètres suivants :

- Sélectionnez Normal pour Méthode de calcul.

- Définissez la Capitalisation initiale sur Mensuel.

- Saisissez 6,5 pour le Taux d’intérêt initial.

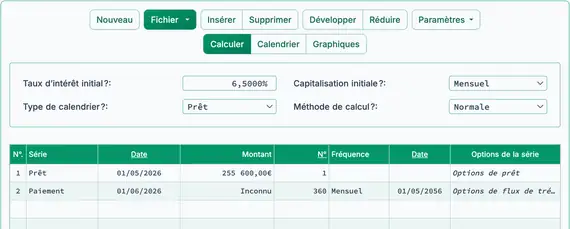

- Dans la ligne 1 de la zone de saisie des flux de trésorerie, créez une série « prêt ».

- Définissez la « Date » sur 1 mai 2026.

- Définissez le « Montant » sur 255 600,00 €.

- Définissez le nombre (de périodes) sur 1.

- Remarque : Comme le nombre de périodes est 1, vous ne pourrez pas définir une fréquence. Si une fréquence est saisie, elle sera effacée lorsque vous quitterez la ligne.

- Allez à la deuxième ligne de la zone de saisie des flux de trésorerie. Sélectionnez « Paiement » pour la « Série ».Dans cet exemple, vous créerez un tableau d’amortissement avec des paiements mensuels sur 30 ans.Le montant du paiement régulier n’est pas encore connu.

- Définissez la « Date » sur 1 juin 2026.

- Définissez le « Montant » sur « Inconnu » en tapant I.

- Définissez Nombre (de périodes) sur 360.

- Définissez la «Fréquence» à Mensuelle.

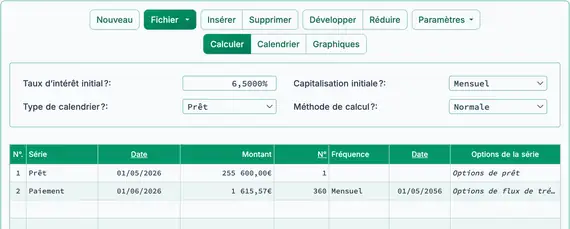

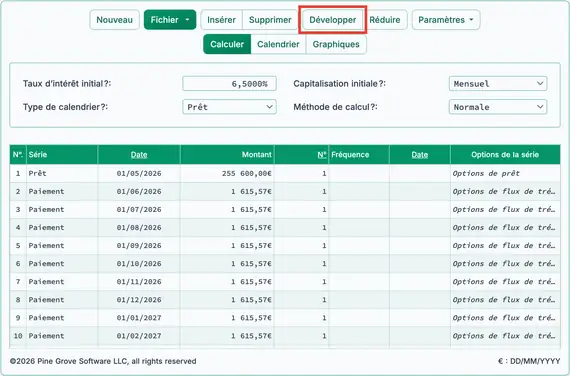

- Cliquez sur . Le résultat est 1 615,57 €.

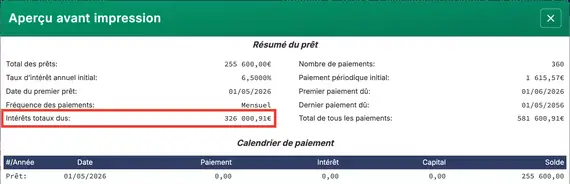

- Pour voir le total des intérêts avant d’appliquer les paiements supplémentaires, cliquez sur .

- Ajustez le paiement périodique pour inclure le montant du paiement supplémentaire.

- Cliquez sur dans la barre de boutons.

- Le tableau doit maintenant contenir 361 lignes : une ligne de prêt et 360 lignes de paiement.

- Dans cet exemple, augmentez chaque paiement de 200,00 €.

- Pour appliquer la modification à toutes les lignes, ajustez d’abord un paiement, puis repliez le tableau.

- Cliquez sur dans la barre de boutons.

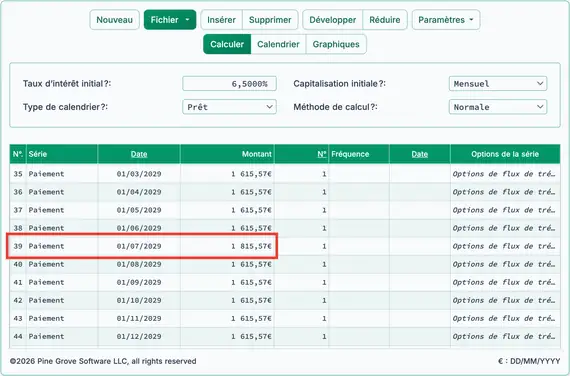

- Faites défiler la zone des flux de trésorerie jusqu’à la ligne trente‑neuf. Modifiez le montant du paiement pour le 38ᵉ paiement du 1 juillet 2029 de 1 615,57 € à 1 815,57 €.

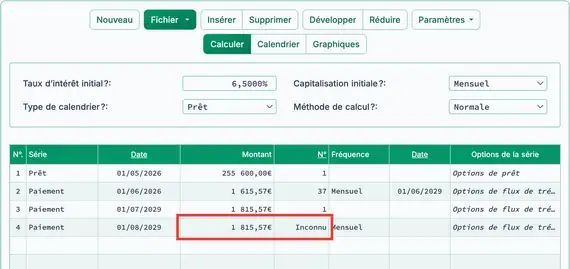

- Cliquez sur . Cela réduira le tableau à quatre lignes.

- Cliquez sur la ligne 4 (la ligne suivante après le paiement ajusté) et modifiez le montant du paiement à 1 815,57 € pour appliquer le même montant à tous les paiements restants.

- Modifiez Nombre (de périodes) sur « Inconnu ».

- Cela prépare la calculatrice à déterminer la nouvelle durée du prêt incluant le montant du paiement supplémentaire.

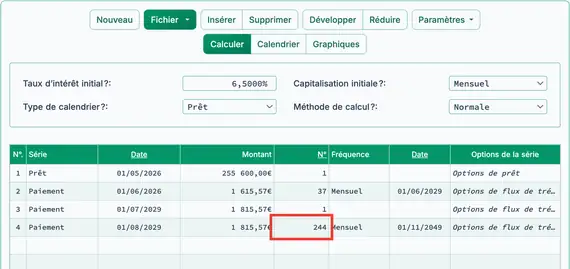

- Cliquez sur . La valeur inconnue est 244.

- La nouvelle durée comprend 282 paiements au total (37 + 1 + 244).

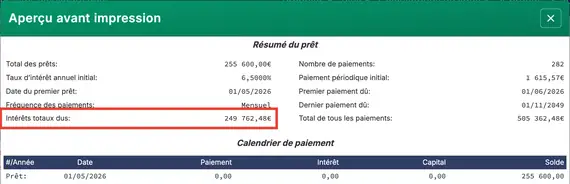

- Pour voir l’impact des paiements supplémentaires sur les intérêts totaux, cliquez sur .

(326 000,91 € − 249 762,48 €)

Effectuer des paiements supplémentaires pour rembourser le capital peut réduire considérablement les frais d’intérêts totaux.En raison de la valeur temporelle de l’argent, des paiements supplémentaires plus précoces génèrent davantage d’économies.Cette calculatrice et le calculateur de paiement supplémentaire vous permettent de calculer la réduction exacte des intérêts.

Retour à Ultimate Financial Calculator.