Accurate calculatrice de remboursement de prêt™

Introduction au calcul du remboursement de prêt

La calculatrice de remboursement suit les montants des paiements à la date du paiement. Calculez le solde de prêt au centime près.

- Permet les paiements manqués

- Permet les paiements supplémentaires

- Permet les changements de taux d’intérêt

- Ajoutez les frais ou charges si nécessaire.

- Export schedule to Excel/XLSX and Word/DOCX files

Une calculatrice parfaite pour les transactions de financement vendeur.

Quel est le montant du remboursement de prêt ?

Le montant du remboursement de prêt est le solde du capital impayé plus tous les intérêts courus à une date précise. L'emprunteur doit payer ce montant à cette date pour rembourser intégralement le prêt.

Qu'est‑ce qu'une calculatrice de remboursement de prêt ?

Une calculatrice de remboursement de prêt suit les paiements individuels à leurs dates réelles. Elle inclut les trop‑payés et les sous‑payés pour calculer le solde actuel du prêt ou le montant final de remboursement.

Qu'est‑ce que le financement vendeur ?

Financement vendeur, également appelé financement propriétaire, est une modalité de financement dans laquelle le vendeur de l'actif—généralement le propriétaire du bien— fournit directement le prêt à l'acheteur. L'acheteur effectue les paiements au vendeur, généralement après un acompte.

Qu'est‑ce qu'une calculatrice de financement propriétaire ?

Une calculatrice de financement propriétaire permet au vendeur ou à l'acheteur de calculer le solde actuel du prêt. Elle suit chaque paiement à la date réelle où il a été effectué, y compris les trop‑payés et les sous‑payés.

La Accurate calculatrice de remboursement de prêt aide les utilisateurs à gérer un accord de financement propriétaire ou à déterminer le montant correct du remboursement de prêt. Vous pouvez regarder les vidéos tutorielles ou suivre les instructions écrites ci‑dessous…

Accurate Loan Payoff and Owner Financing Calculator

Pour définir votre devise et le format de date préférés, cliquez sur le lien “$ : MM/DD/YYYY” dans le coin inférieur droit de tout calculateur.

Informations

Cette calculatrice vous aide à calculer le montant du remboursement de prêt. Elle prend en charge les paiements ponctuels, tardifs, manqués et supplémentaires. Elle permet également de modifier les montants des paiements et les taux d'intérêt.

- La Accurate calculatrice de remboursement de prêt est conçue pour les utilisateurs qui ont besoin d’un ou plusieurs des outils suivants :

- simulateur de remboursement de prêt

- calculatrice de solde de prêt immobilier avec intérêts courus

- simulateur de remboursement de prêt étudiant

- simulateur de remboursement de prêt immobilier

- simulateur de remboursement de prêt automobile

- calculatrice de remboursement de dette

- calculatrice de remboursement de dette

- calculatrice de remboursement anticipé

Nous vous recommandons de compléter le premier tutoriel pour comprendre les concepts clés et les paramètres de la calculatrice.

Financement propriétaire

Tutoriel pas à pas — Tutoriel 25

(concise version)

Regarder sur YouTube

Regarder sur YouTube

Pour calculer le solde d’un prêt ou d’une hypothèque et enregistrer les paiements au fur et à mesure qu’ils sont reçus, suivez ces étapes :

- Définissez « Schedule Type » sur « Loan ».

- Ou cliquez sur le bouton pour supprimer les entrées précédentes.

- Cliquez sur .

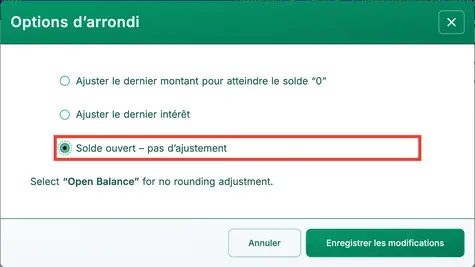

- Définissez « Rounding » sur Solde ouvert — aucune adaptation.

- Ce paramètre vous permet de saisir des paiements individuels. Voir Fig. 1.

- Les autres options d’arrondi ajusteront automatiquement le paiement final pour ramener le solde du prêt à zéro.

- Définissez « Rounding » sur Solde ouvert — aucune adaptation.

- Cliquez sur .

- Définissez l’option « Days Per Year » sur « 360 Days Per Year ».

- Dans la section d’en‑tête, appliquez les paramètres suivants :

- Pour « Calculate Method », sélectionnez « Normal ».

- Définissez « Initial Compounding » sur « Monthly ».

- Saisissez 5,25 pour le « Initial Interest Rate ».

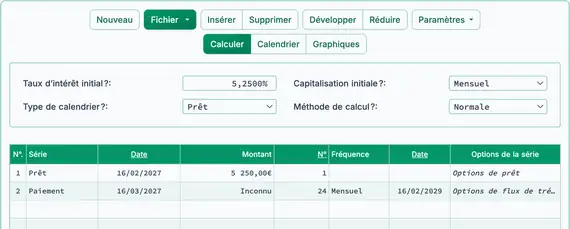

- Dans la ligne 1 de la zone d’entrée des flux de trésorerie, créez une série « Loan » :

- Définissez « Date » sur 16 février.

- Définissez « Amount » sur 5 250,00.

- Définissez le nombre (de périodes) sur 1.

- Remarque : Lorsque le nombre de périodes est 1, la calculatrice ne vous permet pas de définir une fréquence. Si vous saisissez une fréquence, elle est effacée lorsque vous quittez la ligne.

- L'étape suivante consiste généralement à calculer le paiement périodique régulier s'il n'a pas encore été déterminé. Dans cet exemple, supposons que le montant du paiement ne soit pas encore connu. Si le paiement a déjà été défini, passez à Étape 8.

- L'emprunteur accepte de rembourser le prêt en 24 paiements mensuels égaux. Quel est le montant du paiement requis ?

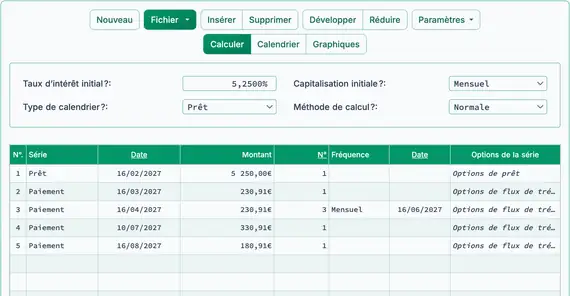

- Dans la deuxième ligne, saisissez les détails du paiement connu :

- Définissez la série sur « Payment ».

- Laissez « Date » à 16 mars.

- Dans la colonne « Amount », saisissez I (pour « Unknown »). Voir Fig. 2.

- Définissez le nombre de périodes sur 24.

- Définissez la fréquence sur « Mensuel». (La « Date de fin» sera automatiquement le 16 février.)

- Votre écran devrait maintenant ressembler à ceci :

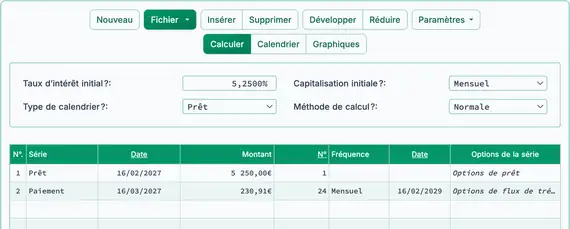

- Cliquez sur le bouton .

- Le paiement périodique prévu est 230,91 €. Voir Fig. 3.

- Vous pouvez maintenant commencer à enregistrer les paiements au fur et à mesure qu’ils sont reçus. Comme le montant du paiement a été calculé à l’aide d’un tableau comportant 24 paiements, mettez à jour la ligne 2 :

- Le premier paiement a été reçu à temps. Cliquez sur la ligne 2.

- Sélectionnez « Paiement» pour la série.

- Laissez la date réglée sur 16 mars.

- Dans la colonne « Montant», saisissez 230,91 €.

- Saisissez 1 dans Nombre (de périodes) pour enregistrer un paiement.

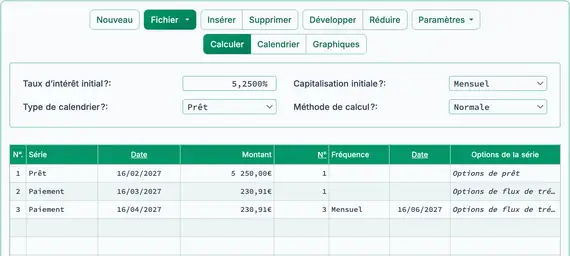

- Supposons que les trois prochains paiements ont également été reçus à temps et au bon montant, mais que vous les avez saisis plus tard. Vous pouvez les saisir maintenant comme suit :

- Cliquez sur la ligne 3.

- Sélectionnez « Paiement» pour la série.

- Réglez la date sur 16 avril.

- Dans la colonne « Montant», saisissez 230,91 €.

- Saisissez 3 dans Nombre (de périodes).

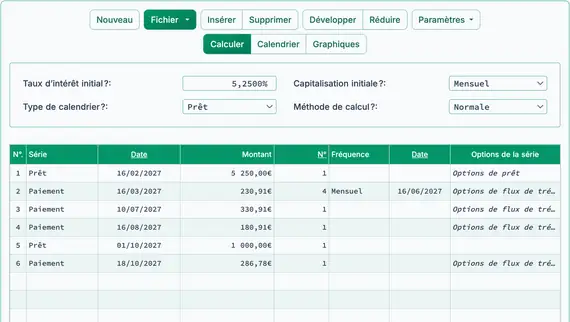

- Votre écran devrait maintenant ressembler à ceci. Voir Fig. 4 :

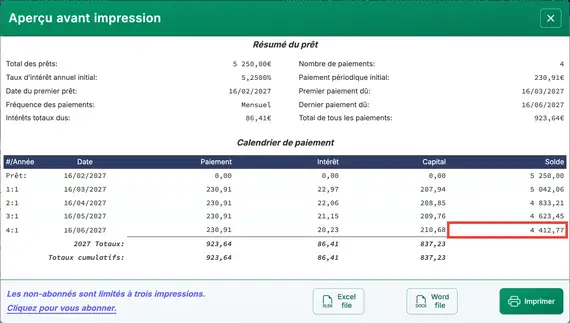

- Jusqu’à présent, tous les paiements ont été reçus au bon montant et aux dates d’échéance prévues. Ensuite, vérifiez le montant du remboursement du prêt après ces quatre paiements :

- Cliquez sur le bouton .

- Au 16 juin, après le paiement, le montant du remboursement est 4 412,77 €. Voir Fig. 5.

- L’emprunteur effectue le cinquième paiement en avance et inclut un supplément de 100,00 €.

- Enregistrez le paiement anticipé avec le montant supplémentaire :

- Cliquez sur la ligne 4 et définissez la série sur « Paiement».

- Réglez la date sur 10 juillet.

- Définissez le montant à 330,91 €. (Cela inclut le supplément de 100,00 €.)

- Définissez le nombre (de périodes) sur 1.

- Le paiement suivant n’est pas effectué en totalité, et l’emprunteur est maintenant en retard sur le calendrier de paiements.

- Enregistrez un paiement manqué suivi d’un paiement partiel :

- Cliquez sur la ligne 5 et définissez la série sur « Paiement».

- Réglez la date sur 16 septembre.

- Définissez le montant à 180,91 €.

- Définissez le nombre (de périodes) sur 1.

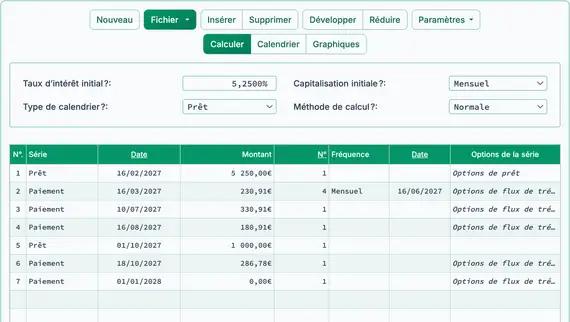

- Après quatre paiements réguliers, un paiement anticipé avec un supplément de 100,00 €, et un paiement inférieur de 50,00 €, votre écran de flux de trésorerie devrait ressembler à ceci. Voir Fig. 6 :

- Remarque : Vous n’avez pas besoin de saisir 0,00 pour un paiement manqué. Cependant, le faire peut aider à la tenue des dossiers. Il indique explicitement le paiement manqué et fait calculer le solde à la date d’échéance de ce paiement.

- Remarque : Les intérêts sont calculés jusqu’au 16 août et ajoutés au solde du prêt.

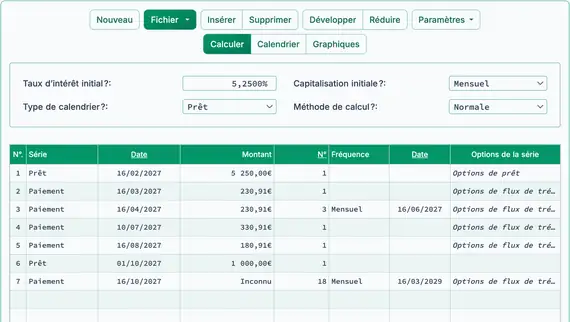

- L’emprunteur a besoin de fonds supplémentaires. Vous approuvez un prêt additionnel et l’ajoutez au solde du prêt existant.

- Ajoutez un prêt supplémentaire :

- Cliquez sur la ligne vide après le dernier paiement. Il s’agit de la ligne 6.

- Sélectionnez « Prêt» pour la série. Voir Fig. 7.

- Saisissez 1 octobre dans la colonne Date. Il s’agit de la date à laquelle les fonds sont disponibles.

- Dans la colonne « Montant», saisissez le nouveau montant du prêt : 1 000,00 €.

- Saisissez 1 dans Nombre (de périodes) (un seul décaissement de prêt).

- Comme un nouveau montant de prêt a été ajouté, vous allez maintenant calculer un nouveau paiement. L’emprunteur a accepté de rembourser le solde complet en 18 paiements mensuels supplémentaires.

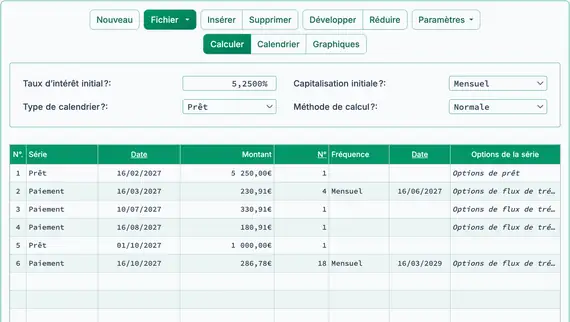

- Ajustez le montant du paiement en fonction du nouveau prêt :

- Cliquez sur la ligne vide suivant le prêt nouvellement saisi.

- Sélectionnez « Paiement» pour la série.

- Définissez la date sur octobre 16. Les paiements mensuels se poursuivront le 16 de chaque mois.

- Dans la colonne « Montant », saisissez I pour « Inconnu ».

- Saisissez 18 pour Nombre (de périodes).

- Définissez la fréquence sur « Mensuel ».

- Si vous avez suivi le didacticiel, votre écran devrait maintenant ressembler à ceci :

- Cliquez sur le bouton .

- Le nouveau paiement mensuel sera 286,78 €. Voir Fig. 8.

- L’emprunteur effectue un paiement complet avec deux jours de retard :

- Modifiez le paiement dans la ligne 7.

- Laissez Série réglée sur « Paiement ».

- Modifiez la date en octobre 18.

- Laissez le montant réglé sur 286,78 € (paiement complet).

- Modifiez le nombre (de périodes) de 18 à 1 (un seul paiement est enregistré).

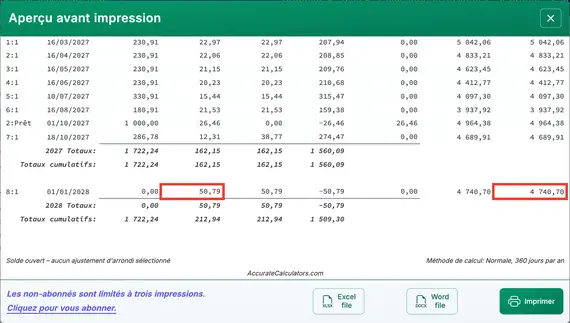

- Continuez à saisir les paiements (et avances de prêt) au fur et à mesure qu’ils sont reçus jusqu’à ce que le prêt soit entièrement remboursé. Vous pouvez saisir un paiement de 0,00 € à n’importe quelle date pour calculer le solde du prêt à cette date. Voir Fig. 10.

- Calculez le solde du capital impayé à n’importe quelle date :

- Supposez qu’aucun paiement n’est effectué après le 18 octobre :

- Laissez Série réglée sur « Paiement ».

- Modifiez la date en janvier 1.

- Réglez le montant à 0,00 € (aucun paiement n’est effectué). Voir Fig. 10.

- Cliquez sur le bouton . La ligne du 1 janvier affichera le solde du prêt, y compris les intérêts accumulés depuis le paiement du 18 octobre. Voir Fig. 11.

- Calculez le montant de remboursement du prêt à n’importe quelle date :

- Répétez les étapes de l’étape 17, mais réglez le montant du 1 janvier sur « Inconnu ».

- Modifiez l’option d’arrondi sur « Ajuster le dernier montant pour atteindre un solde de 0 ».

- La calculatrice déterminera le montant de remboursement. Le tableau affichera un solde final de 0,00 €.

- Le montant de remboursement calculé correspondra au solde indiqué à l’étape 17, ajusté pour l’arrondi.

- Vous pouvez afficher le même prêt de deux manières :

- Suivez les étapes de l’étape 17 pour voir le solde au 1 janvier.

- Suivez les étapes de l’étape 18 pour calculer le montant total du remboursement et confirmer que le solde est nul.

Si vous avez des questions concernant la calculatrice précise de remboursement de prêt, vous pouvez les laisser dans la section des commentaires ci‑dessous.

TValue est une marque déposée de TimeValue Software.

Vous pouvez ajouter un commentaire à une transaction unique (c’est‑à‑dire lorsque #Periods = 1) et, éventuellement, l’afficher dans le tableau.

Exemples : “Check #10356” ou “frais de retard pour 10 jours de retard @ taux quotidien 0,00225 %”

Les commentaires sont limités à 128 caractères.

Les commentaires sont enregistrés dans un fichier lorsque vous cliquez sur “Fichier,” “Enregistrer sous...”