Comment calculer un prêt avec une période initiale de démarrage

Pour définir votre devise et le format de date préférés, cliquez sur le lien “$ : MM/DD/YYYY” dans le coin inférieur droit de n’importe quelle calculatrice.

Tutoriel pas à pas

Tutoriel 13

using the Ultimate Financial Calculator.

Regarder sur YouTube

La plupart des prêts commencent par une première période irrégulière ou de durée inhabituelle. Les comptables désignent cela comme une « période stub ». Cette situation se produit lorsqu’un emprunteur reçoit les fonds du prêt à une date donnée, mais que le premier paiement prévu intervient à une autre date. Ce tutoriel explique les options de calcul des intérêts pendant cette période initiale. Votre choix influence le montant de chaque paiement et l’intérêt total payé sur la durée du prêt.

Exemple : Aux États‑Unis, les paiements hypothécaires sont généralement dus le premier jour de chaque mois. Si un prêt immobilier est clôturé le 15 juillet et que le premier paiement est dû le 1 septembre, cela crée une première période de durée inhabituelle. Plus précisément, il s’agit d’une « période première longue ». En conséquence, des intérêts supplémentaires sont dus pour la période du 15 juillet au 1 août. Cet intérêt supplémentaire peut être traité de trois manières, qui sont expliquées plus loin dans ce tutoriel. Si le prêt est clôturé le 15 août et que le premier paiement reste dû le 1 septembre, le résultat est une « période première courte ».

Important : Il est essentiel de comprendre ces options. Les périodes courtes et longues affectent le calcul des intérêts pour tous les prêts qui n’ont pas une première période de durée normale. Si l’option « Amorti » est utilisée, chaque montant de paiement sera légèrement plus élevé que prévu. Cela s’explique par le fait qu’une partie des intérêts des jours initiaux est incluse dans chaque paiement.

Nous vous recommandons de consulter le premier tutoriel pour en savoir plus sur les concepts de base et les paramètres utilisés dans le UFC.

Pour créer un tableau d’amortissement incluant une première période de durée inhabituelle, suivez ces étapes :

- Définissez le type d'échéancier sur prêt.

- Sinon, cliquez sur pour effacer les entrées précédentes.

- Cliquez sur , puis sélectionnez . Réglez “Arrondi” sur Solde ouvert — aucune adaptation.

- Dans la section d’en‑tête, appliquez les paramètres suivants :

- Sélectionnez Normal pour Méthode de calcul.

- Définissez la Capitalisation initiale sur Mensuel.

- Saisissez 6,5 comme le Taux d’intérêt initial.

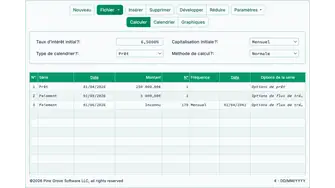

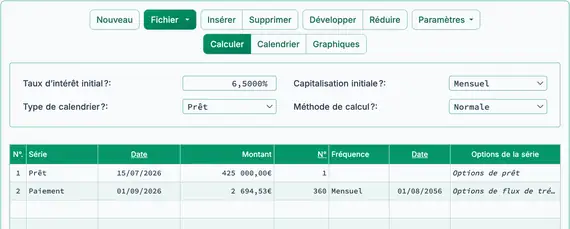

- Dans la ligne 1 de la zone de saisie des flux de trésorerie, créez une série « Prêt ».

- Définissez le « Date» sur le 15 juillet 2026.

- Définissez le « Montant » à 425 000,00 €.

- Définissez le Nombre (de périodes) à 1.

- Remarque : Comme le nombre de périodes est 1, vous ne pourrez pas définir une fréquence. Si une fréquence est sélectionnée, elle sera effacée lorsque vous quitterez la ligne.

- Passez à la ligne 2 de la zone de saisie des flux de trésorerie. À ce stade, le montant du paiement régulier est inconnu.

- Sélectionnez le « Paiement » pour la « Série ».

- Définissez le « Date» sur le 1 septembre 2026.

- Définissez le « Montant » sur « Inconnu ».

- Définissez Nombre (de périodes) sur 360.

- Avant de cliquer sur , votre écran doit ressembler à ceci (Fig. 1) :

(Par rapport à la fréquence de paiement « Mensuelle » prévue.)

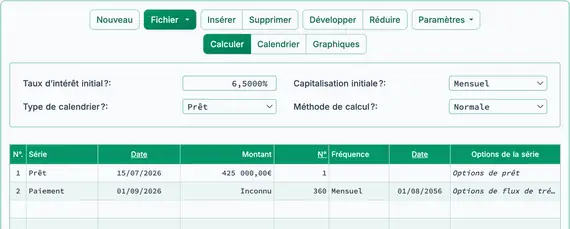

- L’Ultimate Financial Calculator propose quatre options pour calculer les intérêts pendant une longue période initiale (appelée « intérêt prépayé» ou « intérêt des jours impairs»). Dans cet exemple, l’intérêt des jours impairs correspond aux intérêts dus au prêteur du 15 juillet au 1 août. Ces options sont décrites ci‑dessous…

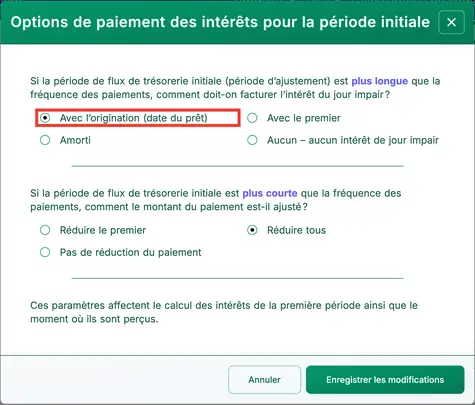

- Cliquez sur , puis sélectionnez . Cela ouvre la fenêtre « Options de paiement des intérêts de la période initiale ».

- Quatre méthodes sont disponibles :

- « Aucune » — Ignorer les intérêts des jours impairs. (Cette option est rarement utilisée en pratique.)

- « Avec origination » — Collectez l’intérêt des jours impairs comme « intérêt prépayé» (conformément à la Truth‑in‑Lending Act) à la date de création du prêt : 15 juillet dans cet exemple. Voir Fig. 2.

- « Avec le premier » — Inclure les intérêts avec le premier paiement.

- « Amorti » — Répartir les intérêts uniformément sur tous les paiements. Cela augmente légèrement chaque paiement.

- Quatre méthodes sont disponibles :

- Sélectionnez « Avec origination ».

- Cliquez sur .

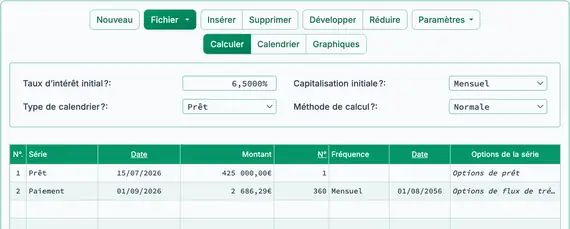

- Le résultat est 2 686,29 € si les intérêts des jours impairs sont collectés à la date du prêt (ou avec le premier paiement). Voir Fig. 3.

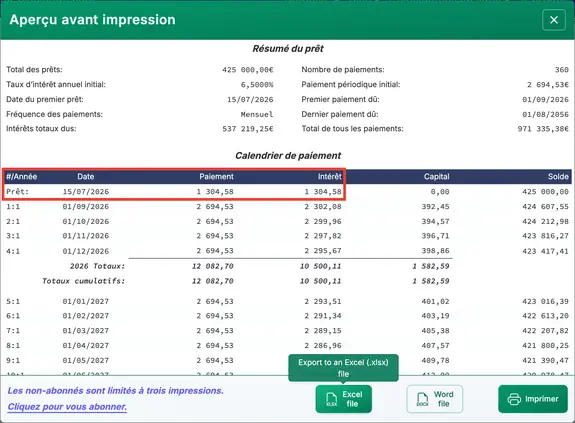

- Le résultat est 2 694,53 € lorsque les intérêts des jours impairs sont amortis (ajoutés uniformément à chaque paiement). Voir Fig. 4.

- Vérifiez le tableau d’amortissement en cliquant sur :

- Le paiement de 1 304,58 € couvre les intérêts accumulés du 15 juillet au 1 août. Voir Fig. 5.

- Trois options sont disponibles pour gérer une première période courte :

- Comme la première période est plus courte qu’une période de paiement normale, il n’y a pas d’intérêts des jours impairs à collecter.

- Une première période courte entraîne moins d’intérêts accumulés. Vous pouvez gérer cela de trois manières :

- « Pas de réduction du paiement » — Attribuez une plus grande part du premier paiement au capital. Cela réduit le total des intérêts sur la durée du prêt.

- « Réduire le premier » — Réduisez uniquement le premier paiement. Tous les autres paiements restent inchangés.

- « Réduire tous » — Réduisez légèrement chaque paiement par rapport au montant initial.

Les prêteurs peuvent utiliser différentes méthodes pour calculer les intérêts d’une période initiale irrégulière. Quel que soit la méthode choisie, l’Ultimate Financial Calculator vous permet d’auditer facilement le résultat.

Retour à Ultimate Financial Calculator.