Comment calculer les paiements hypothécaires toutes les deux semaines

Pour définir votre devise et le format de date préférés, cliquez sur le lien « $ : MM/DD/YYYY » dans le coin inférieur droit de toute calculatrice.

Un tutoriel étape par étape

Tutoriel 15

Les hypothèques bihebdomadaires sont populaires auprès de certains emprunteurs car elles réduisent le total des intérêts payés comparé à une hypothèque conventionnelle avec paiements mensuels. Chaque paiement bihebdomadaire représente la moitié du montant mensuel standard et est effectué toutes les deux semaines. Cela crée 26 paiements par an, ce qui équivaut à 13 paiements mensuels. Parce que le capital est réduit plus souvent, moins d’intérêts s’accumulent sur la durée du prêt.

Tous les utilisateurs doivent suivre le premier tutoriel plus détaillé pour comprendre les concepts de base et les paramètres de l’Ultimate Financial Calculator (UFC).

Suivez ces étapes pour créer un tableau d’amortissement bihebdomadaire :

- Définissez le type d'échéancier sur prêt.

- Sinon, cliquez sur le bouton pour effacer les entrées précédentes.

- Cliquez sur le bouton , puis sélectionnez . Réglez «Arrondi» sur Ajuster le dernier montant pour atteindre le solde «0».

- Dans la section d’en‑tête, effectuez les réglages suivants :

- Pour la Méthode de calcul, sélectionnez Normal.

- Définissez la Capitalisation initiale sur Mensuel.

- Saisissez 6,25 pour le Taux d’intérêt initial.

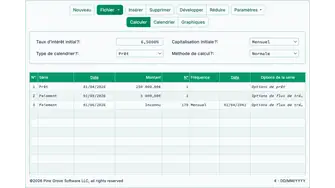

- Dans la ligne 1 de la zone d’entrée des flux de trésorerie, créez une série prêt.

- Définissez la Date sur 1 décembre 2027.

- Réglez le Montant sur 375 000,00 €.

- Définissez le nombre (de périodes) sur 1.

- Remarque : Étant donné que le nombre de périodes est 1, vous ne pourrez pas définir une fréquence. Si une fréquence est saisie, elle sera effacée lorsque vous quitterez la ligne.

- Passez à la ligne 2 de la zone d’entrée des flux de trésorerie.

- Sélectionnez le paiement pour la série.

- Définissez la Date sur 1 janvier 2028.

- Définissez le montant sur Inconnu en tapant I.

- Réglez le Nombre (de périodes) sur 360.

- Les paiements sont initialement calculés comme s’ils étaient basés sur un prêt de 30 ans.

- Votre écran ressemblera à ceci (Fig. 1) :

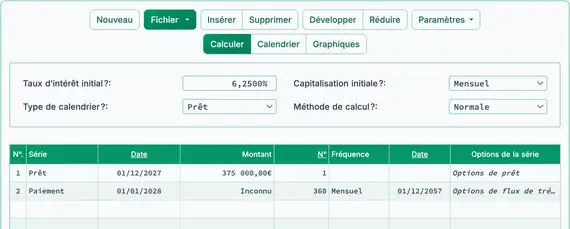

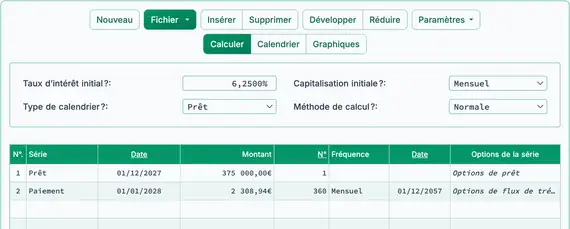

- Cliquez sur le bouton . Le résultat est 2 308,94 € pour le paiement mensuel régulier. Voir Fig. 2.

- Préparez le calcul du terme bimensuel :

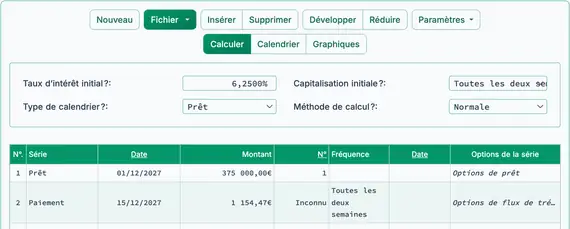

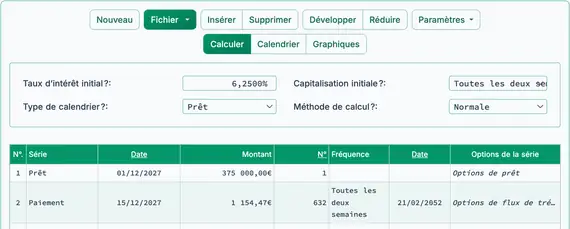

- Dans l’en‑tête, réinitialisez la Capitalisation initiale sur bimensuel. Voir Fig. 3.

- Cliquez sur la ligne 2 dans la zone d’entrée des flux de trésorerie.

- Confirmez que la Série est déjà définie sur Paiement.

- Réinitialisez la Date à 15 décembre 2027 (première date d’échéance bihebdomadaire).

- Réinitialisez le Montant sur 1 154,47 €. Il s’agit de la moitié du paiement mensuel calculé à l’étape 6.

- Réinitialisez le Nombre (de périodes) sur Inconnu en tapant I.

- Réinitialisez la Fréquence sur bimensuel. (Voir la note ci‑dessous.)

- Votre écran ressemblera à ceci (Fig. 3) :

- Cliquez sur le bouton pour calculer le nombre inconnu de périodes. Le résultat est 632 paiements bimensuels.

- Bien que le nombre de paiements ait augmenté, la durée totale du prêt a été réduite. Voir Fig. 4.

(Voir « Date de fin » dans Fig. 2.)

- Consultez les tableaux d’amortissement pour vérifier le remboursement anticipé dans le cadre du plan bimensuel et évaluer les économies d’intérêts. Dans cet exemple, l’emprunteur économise un peu plus de 100 000 € d’intérêts—environ 20 %.

REMARQUE : Lorsque la fréquence des paiements correspond à celle de la capitalisation, il n’y a pas d’intérêts supplémentaires dus aux intérêts impayés. Autrement dit, changer la fréquence de capitalisation à bimensuel lorsqu’on utilise des paiements bimensuels n’augmente pas le total des intérêts payés.

Ce tutoriel montre une façon de configurer un calcul d’hypothèque bimensuelle. Vous devrez peut‑être ajuster les étapes pour correspondre à votre situation spécifique. La calculatrice prend en charge tout scénario de flux de trésorerie. Si vous avez besoin d’aide, postez votre question dans la zone de commentaires au bas de la page de la calculatrice.

Retour à Ultimate Financial Calculator.