Kuinka laskea laina, jossa on alkupistejakso

Asettaaksesi haluamasi valuutan ja päivämäärämuodon, napsauta “$ : MM/DD/YYYY”-linkkiä minkä tahansa laskurin oikeassa alakulmassa.

Vaiheittainen opas

Opas 13

using the Ultimate Financial Calculator.

Katso YouTubessa

Useimmat lainat alkavat epäsäännöllisellä tai poikkeavan pituisella ensimmäisellä jaksolla. Tilintarkastajat kutsuvat tätä “alkujakso”-jaksolta. Tämä tilanne syntyy, kun lainanottaja saa lainarahat yhdeltä päivältä, mutta ensimmäinen sovittu maksuerä erääntyy toiselta päivältä. Tämä opas selittää vaihtoehdot, joilla voidaan laskea korko tämän alkutilanteen aikana. Valintasi vaikuttaa jokaisen maksuerän määrään ja koko lainan korkokustannuksiin.

Esimerkki: Yhdysvalloissa asuntolainojen maksut erääntyvät yleensä kuukauden ensimmäisenä päivänä. Jos kiinteistölainan sulkeminen tapahtuu 15 heinäkuuta ja ensimmäinen maksuerä erääntyy 1. syyskuuta, syntyy epäsäännöllinen ensimmäinen jakso. Tarkemmin se on “pitkä alkujakso”. Tämän seurauksena kertyy lisäkorkoa ajalta 15 heinäkuuta – 1. elokuuta. Tämä ylimääräinen korko voidaan käsitellä kolmella tavalla, jotka selitetään myöhemmin tässä oppaassa. Jos laina suljetaan 15 elokuuta ja ensimmäinen maksuerä erääntyy edelleen 1. syyskuuta, tuloksena on “lyhyt alkujakso”.

Tärkeää: On tärkeää ymmärtää nämä vaihtoehdot. Lyhyet ja pitkät alkujaksot vaikuttavat korkolaskelmiin kaikissa lainoissa, joilla ei ole tavallisen pituisia ensimmäisiä jaksoja. Jos “Amortisoitu” -vaihtoehto otetaan käyttöön, jokaisen maksuerän määrä on hieman odotettua suurempi. Tämä johtuu siitä, että osa alkuperäisten epäsäännöllisten päivien korosta sisältyy jokaiseen maksuerään.

Suosittelemme tarkastelemaan yksityiskohtaisempaa ensimmäistä opasta oppiaksesi peruskäsitteet ja asetukset, joita UFC käyttää.

Luodaksesi lyhennysohjelma, joka sisältää epäsäännöllisen ensimmäisen jakson, noudata seuraavia vaiheita:

- Aseta Aikataulutyypiksi Laina.

- Vaihtoehtoisesti, napsauta poistaaksesi aiemmat merkinnät.

- Napsauta , valitse sitten . Aseta “Pyöristys” arvoon Avoin saldo — ei säätöä.

- Otsikkosarakkeessa käytä seuraavia asetuksia:

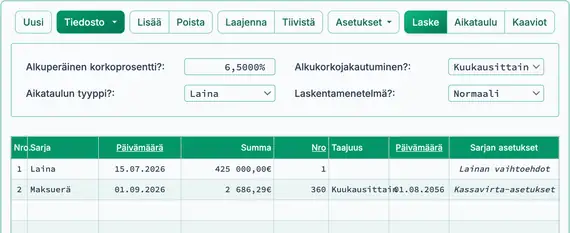

- Valitse Normaali kohteelle Laskentamenetelmä.

- Aseta Alkukorkokertaus arvoon Kuukausittain.

- Syötä 6,5 alkuperäisen korkoprosentin arvoksi.

- Rivillä 1 kassavirta‑syöttöalueella luo “Laina”-sarja.

- Aseta “Päivämäärä” arvoon July 15, 2026.

- Aseta “Määrä” arvoon 425 000,00 €.

- Aseta Jaksojen määrä arvoon 1.

- Huomautus: Koska jaksojen määrä on 1, et voi asettaa taajuutta. Jos taajuus valitaan, se tyhjennetään, kun poistut riviltä.

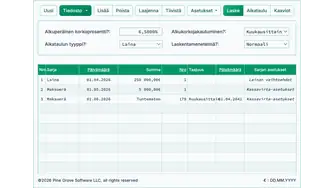

- Siirry riviin 2 kassavirta‑syöttöalueella. Tässä vaiheessa tavallinen maksuerän määrä on tuntematon.

- Valitse “Maksuerä” sarjalle “Sarja”.

- Aseta “Päivämäärä” arvoon September 1, 2026.

- Aseta “Määrä” arvoon “Tuntematon”.

- Aseta Jaksojen määrä arvoon 360.

- Ennen kuin napsautat , näytön tulee näyttää tältä (Fig. 1):

(Suhteessa suunniteltuun “Kuukausittainen” maksutiheyteen.)

- Ultimate Financial Calculator -ohjelmassa on neljä vaihtoehtoa koron laskemiseksi pitkän alkujakson aikana (tunnetaan nimellä “ennakkokorko” tai “paripäiväkorko”). Tässä esimerkissä paripäiväkorko on lainanantajalle maksettava korko 15.7.–1.8. välillä. Nämä vaihtoehdot on kuvattu alla…

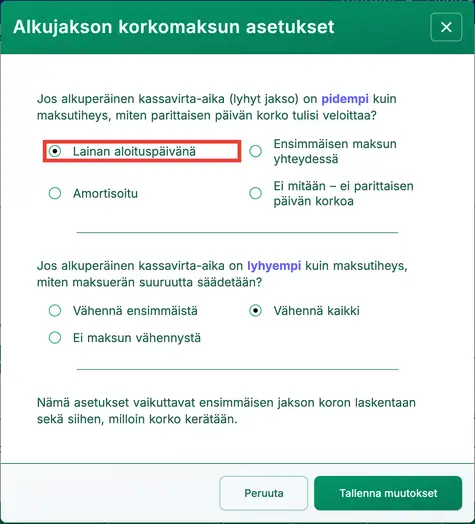

- Napsauta , valitse sitten . Tämä avaa ikkunan “Alkujakson korkomaksuvaihtoehdot”.

- Käytettävissä on neljä menetelmää:

- “Ei” — Ohita parittainen‑päivä‑korko. (Tätä vaihtoehtoa käytetään harvoin.)

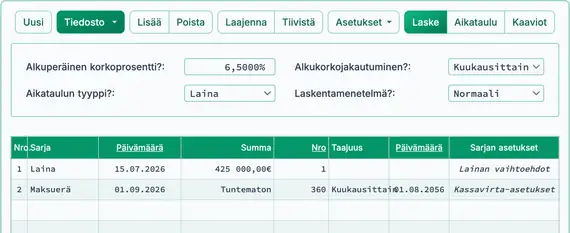

- “Alkuperäisellä” — Kerää paripäiväkorko “ennakkokorkona” (Truth-in-Lending -lain mukaan) lainan aloituspäivänä: July 15 tässä esimerkissä. Katso kuva 2.

- “Ensimmäisellä” — Sisällytä korko ensimmäiseen maksuerään.

- “Amortisoitu” — Jaa korko tasaisesti kaikkiin maksueriin. Tämä nostaa jokaisen maksun hieman.

- Käytettävissä on neljä menetelmää:

- Valitse “Alkuperäisellä”.

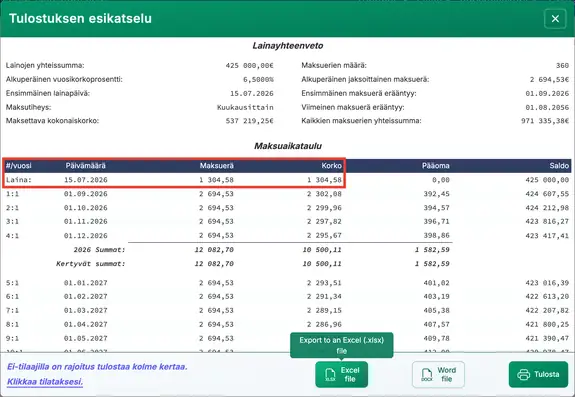

- Napsauta .

- Tuloksena on 2 686,29 €, jos parittainen‑päivä‑korko kerätään lainapäivänä (tai ensimmäisessä maksuerässä). Katso Fig. 3.

- Tuloksena on 2 694,53 €, kun parittainen‑päivä‑korko amortisoidaan (lisätään tasaisesti jokaiseen maksuerään). Katso Fig. 4.

- Tarkista lyhennysaikataulu napsauttamalla :

- 1 304,58 € maksuerä kattaa korot 15 kesäkuuta–1 elokuuta. Katso Fig. 5.

- Lyhyen alkujakson käsittelyyn on kolme vaihtoehtoa:

- Koska ensimmäinen jakso on lyhyempi kuin tavallinen maksujakso, ei ole kerättävää parittainen‑päivä‑korkoa.

- Lyhyt ensimmäinen jakso aiheuttaa vähemmän kertynyttä korkoa. Voit käsitellä sen kolmella tavalla:

- “Ei maksuerän vähennystä” — Kohdista suurempi osa ensimmäisestä maksuerästä pääomaan. Tämä vähentää kokonaiskorkoa lainan aikana.

- “Vähennä ensimmäistä” — Alenna vain ensimmäistä maksuerää. Kaikki muut maksuerät pysyvät ennallaan.

- “Vähennä kaikki” — Vähennä jokainen maksuerä hieman alkuperäisestä määrästä.

Lainanantajat voivat käyttää erilaisia menetelmiä koron laskemiseen epäsäännölliselle alkujaksolle. Valitusta menetelmästä riippumatta Ultimate Financial Calculator mahdollistaa tuloksen helpon tarkistamisen.

Takaisin Ultimate Financial Calculatoriin.