Accurate Jäännösmaksulaskuri

Mikä on jäännöslaina?

**Suuren jäännöserän lainalaskuri** laskee joko säännöllisen maksuerän tai lopullisen suurten jäännöserän määrän. Luo aikataulut päivämäärillä. Tukee ylimääräisiä maksueriä.

- Ratkaisee 5 tuntematonta arvoa.

- Tukee ylimääräisiä maksueriä ja käyttäjän valittavia päivämääriä.

- Luo tulostettava maksuaikataulu.

- Now export to XLSX/DOCX files.

Voit räätälöidä lainan vastaamaan erityistarpeitasi.

Jäännöslaina — kevyt kuuloinen nimi rahoitustuotteelle, joka voi sisältää merkittävää riskiä.

Jäännöslainassa säännöllinen maksuerä lasketaan yhden kauden perusteella (esim. 30 vuotta), kun taas lopullinen maksuerä erääntyy aikaisemmin (esim. 7 vuotta).

Wikipedia määrittelee jäännöslainan tai asuntolainan lainana:

joka ei täysin lyhennä koko laina-ajan, jättäen jäljelle jäävän saldon erääntymään. Lopullinen maksuerä on nimeltään jäännösmaksu sen suuren koon vuoksi.

Tämä Jäännöslainalaskuri ei ainoastaan laske lopullista jäännösmaksua—se myös auttaa sinua räätälöimään lainan vastaamaan erityistarpeitasi.

Harkitse seuraavia yleisiä lainaskenaarioita:

- Jos haluat tietää, mikä säännöllinen maksuerä johtaa tiettyyn lopulliseen jäännösmaksuun, tämä laskuri laskee säännöllisen maksuerän.

- Jos sinun täytyy asettaa säännöllinen maksuerä sovittuun, epätavalliseen summaan ennen jäännösmaksun laskemista, tämä laskuri pystyy tekemään sen myös.

- Jos sinulla on budjetti sekä säännölliselle maksuerälle että jäännösmaksulle ja haluat tietää, kuinka paljon voit lainata, tämä laskuri käyttää syötteitäsi lainasumman laskemiseen.

- Jos haluat alentaa säännöllistä maksuerää edelleen, voit valita korkoa‑vain-maksut.

- Jos haluat laskea säännöllisen maksuerän 30‑vuoden kaudella ja jäännösmaksun 7‑vuoden kaudella, voit tehdä myös tuon laskelman. Katso alla oleva “Kahden Vaiheen Laskenta”…

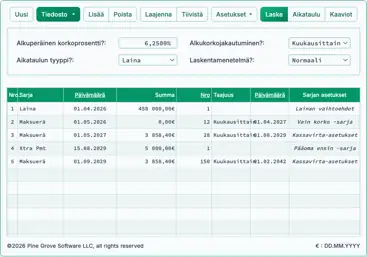

Laskuri – Laske säännöllinen maksuerä, lopullinen jäännöserän määrä tai maksujen lukumäärä

Asettaaksesi haluamasi valuutta ja päivämäärämuodon, napsauta “$ : MM/DD/YYYY”-linkkiä minkä tahansa laskurin oikeassa alakulmassa.

Tiedot

Jäännöslainalaskurin käyttö

Nopeasti

Valitse päivämäärä

Kuten mainittiin, jäännöslaina on laina, jonka säännöllinen maksuerä lasketaan yhden kauden (esim. 30 vuotta) perusteella, kun taas viimeinen maksuerä erääntyy aikaisemmin (esim. 7 vuotta).

Jos et tiedä säännöllisen lainamaksuerän määrää, meidän on laskettava se ennen lopullisen jäännösmaksun laskemista.

Esimerkki: Oletetaan, että harkitset 146 500 € asuntolainaa. Haluat kuukausimaksun laskettavan 30‑vuotisen lainan perusteella, mutta maksat saldon 72 kuukauden jälkeen.

Kahden Vaiheen Laskenta

Vaihe 1: Syötä:

| Lainan määrä?: | $145,500.00 |

| Vuosikorko?: | 4.5000% |

| Jäännösmaksu eräpäivänä? (#): | 360 |

| Maksuerä?: | $0.00 |

| Lopullinen/jäännösmaksu (voi olla 0)?: | $0.00 |

Kun syötät “0” sekä “Maksuerä” että “Lopullinen/jäännösmaksu”, asetat laskurin laskeakseen tasaisen maksuerän koko lainakaudelle. Tämä tarkoittaa, että lopullinen maksuerä ei ole jäännösmaksu.

Napsauta “Laske” nähdäksesi tulokset. 737 € on säännöllinen maksuerä 30‑vuotiseen lainaan. (Lopullinen maksuerä pyöristetään alle 2 €, tai alle 0,01 € per säännöllinen maksuerä.)

| Maksuerä?: | $737.23 |

| Lopullinen/jäännösmaksu (voi olla 0)?: | $735.27 |

Vaihe 2: Laske nyt jäännösmaksun määrä. Kun jäännös erääntyy kuuden vuoden kuluttua, aseta laskuri seuraavasti:

| Lainan määrä?: | $145,500.00 |

| Vuosikorko?: | 4.5000% |

| Jäännösmaksu eräpäivänä? (#): | 72 |

| Maksuerä?: | $737.23 |

| Lopullinen/jäännösmaksu (voi olla 0)?: | $0.00 |

Napsauta “Laske”, ja tämä on jäännös, joka erääntyy kuudennen vuoden viimeisessä kuukaudessa, jos maksaja suorittaa maksut oletetun 30‑vuotisen kauden perusteella:

| Lopullinen/jäännösmaksu (voi olla 0)?: | $130,433.50 |

Jos tavoitteena on tietää jäännösmaksun määrä, olet valmis.

Kuitenkin tämän laskurin avulla on mahdollista tehdä enemmän. Voit räätälöidä lainan haluamallasi tavalla.

Muut tilanteet — erittäin joustavia!

| Lainan määrä?: | $145,500.00 |

| Vuosikorko?: | 4.5000% |

| Jäännösmaksu eräpäivänä? (#): | 72 |

| Maksuerä?: | $0.00 |

| Lopullinen/jäännösmaksu (voi olla 0)?: | $100,000.00 |

| Tulos: | |

| Maksuerä?: | $1,110.73 |

| Lainan määrä?: | $145,500.00 |

| Vuosikorko?: | 4.5000% |

| Jäännösmaksu eräpäivänä? (#): | 72 |

| Maksuerä?: | $2,000.00 |

| Lopullinen/jäännösmaksu (voi olla 0)?: | $0.00 |

| Tulos: | |

| Lopullinen/jäännösmaksu (voi olla 0)?: | $27,541.94 |

| Lainan määrä?: | $0.00 |

| Vuosikorko?: | 4.5000% |

| Jäännösmaksu eräpäivänä? (#): | 72 |

| Maksuerä?: | $1,000.00 |

| Lopullinen/jäännösmaksu (voi olla 0)?: | $50,000.00 |

| Tulos: | |

| Lainan määrä?: | $84,794.97 |

Balloon‑laina ylimääräisillä maksuerillä

Laskurin tuki ylimääräisille maksuerille on erittäin joustava. Aluksi huomaat, että laskuri kysyy “Ylimääräisten maksujen aloitus” -päivämäärää. Näin voit ajoittaa ylimääräisiä maksueriä tavallisten eräpäivien väliin, jos se sopii kassavirtaasi paremmin.

Kuten muualla on mainittu, laskuri mahdollistaa kertaluonteisen ylimääräisen maksun tai useita ylimääräisiä maksuja. Useita ylimääräisiä maksuja voi olla kaksi maksua tai mikä tahansa määrä, kunnes laina on kokonaan maksettu. (Tässä tapauksessa aseta ylimääräisten maksujen lukumääräksi “Tuntematon”.)

Kun ylimääräiset maksut ovat “off‑schedule,”, laskuri laatii laajennetun raportin. Raportti näyttää ylimääräisen maksun kohdistuvan 100 %:sti pääomaan, kun korko jatkuu edelleen.

Huomaa, kuinka korkomaksu laskee 545 €:sta 526 €:iin ylimääräisen maksun jälkeen.

Tämä on oikea tapa soveltaa maksua – jotain, mitä muut verkkolaskurit eivät yleensä käsittele oikein, jos ne edes sallivat ylimääräisiä maksueriä tavallisten maksujen väliin.

Korkomaksu‑menetelmä on erityistapaus

Yleensä säännölliset maksuerät kohdistetaan sekä pääomaan että korkoon. Jokaisen maksun myötä lainan saldo pienenee.

Entä jos lainanottaja haluaa maksaa vielä vähemmän kerralla?

Tässä tapauksessa lainanantaja voi suostua tekemään balloon‑lainan, jossa lainanottaja maksaa vain kunkin eräpäivän korkokulut. Vain koron maksaminen jokaisella erällä pienentää maksuerän määrää entisestään lainanottajalle.

Tämä laskuri tukee korkomaksuja (valitse vaihtoehto “Amortisaatiomenetelmä”). Jos valitset tämän vaihtoehdon, laskuri toimii hieman eri tavalla.

- Ensinnäkin balloon‑maksu on aina yhtä suuri kuin lainasumma. Siksi balloon‑maksua ei voida ratkaista.

- Toisin tarkasteltuna käyttäjä ei voi antaa säännöllisen maksuerän määrää. Laskuri laskee aina tavallisen maksun, koska se on erääntyvä korko.

- Kun lisämakset otetaan käyttöön korkomaksu‑rahavirtaan, laskurin pääikkuna näyttää ensimmäisen korkomaksun määrän. Jokaisen ennakkomaksun jälkeen myöhemmät maksut pienenevät, koska ylimääräisten maksujen ansiosta lainan saldo alenee ja siten myös korko pienenee.

Edellä mainitun perusteella, jos valitset korkomaksut, lähes kaikissa tapauksissa haluat asettaa molemmat nämä syötteet arvoon 0.

| Maksuerä?: | $0.00 |

| Lopullinen/jäännösmaksu (voi olla 0)?: | $0.00 |

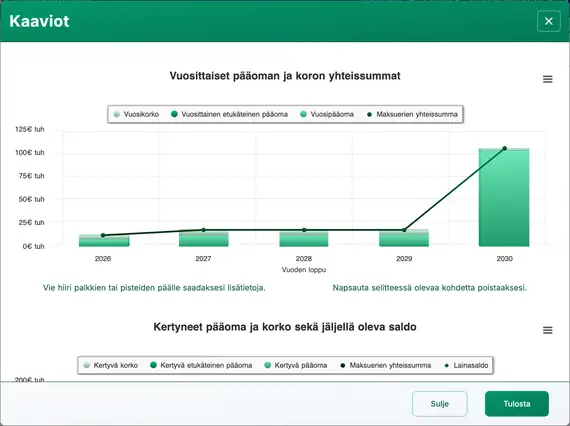

Kaaviot

Pitkien numerosarakkeiden tarkastelu voi olla hankalaa. Kassavirta‑kaaviot helpottavat pääoman, koron ja mahdollisten ylimääräisten maksujen välisten suhteiden näkemistä.

Tämä laskuri luo kolme kaaviota.

- Vuosittainen kaavio vertaa kunkin vuoden maksettua kokonaiskoron ja pääoman määrää.

- Kertyvä kaavio näyttää lainan alusta lähtien pääomaan ja korkoon kohdistuneet määrät.

- Piirakkakaavio esittää kokonaiskoron ja pääoman välisen suhteen prosenttiosuuksina.

Bloggaajat voivat käyttää näitä kaavioita havainnollistaakseen analyysinsä. Napsauta saadaksesi useita vientivaihtoehtoja.

Pitäisikö ottaa balloon‑laina? Siihen liittyy riski.

Balloon‑lainoilla on etuja. Lainanottaja voi lainata suuren summan lyhyeksi ajaksi samalla kun maksaa suhteellisen pienet säännölliset erät.

Kuitenkin lainanottajan tulisi harkita tätä lainatyyppiä vain, jos hän on varma, että varat ovat saatavilla tai että hän pystyy refinanssoimaan lainan ajoissa balloon‑maksun erääntyessä. Muussa tapauksessa lainanottaja todennäköisesti laiminlyö lainaehtoja ja vaarantaa luottotietonsa.

Mitä mieltä olet? Onko balloon‑laina hyödyllinen rahoitustuote? Vai oletko sinä tällaisen lainan myöntäjä? Jos näin, onko sinulla lisättävää edellä mainittuun?

Voit jättää kommenttisi ja kysymyksesi alle.

Balloon‑lainalaskennan ohje

Tällä laskurilla voit laskea minkä tahansa viidestä mahdollisesta tuntemattomasta. Syötä 0 täsmälleen yhdelle seuraavista: “lainasumma”, “vuosikorko”, “balloon‑maksu eräpäivänä”, “säännöllinen maksuerä” tai “lopullinen/balloon‑maksu”.

Tämä helpottaa säännöllisen maksuerän ratkaisemista, joka tuottaa tietyn balloon‑maksun. Voit myös ratkaista balloon‑maksun määrän, kun annat tavallisen maksuerän.

Jos ratkaiset balloon‑maksun ja säännöllinen maksuerä pienenee samalla, se osoittaa, että säännöllinen maksuerä oli tarpeettoman suuri ottaen huomioon muut lainatiedot.

Tarkastellaan tätä ääriesimerkkiä:

Jos lainasumma on 100 000 €, balloon‑maksu erääntyy periodilla 48, ja säännöllinen maksuerä on 10 000 €, ei tarvita 48. erää eikä balloon‑maksua. Tässä tapauksessa laina maksettaisiin 10 periodissa (ilman korkoa).

Laskuri käsittelee tämän tilanteen laskemalla uudelleen ja alentamalla tavallista maksuerää.

Jos syötät nollasta poikkeavia arvoja kaikille viidelle syötteelle, laskuri laskee uudelleen antamasi balloon‑määrän.

Huomaa: Balloon‑maksu ei ole sama kuin lainan jäljellä oleva saldo. Katso “Jäljellä olevan saldon laskin”, jos sinun täytyy laskea lainan saldo maksun jälkeen.