Vaihtuvakorkoisen asuntolainan laskuri

Asettaaksesi haluamasi valuutta ja päivämäärämuodon, napsauta “$ : MM/DD/YYYY”-linkkiä minkä tahansa laskurin oikeassa alakulmassa.

Lyhyt johdanto vaihtuvakorkoisiin asuntolainoihin.

Vaihtuvakorkoisen asuntolainan laskuri

- Säädä korkoa milloin tahansa.

- Tarkista ARM-lainojen tarkkuus.

- Ratkaise monia tuntemattomia.

- Hyödyllinen kaikille vaihtuvakorkoisille lainoille.

Yleisesti asuntolainat jakautuvat kahteen luokkaan: kiinteäkorkoinen asuntolaina tai vaihtuvakorkoinen asuntolaina (ARM). Termi rate viittaa nimenomaan lainan korkoon.

Kiinteäkorkoisessa asuntolainassa korko pysyy muuttumattomana koko lainan keston ajan. Vaihtuvakorkoisessa asuntolainassa— joskus kutsuttu muuttuvakorkoiseksi lainaksi—korko voi muuttua. Noin 20 – 30 vuotta sitten, kun korot olivat merkittävästi korkeammat ja vähitellen laskevat, ARM-lainat olivat suositumpia. Lainanottajat odottivat korkojen laskevan noin kahden vuoden jälkeen, mikä vähentäisi kokonaiskorkokustannuksia.

Tällä hetkellä, korkeampien korkojen myötä ARM-lainat ovat jälleen suosiota. Monet lainanottajat etsivät keinoja pienentää säännöllisiä maksueriään. Jotkut lainanantajat myönsivät lainoja 15 – 20 vuotta sitten, jotka nyt lähestyvät erääntymistä. Nämä lainanottajat saattavat tarvita tarkastetun talousraportin.

Jos olet jommassakummassa tilanteessa, alla oleva vaihtuvakorkoinen asuntolainalaskuri tarjoaa joustavan ratkaisun. Se voi luoda maksuaikataulun lähes mille tahansa vaihtuvakorkoiselle lainalle. Jatka lukemista saadaksesi selville, miten se toimii…

Voiko vaihtuvakorkoinen asuntolaina (ARM) säästää rahaa?

Kyllä. Koska lainanantaja voi nostaa lainan korkoa, he eivät joudu jatkuviin taloudellisiin tappioihin, jos markkinakorot nousevat. Tämän seurauksena lainanantaja voi tarjota alhaisemman alkukoron kuin kiinteäkorkoisessa asuntolainassa olisi mahdollista.

Adjustable Interest Rate Calculator

Asettaaksesi haluamasi valuutta ja päivämäärämuodon, napsauta “$ : MM/DD/YYYY”-linkkiä minkä tahansa laskurin oikeassa alakulmassa.

Tiedot

Vaiheittainen opas

Tutoriaali 4

Kaikkien käyttäjien tulisi suorittaa yksityiskohtainen ensimmäinen tutoriaali oppiakseen ARM-laskurin peruskäsitteet ja oletusasetukset.

Luodaksesi lainan aikataulun vaihtuvilla korkoprosenteilla, noudata seuraavia vaiheita:

- Aseta “Schedule Type” arvoon “Laina”.

- Vaihtoehtoisesti, napsauta -painiketta tyhjentääksesi aikaisemmat tiedot.

- Avaa pyöristysasetusten ikkuna.

- Valitse “Säädä viimeinen korko”.

- Valitse .

- Otsikkosektion osiossa määritä seuraavat asetukset:

- Valitse “Normaali” “Laskentamenetelmä”-asetukseksi.

- Valitse “Kuukausittainen” “Alkukorkojakso”-asetukseksi.

- Syötä 5,5 “Alkukorko”-kenttään.

- Rivillä 1 kassavirta‑syöttöalueella luo “Laina”-sarja.

- Aseta “Päivämäärä” arvoon 25 kesäkuuta.

- Aseta “Määrä” arvoon 250 000,00 €.

- Aseta “# jaksoa” arvoon 1.

- Huomaa: Laskuri tyhjentää kaikki taajuusasetukset, kun poistut tältä riviltä.

- Siirry riville 2 kassavirta‑syöttöalueella. Valitse “Maksu” “Sarja”-tyypiksi.

Tässä esimerkissä käytetään 15‑vuotista asuntolainajaksoa. Siinä on 180 kuukausierää.

Nominaalinen vuotuinen korkoprosentti muuttuu viiden vuoden välein.

- Aseta “Päivämäärä” arvoon 25 heinäkuuta.

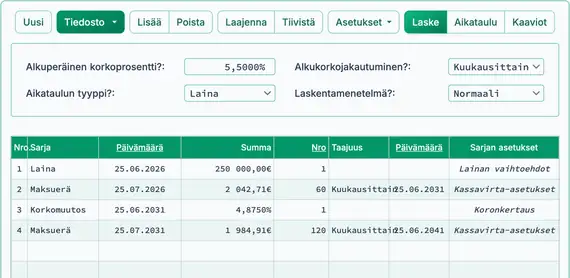

- Aseta “Määrä” arvoon T, mikä tarkoittaa “Tuntematon”. Katso Kuva 1.

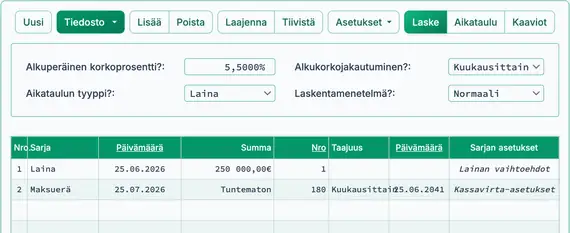

- Aseta “# jaksoa” arvoon 180. Tämä laskee maksuerän käyttäen alkuperäistä 5,5 % nominaalista vuotuista korkoprosenttia.

- Paina Tab siirtyäksesi Taajuuteen. Valitse “Kuukausittainen”.

- “Loppupäivä” lasketaan automaattisesti 25 kesäkuuta 2041. Tämä vastaa 180 kuukausijaksoa.

- Laskurisi pitäisi nyt näkyä alla olevan kuvan mukaisesti:

- Laske tuntematon maksuerä. Tulos on 2 042,71 €. Katso Kuva 2.

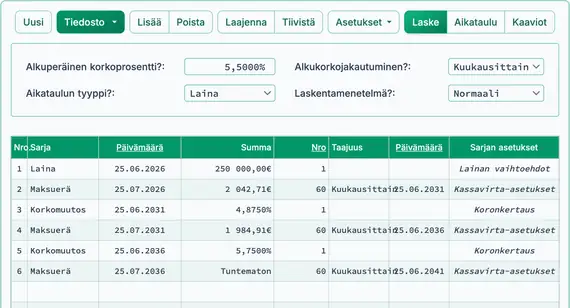

- Tee ensimmäinen korkomuutoksen säätö.

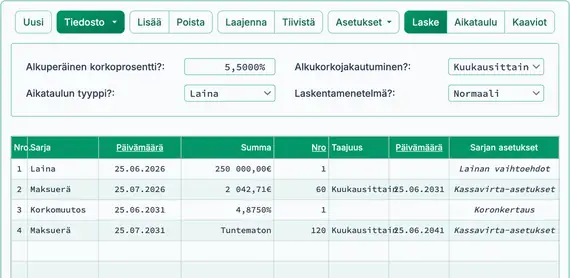

- Rivillä 2 aseta “# jaksoa” maksuihin arvoon 60. Tämä kattaa viisi vuotta 5,5 % korkoprosentilla.

- Siirry riville 3 kassavirta‑syöttöalueella.

- Valitse “Korkomuutos” “Sarja”-tyypiksi.

- Aseta “Päivämäärä” arvoon 25 kesäkuuta 2031.

- Syötä 4,875 uutena nominaalisena vuotuisena korkoprosenttina. Katso Kuva 3.

- Valinnainen: Sarja‑asetukset-sarakkeessa valitse “Muuta Korkojaksoa”. Tämä säilyttää korkojakson asetuksen “Päivittäin”.

- Laske uusi maksuerä.

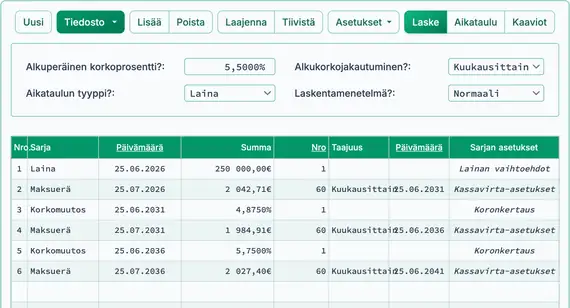

- Valitse “Maksu” “Sarja”-kohteeksi.

- Aseta “Päivämäärä” arvoon 25 heinäkuuta 2031.

- Aseta “Määrä” arvoon “Tuntematon”. (Kirjoita T.) Katso Kuva 3.

- Aseta “# jaksoa” arvoon 120. Tämä kattaa jäljelle jäävät maksuerät ensimmäisen viiden vuoden jälkeen.

- Laske tuntematon maksuerä. Tulos on 1 984,91 €. Maksuerä pieneni, koska korkoprosentti laski. Katso Kuva 4.

- Valmistaudu seuraavaan korkomuutokseen.

- Rivillä 4 aseta “# jaksoa” maksuihin arvoon 60. Tämä edustaa viittä vuotta 4,875 % korkoprosentilla.

- Siirry riville 5 kassavirta‑syöttöalueella.

- Valitse “Korkomuutos” “Sarja”-kohteeksi.

- Aseta “Päivämäärä” arvoon 25 kesäkuuta 2036.

- Syötä 5,75 uutena nominaalisena vuotuisena korkoprosenttina. Katso Kuva 5.

- Valitse rivi 6 kassavirta‑syöttöalueella.

- Valitse “Maksu” “Sarja”-kohteeksi.

- Aseta “Päivämäärä” arvoon 25 heinäkuuta 2036.

- Aseta “Määrä” arvoon “Tuntematon”. (Kirjoita T.)

- Aseta “# Maksuerä” arvoon 60. Tämä edustaa toisen korkomuutoksen jälkeisiä jäljellä olevia maksueriä.

- Laske tuntematon maksuerä. Tulos on 2 027,40 €. Maksuerän suuruus kasvoi, koska korkoprosenttia nostettiin. Katso Fig. 6.

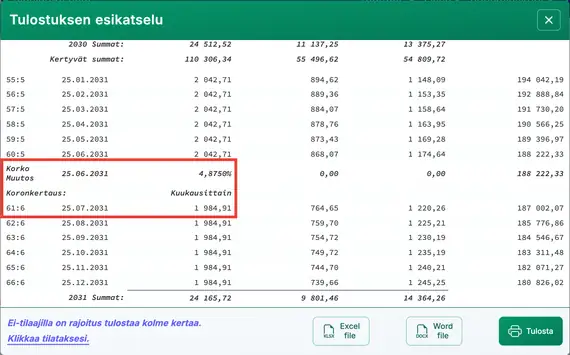

- Nähdäksesi yksityiskohtaisen maksuaikataulun, jossa näkyy miten jokainen maksuerä jakautuu pääoman ja koron välillä, napsauta -painiketta syöttöalueen yläpuolella.

- Alla on Aikataulu, joka sisältää yhden korkomuutoksen. Katso Fig. 7.

Yhteenveto: Säädettävien korkojen asuntolainoissa ja lainoissa laske maksuerän määrä kaikille tuntemattomille jäljellä oleville maksuerille. Aseta sitten “# Maksuerä”-sarake uuden korkoprosentin mukaiseksi maksuerien lukumääräksi. Siirry seuraavaan riviin määrittääksesi korkomuutoksen. Lisää maksueräsarja, jonka määrä on “Tuntematon” ja “# Maksuerä” on asetettu jäljellä oleviin maksueriin. Laske tuntematon maksuerä. Toista nämä vaiheet, kunnes kaikki rivit on määritelty.

Tämä verkkosivusto sisältää kymmeniä talouslaskureita. Kuitenkin, lukuun ottamatta Ultimate Financial Calculator -laskuria, vain tämä säädettävän koron asuntolainalaskuri sallii korkomuutokset päivämäärillä, jotka eivät ole suunniteltuja maksupäivämääriä.

Voit lisätä kommentin yksittäiseen tapahtumaan (esim. kun #Periods = 1) ja halutessasi sen tulostaa aikatauluun.

Esimerkit: “Tarkastus #10356” tai “myöhästymismaksu 10 päivän myöhästymiselle @ päivittäinen korko 0,00225 %”

Kommentit on rajoitettu 128 merkkiin.

Kommentit tallennetaan tiedostoon, kun napsautat “Tiedosto,” “Tallenna nimellä...”