Tarkka rakennuslainan laskuri™

Käytä tätä rakennuslainalaskuria useisiin, epäsäännöllisiin lainanottoihin sekä tarkkojen päivämäärien korkoa‑vain- tai pääoma‑korkomaksuihin.

- Maksut voivat olla säännöllisiä tai epäsäännöllisiä

- Tulosta tarkat, päivämäärään perustuvat aikataulut.

- Tukee korkomuutoksia

- NEW: Export to XLSX/DOCX files

- NEW: YouTube video shows you how to use it.

Sopii pankkiireille, kirjanpitäjille, asianajajille ja sinulle!

Mikä on rakennuslaina?

Rakennuslaina tarjoaa lyhytaikaisen rahoituksen rakennuskustannusten kattamiseen, kun kiinteistöä kehitetään. Toisin kuin perinteiset asuntolainat, rakennuslaina maksetaan useissa vaiheissa ennalta määrätyissä rakennusvirstanpylväissä, eikä yhtenä suurena eränä.

Mikä on rakennuslainan laskuri?

Rakennuslainan laskuri seuraa useita epäsäännöllisinä aikoina myönnettyjä lainanoteutuksia sekä lainanottajan maksueriä. Näiden syötteiden avulla laskuri määrittää jäljellä olevan lainasaldon valitsemana päivämääränä.

Kuinka käytät Tarkkaa rakennuslainan laskuria (ACLC)?

Tämä opas selittää jokaisen vaiheen prosessissa. Loppuun mennessä pystyt seuraamaan maksueriä ja laskemaan lainasaldon haluamallasi päivämäärällä.

Miten rakennuslaina eroaa perinteisistä asuntolainoista

Useimmissa tapauksissa lainanantajat eivät myönnä asuntolainaa kiinteistöön, jota ei ole vielä rakennettu. Tällaisissa tilanteissa tulevan asunnon omistajan on haettava rakennuslaina.

Eri tavalla kuin asuntolainat, jotka rahoitetaan yhdellä erällä, rakennuslaina myönnetään useissa erissä. Lainanottaja, rakentaja ja lainanantaja sopivat rakennuksen kokonaiskustannuksesta ja rahoitettavasta osuudesta. Lainanottaja saa varat vaiheittain, kun kukin rakennusvirstanpylväs on valmis.

Tämä vaiheittainen erämyöntörakenne auttaa vähentämään riskiä lainanantajalle ja mahdollisia kustannuksia lainanottajalle. Jos koko laina myönnettäisiin kerralla ja rakentaja jättäisi maksunsa suorittamatta, lainanottajan tulisi silti maksaa koko summa. Hallitsemalla erämyöntöjä lainanantaja suojaa molempia osapuolia.

Tällaiset ongelmat ovat harvinaisia, kun työskennellään luotettavan rakentajan kanssa. Kuitenkin rakennuslaina auttaa edelleen vähentämään taloudellista riskiä ja rajoittamaan korkokustannuksia.

Miksi rakennuslaina voi säästää rahaa

Lainanottaja maksaa korkoa vain niistä eristä, jotka on todellisuudessa nostettu, eikä koko lainasummasta. Uusien erämyöntöjen myötä jäljellä oleva lainasaldo kasvaa vähitellen. Tämä auttaa rajoittamaan kokonaiskorkokuluja.

Vaikka säästöt eivät aina ole suuria, korkokulujen vähentäminen on silti hyödyllistä. Kuitenkin rakennuslainat yleensä maksavat korkeampaa korkoprosenttia kuin perinteiset asuntolainat, mikä heijastaa lisäriskiä, jonka lainanantaja ottaa rakennusvaiheessa.

Lisää alla…

Construction Loan Calculator with multiple loan disbursements

Asettaaksesi haluamasi valuutta ja päivämäärämuodon, napsauta “$ : MM/DD/YYYY”-linkkiä minkä tahansa laskurin oikeassa alakulmassa.

Tiedot

Mitkä ovat kaksi rakennuslainatyyppiä?

- Itsenäinen rakennus — lainanottajan on haettava erillinen asuntolaina rakennuslainan lisäksi.

- Rakennus‑kiinteä — tämä laina muuntuu automaattisesti asuntolainaksi, yleensä kun paikallinen viranomainen myöntää käyttöönottotodistuksen (CO).

Lainatyyppi ei vaikuta laskentamenetelmään. Kuitenkin lainanottajalle rakennus‑kiinteä-laina on usein edullisempi, koska se poistaa riskin, että asuntolainaa ei myönnetä rakennuksen valmistuttua.

Kuitenkin rakennus‑kiinteä -laina voi edellyttää, että lainanottaja muuntaa lainan asuntolainaksi samassa lainanantajassa. Jos lainanottaja valitsee toisen lainanantajan, voidaan periä sakko. Tämä ehto voi olla haitallinen, jos korot laskevat rakennusvaiheessa, koska lainanottaja voi jäädä korkeampaan asuntolainakorkoon.

Kaksi lyhennysmenetelmää

Kun lainanantaja alkaa maksaa varoja rakennuttajalle, lainansaajan on yleensä aloitettava säännöllisten maksuerien suorittaminen. Tämä koskee sekä erillistä lainaa että rakennus‑kestävään -laina.

Maksuerien laskemiseksi on kaksi vakiomeneteliä:

- Maksuerä sisältää sekä pääoman ja koron (P&I).

- Maksuerä sisältää vain koron.

Tarkka rakennuslainalaskuri tukee molempia vaihtoehtoja ja voi tuottaa täydellisen lyhennysohjelman.

Tämä laskuri toimii yhtä hyvin sekä asuntorakennuslainoille että liikekirjallisuus‑rakennuslainoille.

Seuraavat vaiheittaiset ohjeet. Koska korkoa‑vain rakennuslainat ovat yleisempiä, tämä opas käsittelee sitä vaihtoehtoa ensin.

Kaikkien käyttäjien tulisi ensin suorittaa tarkempi alkuperäinen opas ymmärtääkseen peruskäsitteet ja Ultimate Financial Calculatorin (UFC) asetukset.

Vaiheittainen opas

Laske rakennuslaina useilla lainan nostolla — Opas 11

Katso YouTubessa

Korkoa‑vain rakennuslaina

Rakennuslainan lyhennysohjelman luomiseksi korkoa‑vain maksuerillä, noudata seuraavia vaiheita:

- Aseta Aikataulutyypiksi Laina.

- Tai napsauta poistaaksesi olemassa olevat tiedot.

- Napsauta ja aseta Pyöristys arvoon Säädä viimeinen summa nollasaldolle.

- Otsikkosarakkeessa käytä seuraavia asetuksia:

- Valitse Laskentamenetelmä-kohdassa U.S. Rule.

- Tämä menetelmä estää laskuria perimästä korkoa aiemmin kertynyttä, mutta maksamatonta korkoa, kun uusi lainamäärä nostetaan. Vertailun vuoksi voit vaihtaa tilaan Normaali.

- Aseta Alkuperäinen korkojakautus arvoon Tarkka/Yksinkertainen.

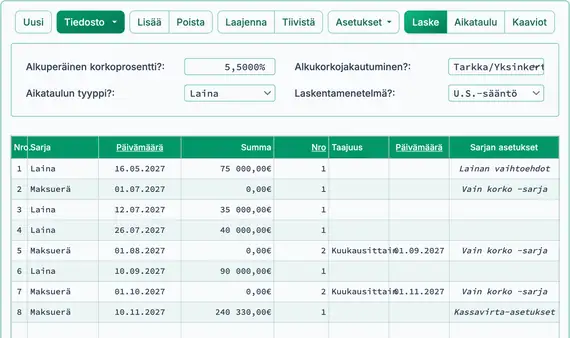

- Syötä 5,5 Alkuperäisen korkoprosentin kohdalle.

- Valitse Laskentamenetelmä-kohdassa U.S. Rule.

- Rivillä 1 kassavirta‑syöttöalueella luo Laina-sarja:

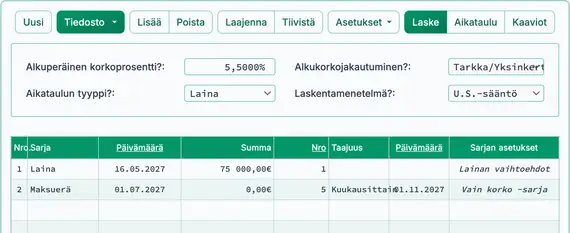

- Aseta Päivämäärä arvoon May 16.

- Aseta Summa arvoon 75 000,00.

- Aseta Jaksojen määrä arvoon 1.

- Huomaa: Kun jaksojen määrä on 1, taajuutta ei voi asettaa. Jos taajuus syötetään, laskuri poistaa sen kun poistut riviltä.

- Siirry toiseen riviin kassavirta‑syöttöalueella. Luo odotettu maksueräaikataulu:

- Valitse Maksuerä sarjalle.

- Aseta Päivämäärä arvoon July 1.

- Aseta Summa arvoon Tuntematon kirjoittamalla T.

- Aseta Jaksojen määrä arvoon 5.

- Tässä esimerkissä oletetaan, että rakennus kestää viisi kuukautta, ja jokaisessa kuukaudessa erääntyy yksi maksuerä ensimmäisen päivän aikana.

- Voit muuttaa tätä arvoa myöhemmin tarvittaessa.

- Paina Tab siirtyäksesi Taajuus-kenttään. Valitse Kuukausittain.

- Laskuri laskee automaattisesti Päättymispäivän.

- Napsauta . Valitse Korkoa‑vain, sitten napsauta Aktivoi “Korkoa‑vain” maksuerä valitulle sarjalle. Napsauta Tallenna muutokset.

- Jos Jaksojen määrä on asetettu arvoon 1, -painike ei välttämättä näy. Muuta se tilapäisesti arvoon 2 päästäksesi asetuksiin, ja palauta se arvoon 1 tarvittaessa.

- Laskurisi pitäisi nyt näyttää tältä (Kuva 1):

- Rakennus on käynnissä. Syötä kolme lisänostoa.

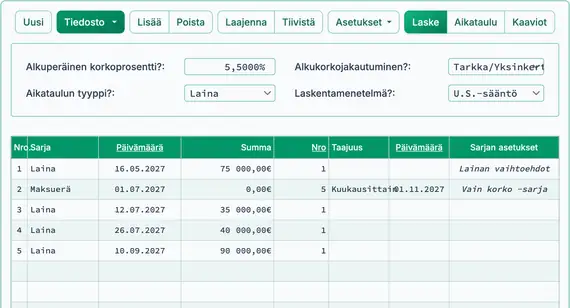

- Rivillä 3 kassavirta‑syöttöalueella luo Laina-tapahtuma:

- Aseta Päivämäärä arvoon July 12.

- Aseta Summa arvoon 35 000,00 €.

- Aseta Jaksojen määrä arvoon 1.

- Rivillä 4 luo toinen Laina-sarja:

- Aseta Päivämäärä arvoon July 26.

- Aseta Summa arvoon 40 000,00 €.

- Aseta Jaksojen määrä arvoon 1.

- Rivillä 5 luo kolmas Laina-sarja:

- Aseta Päivämäärä arvoon Sept. 10.

- Aseta Määrä arvoon 90 000,00 €.

- Aseta Jaksojen määrä arvoon 1.

- Näytön pitäisi nyt näyttää tältä (Fig. 2):

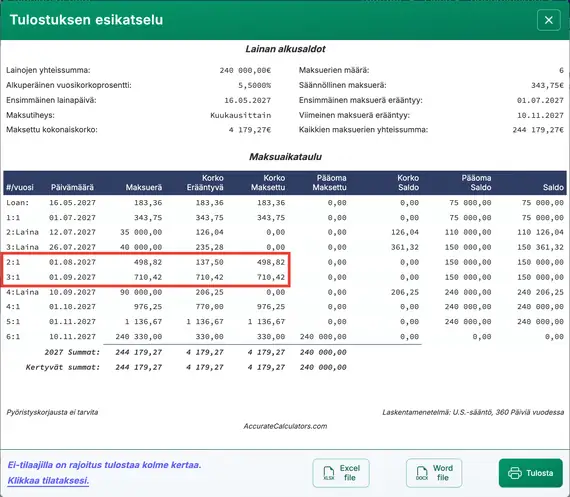

- Tässä esimerkissä odotamme saavuttavamme käyttöönottotodistuksen ja muuntaa rakennuslainan asuntolainaksi November 10. Silloin lasketaan lopullinen lainasaldo, mukaan lukien kertyneet korot.

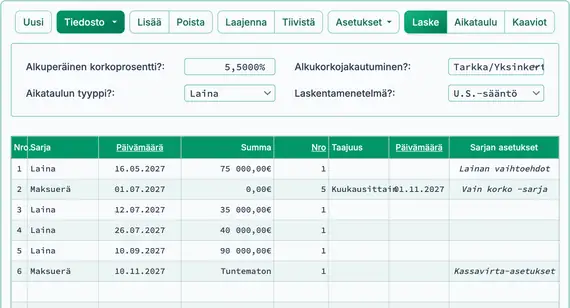

- Rivillä 6 valitse Maksu sarjalle Sarja:

- Aseta Päivämäärä arvoon Nov. 10.

- Kirjoita T asettaaksesi Määrä arvoon Tuntematon.

- Aseta Jaksojen määrä arvoon 1. Katso Fig. 3.

- Laske nyt lopullinen erä. Katso Fig. 4.

(240 000 € pääoma + 330,00 € kertyneet korot)

- Laskennan jälkeen rivi 6 näyttää lainasaldon valitun päivämäärän mukaan.

- Päivittääksesi laskelman, muuta maksupäivämäärä. Voit myös asettaa summan arvoon Tuntematon ja laskea uudelleen. Lopullinen erä mukautuu uuteen päivämäärään.

- Jaksottaiset korkomaksut päivittyvät myös lisäluovutusten yhteydessä. Tarkastele lyhennysohjelmaa saadaksesi täydelliset tiedot.

- Jos lainanottaja ohittaa sovitun maksuerän, napsauta ja päivitä kyseinen maksupäivämäärä.

- Jos rakennusprojekti kestää pidempään kuin suunniteltu:

- Säädä arvioitu maksuerien määrä, tai

- Jos rivejä on jo laajennettu ja muokattu, lisää uusi yksittäinen vain korkomaksurivi.

- Napsauta nähdäksesi yksityiskohtaisen vain korkomaksujen lyhennysohjelman. Katso Fig. 5.

Rakennuslaina, jossa on pääoma- ja korkomaksuja

Luodaksesi rakennuslainan lyhennysohjelma, jossa on P&I (pääoma- ja korkomaksuja), toimi seuraavasti:

- Aseta Aikataulutyypiksi Laina.

- Tai napsauta poistaaksesi aikaisemmat tiedot.

- Napsauta ja aseta Pyöristys arvoon Säädä viimeinen summa nollasaldolle.

- Otsikkosarakkeessa käytä seuraavia asetuksia:

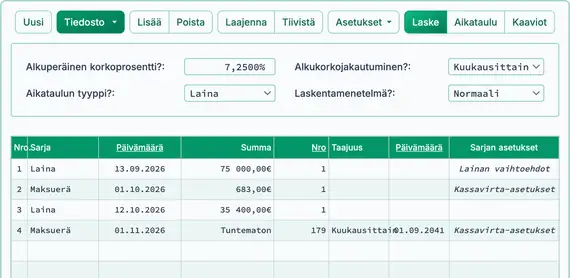

- Valitse Laskentamenetelmä kohteesta Normaali.

- Aseta Alkukorkokertaus arvoon Kuukausittain.

- Syötä 7,25 Alkukorkoprosentti varten.

- Rivillä 1 kassavirta‑syöttöalueella luo Laina-sarja:

- Aseta Päivämäärä arvoon September 13.

- Aseta Määrä arvoon 75 000,00 €.

- Aseta Jaksojen määrä arvoon 1.

- Huomaa: Koska jaksojen määrä on 1, taajuuskenttä on poistettu käytöstä. Jos syötät taajuuden, laskuri poistaa sen automaattisesti rivin sulkemisen yhteydessä.

- Siirry riviin 2 kassavirran syöttöalueella. Valitse Maksu sarjalle Sarja. Maksuerän summa on tällä hetkellä tuntematon. Laskeakseen kohtuullinen kuukausierä, käytä 15‑vuotista laina-aikaa (180 kuukausierää). Tässä esimerkissä laina maksetaan takaisin ennen 15‑vuotisen kauden loppua.

- Aseta Päivämäärä arvoon October 1.

- Aseta Summa arvoon Tuntematon kirjoittamalla T.

- Aseta Jaksojen määrä arvoon 180.

- Paina Tab siirtyäksesi Taajuus. Valitse Kuukausittain.

- Loppupäivämäärä lasketaan automaattisesti laskurilla.

- Laskurisi pitäisi nyt näyttää tältä (Fig. 6):

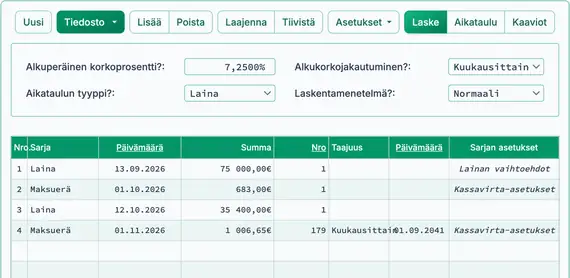

- Laske tuntematon maksuerä. Tulos pitäisi olla 683,00 €. Katso Fig. 7.

- Nollaa Jaksojen määrä ensimmäisen maksusarjan osalta arvoon 1. Tämä vaihe on tarpeen, koska vain yksi maksuerä tapahtuu ennen seuraavan lainan luovutusta.

- Rivillä 3 kassavirran syöttöalueella, luo toinen Laina-tapahtuma:

- Aseta Päivämäärä arvoon October 12.

- Aseta Määrä arvoon 35 400,00 €.

- Aseta Jaksojen määrä arvoon 1.

- Siirry riviin 4 kassavirran syöttöalueella. Valitse Maksu sarjalle Sarja. Maksuerän summa on tuntematon:

- Aseta Päivämäärä arvoon marraskuuta 1.

- Aseta Määrä arvoon Tuntematon.

- Aseta Lukumäärä (kausista) arvoon 179, koska yksi maksuerä on jo suoritettu.

- Ennen laskemista näytön tulee näyttää tältä (Fig. 8):

- Laske tuntematon. Tulos on 1 006,65 €. Katso Fig. 9.

- Kaksi lisänostoa tehdään marraskuussa.

- Aseta Lukumäärä (kausista) toisen maksusarjan (rivi 4) arvoon 1.

- Rivin 5 kassavirta-syöttöalueella, luo Laina-tapahtuma:

- Aseta Päivämäärä arvoon marraskuuta 8.

- Aseta Määrä arvoon 110 500,00 €.

- Aseta Jaksojen määrä arvoon 1.

- Rivin 6 kohdalla, luo toinen Laina-tapahtuma:

- Aseta Päivämäärä arvoon marraskuuta 29.

- Aseta Määrä arvoon 110 500,00 €.

- Aseta Jaksojen määrä arvoon 1.

- Rivin 7 kohdalla, luo uusi Maksuerä-sarja. Tavallinen maksuerän määrä on tuntematon:

- Aseta Päivämäärä arvoon joulukuuta 1.

- Aseta Määrä arvoon Tuntematon.

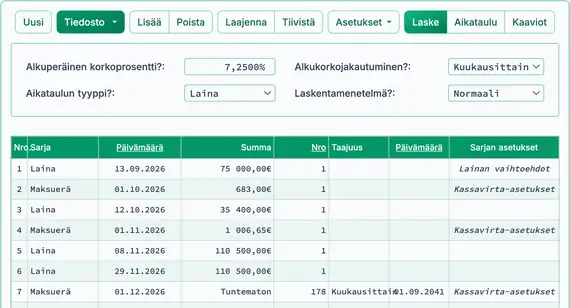

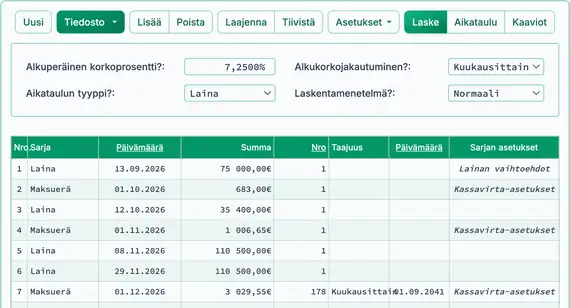

- Aseta Lukumäärä (kausista) arvoon 178, koska kaksi maksuerää on jo suoritettu. Katso Fig. 10.

- Ennen laskemista näytön tulisi näyttää tältä:

- Laske tuntematon. Tulos on 3 029,55 €. Katso Fig. 11.

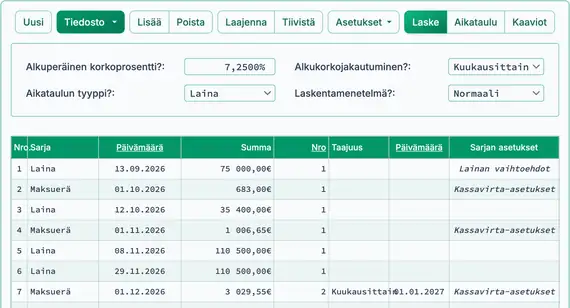

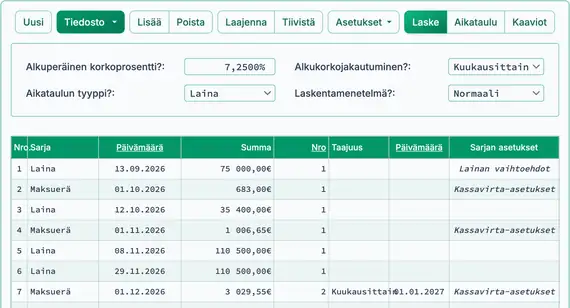

- Rakennus on valmis. Asuntolaina sulkeutuu tammikuuta 16. Mikä on erääntyvä saldo?

- Rivin 7 kohdalla, aseta Lukumäärä (kausista) arvoon 2 maksuille joulukuuta 1 ja tammikuuta 1.

- Rivin 8 kohdalla, aseta Sarja arvoon Maksu.

- Aseta Päivämäärä arvoon tammikuuta 16.

- Aseta Määrä arvoon Tuntematon.

- Aseta Lukumäärä (kausista) arvoon 1. Katso Fig. 12.

- Katsoaksesi yksityiskohtaista lyhennysschedulea, joka näyttää kuinka jokainen kuukausimaksu jakautuu pääoman ja koron välillä, napsauta -välilehteä.

- Nähdäksesi graafisen aikajanan lainan toiminnasta, napsauta -välilehteä.

Lopulliset huomautukset: Rakennuslainat eivät ole samankaltaisia kuin asuntolainat. Nämä lainat tarjoavat tilapäistä rahoitusta rakennusprojekteille. Koska rakentamiseen liittyy enemmän riskiä lainanantajalle, korkoprosentti on tyypillisesti korkeampi kuin perinteisessä asuntolainassa. Kun projekti on valmis ja käyttöönottotodistus (CO) myönnetään, laina yleensä muutetaan tavalliseksi asuntolainaksi.

UFC-järjestelmän joustavuus mahdollistaa tarkkojen porrastettujen nostojen ja muuttuvien maksurakenteiden mallintamisen, joita usein esiintyy rakennuslainasopimuksissa.

TValue on TimeValue Software -yrityksen tavaramerkki.

Voit lisätä kommentin yksittäiseen tapahtumaan (esim. kun #Periods = 1) ja halutessasi sen tulostaa aikatauluun.

Esimerkit: “Tarkastus #10356” tai “myöhästymismaksu 10 päivän myöhästymiselle @ päivittäinen korko 0,00225 %”

Kommentit on rajoitettu 128 merkkiin.

Kommentit tallennetaan tiedostoon, kun napsautat “Tiedosto,” “Tallenna nimellä...”