Precyzyjny kalkulator kredytu budowlanego™

Użyj tego kalkulatora kredytu budowlanego do wielu, nieregularnych pożyczek oraz płatności jedynie odsetkowych lub P&I z dokładną datą.

- Płatności mogą być regularne lub nieregularne

- Drukuj harmonogramy z dokładną datą

- Obsługuje zmiany stopy procentowej

- NEW: Export to XLSX/DOCX files

- NEW: YouTube video shows you how to use it.

Odpowiedni dla bankowców, księgowych, prawników i Ciebie!

Czym jest kredyt budowlany?

Kredyt budowlany zapewnia krótkoterminowe finansowanie kosztów budowy, gdy nieruchomość jest w trakcie rozwoju. W przeciwieństwie do tradycyjnych kredytów hipotecznych, kredyt budowlany jest wypłacany w wielu fazach przy ustalonych etapach budowy, a nie jako jednorazowa suma.

Czym jest kalkulator kredytu budowlanego?

Kalkulator kredytu budowlanego śledzi wiele wypłat pożyczki wydawanych w nieregularnych odstępach, wraz z wszelkimi płatnościami dokonywanymi przez pożyczkobiorcę. Korzystając z tych danych, kalkulator określa saldo pozostałego kredytu w dowolnym wybranym dniu.

Jak korzystać z Precyzyjnego kalkulatora kredytu budowlanego (ACLC)?

Ten poradnik wyjaśnia każdy krok w procesie. Po jego zakończeniu będziesz mógł monitorować płatności i obliczyć saldo kredytu na dowolną wybraną datę.

Jak kredyty budowlane różnią się od tradycyjnych kredytów hipotecznych

W większości przypadków pożyczkodawcy nie udzielają kredytu hipotecznego na nieruchomość, która jeszcze nie została wybudowana. W takich sytuacjach przyszły właściciel domu musi ubiegać się o kredyt budowlany.

W przeciwieństwie do kredytów hipotecznych, które są finansowane jednorazowo, kredyty budowlane wypłacane są w wielu transzach. Pożyczkobiorca, wykonawca i pożyczkodawca uzgadniają całkowity koszt budowy oraz część, która zostanie sfinansowana. Pożyczkobiorca otrzymuje środki stopniowo, w miarę realizacji kolejnych etapów budowy.

Ta struktura wypłat etapowych pomaga zmniejszyć ryzyko dla pożyczkodawcy i potencjalne koszty dla pożyczkobiorcy. Na przykład, gdyby cały kredyt został wypłacony jednorazowo i budowlaniec zbankrutował, pożyczkobiorca nadal byłby zobowiązany do spłaty pełnej kwoty. Kontrolując wypłaty, pożyczkodawca chroni obie strony.

Takie problemy są rzadkie przy współpracy z renomowanym wykonawcą. Jednak kredyty budowlane nadal pomagają ograniczyć ryzyko finansowe i koszty odsetek.

Dlaczego kredyty budowlane mogą zaoszczędzić pieniądze

Pożyczkobiorca płaci odsetki tylko od kwot faktycznie wypłaconych, a nie od pełnej sumy kredytu. W miarę dokonywania kolejnych wypłat, saldo pozostałego kredytu rośnie stopniowo. To pomaga ograniczyć całkowite koszty odsetek.

Choć oszczędności nie zawsze są duże, ograniczenie kosztów odsetek jest nadal korzystne. Jednak kredyty budowlane zazwyczaj mają wyższe stopy procentowe niż tradycyjne kredyty hipoteczne. Odzwierciedla to dodatkowe ryzyko, które pożyczkodawca ponosi w fazie budowy.

Więcej poniżej…

Construction Loan Calculator with multiple loan disbursements

Aby ustawić preferowaną walutę i format daty, kliknij link “$ : MM/DD/YYYY” w prawym dolnym rogu dowolnego kalkulatora.

Informacje

Jakie są dwa rodzaje kredytów budowlanych?

- Samodzielny kredyt budowlany — pożyczkobiorca musi ubiegać się o oddzielny kredyt hipoteczny oprócz kredytu budowlanego.

- Kredyt budowlany z przejściem na stały — ten kredyt automatycznie przekształca się w kredyt hipoteczny, zazwyczaj gdy lokalny organ wydaje świadectwo zamieszkania (CO).

Rodzaj kredytu nie zmienia sposobu przeprowadzania obliczeń. Jednak dla pożyczkobiorcy kredyt budowlany z przejściem na stały jest często korzystniejszy, ponieważ eliminuje ryzyko niezatwierdzenia kredytu hipotecznego po zakończeniu budowy.

Jednak umowa kredytu budowlanego z przejściem na stały może wymagać od pożyczkobiorcy konwersji kredytu na hipotekę u tego samego pożyczkodawcy. Jeśli pożyczkobiorca wybierze innego pożyczkodawcę, może zostać naliczona kara. Warunek ten może być niekorzystny, gdy stopy procentowe spadają w trakcie budowy, ponieważ pożyczkobiorca może być zablokowany na wyższą stopę hipoteczną.

Plus dwie metody amortyzacji

Gdy pożyczkodawca zaczyna wypłacać środki wykonawcy, kredytobiorca zazwyczaj musi rozpocząć regularne płatności. Dotyczy to zarówno pożyczki jednorazowej, jak i kredytu budowlanego przekształcanego w stały.

Istnieją dwie standardowe metody obliczania płatności:

- Płatność obejmuje zarówno kapitał i odsetki (K&O).

- Płatność obejmuje wyłącznie odsetki.

Kalkulator dokładnego kredytu budowlanego obsługuje obie opcje i może wygenerować pełny harmonogram spłat.

Ten kalkulator działa równie dobrze zarówno dla kredytów budowlanych mieszkaniowych, jak i kredytów budowlanych komercyjnych.

Poniżej znajdują się instrukcje krok po kroku. Ponieważ kredyty budowlane tylko z odsetkami są bardziej powszechne, ten samouczek najpierw omawia tę opcję.

Wszyscy użytkownicy powinni najpierw ukończyć bardziej szczegółowy samouczek wprowadzający, aby zrozumieć podstawowe pojęcia i ustawienia Ultimate Financial Calculator (UFC).

Samouczek krok po kroku

Oblicz kredyt budowlany z wieloma wypłatami — Samouczek 11

Obejrzyj na YouTube

Kredyt budowlany tylko z odsetkami

Aby utworzyć harmonogram spłat kredytu budowlanego z płatnościami tylko odsetkowych, wykonaj następujące kroki:

- Ustaw Typ harmonogramu na Kredyt.

- Lub kliknij , aby usunąć istniejące wpisy.

- Kliknij , i ustaw Zaokrąglanie na Dopasuj ostatnią kwotę, aby uzyskać saldo 0.

- W sekcji nagłówka zastosuj następujące ustawienia:

- W polu Metoda obliczeń wybierz Zasada USA.

- Ta metoda zapobiega naliczaniu odsetek od wcześniej naliczonych, ale niewypłaconych odsetek przy wypłacie nowej kwoty kredytu. Aby porównać wyniki, możesz przełączyć się na Normalny.

- Ustaw Początkowe kapitalizowanie na Dokładne/Proste.

- Wprowadź 5,5 jako Początkową stopę procentową.

- W polu Metoda obliczeń wybierz Zasada USA.

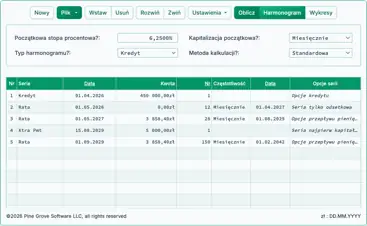

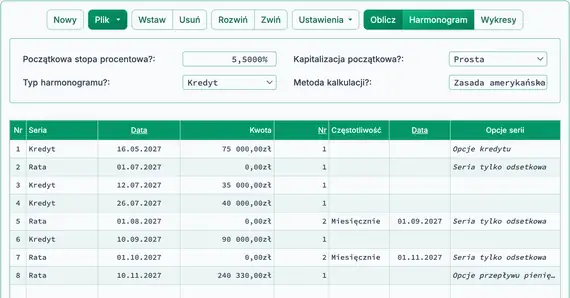

- W wierszu 1 obszaru wprowadzania przepływów pieniężnych utwórz serię Kredyt:

- Ustaw datę na 16 maja.

- Ustaw kwotę na 75 000,00 zł.

- Ustaw Liczbę (okresów) na 1.

- Uwaga: Gdy liczba okresów wynosi 1, nie można ustawić częstotliwości. Jeśli zostanie wprowadzona częstotliwość, kalkulator usunie ją po opuszczeniu wiersza.

- Przejdź do drugiego wiersza obszaru wprowadzania przepływów pieniężnych. Utwórz przewidywany harmonogram płatności:

- Wybierz Płatność dla Serii.

- Ustaw datę na 1 lipca.

- Ustaw kwotę na Nieznany, wpisując N.

- Ustaw Liczbę (okresów) na 5.

- Ten przykład zakłada, że budowa potrwa pięć miesięcy, przy jednorazowej płatności pierwszego dnia każdego miesiąca.

- Możesz później zmienić tę wartość, jeśli będzie to potrzebne.

- Naciśnij Tab, aby przejść do pola Częstotliwość. Wybierz Miesięcznie.

- Kalkulator automatycznie obliczy datę końcową.

- Kliknij . Wybierz tylko odsetki, a następnie kliknij Aktywuj “tylko odsetki” kwotę płatności dla aktualnie wybranej serii. Kliknij Zapisz zmiany.

- Jeśli Liczba (okresów) jest ustawiona na 1, przycisk może nie być widoczny. Tymczasowo zmień go na 2, aby uzyskać dostęp do opcji, a następnie przywróć go do 1, jeśli to konieczne.

- Twój kalkulator powinien teraz wyglądać tak (Rys. 1):

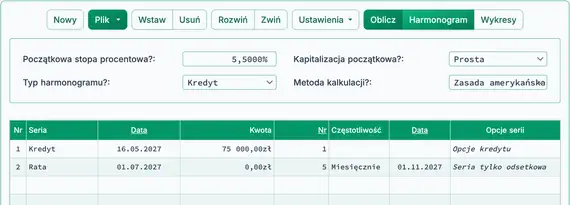

- Budowa trwa. Wprowadź trzy dodatkowe wypłaty kredytowe.

- W wierszu 3 obszaru wprowadzania przepływów pieniężnych utwórz zdarzenie Kredyt:

- Ustaw datę na 12 lipca.

- Ustaw kwotę na 35 000,00 zł.

- Ustaw Liczbę (okresów) na 1.

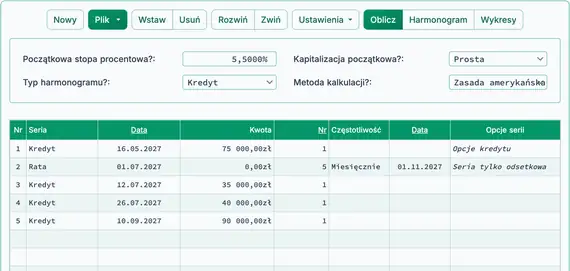

- W wierszu 4 utwórz kolejną serię Kredyt:

- Ustaw datę na 26 lipca.

- Ustaw kwotę na 40 000,00 zł.

- Ustaw Liczbę (okresów) na 1.

- W wierszu 5 utwórz trzecią serię Kredyt:

- Ustaw datę na wrz. 10.

- Ustaw kwotę na 90 000,00 zł.

- Ustaw Liczbę (okresów) na 1.

- Twój ekran powinien teraz wyglądać tak (Rys. 2):

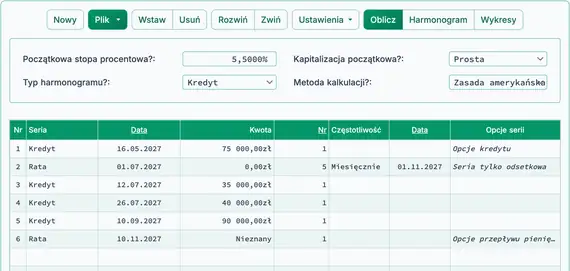

- W tym przykładzie spodziewamy się otrzymać świadectwo dopuszczenia do użytkowania i przekształcić kredyt budowlany w kredyt hipoteczny listopada 10. W tym czasie oblicz końcowe saldo kredytu, uwzględniając naliczone odsetki.

- W wierszu 6 wybierz płatność dla serii:

- Ustaw datę na listopada 10.

- Wpisz N, aby ustawić kwotę na nieznany.

- Ustaw Liczbę (okresów) na 1. Zobacz Rys. 3.

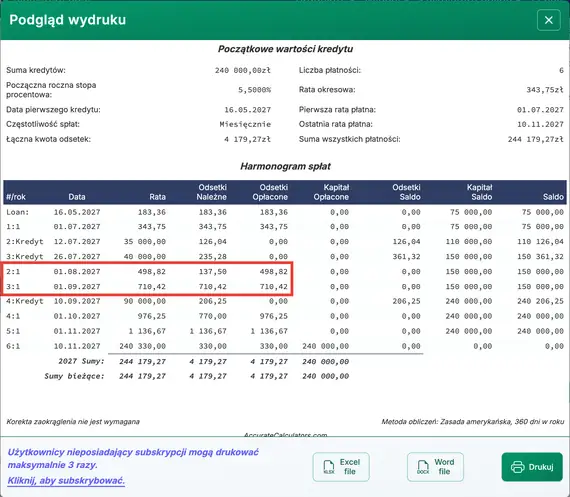

- Teraz oblicz końcową płatność. Zobacz Rys. 4.

(240 000,00 zł kapitał plus 330,00 zł naliczone odsetki)

- Po obliczeniu wiersz 6 pokazuje saldo kredytu na wybrany dzień.

- Aby zaktualizować obliczenia, zmień datę płatności. Możesz także ustawić kwotę na nieznany i przeliczyć. Końcowa płatność zostanie dostosowana do nowej daty.

- Okresowe płatności odsetkowe również zostaną zaktualizowane w miarę pojawiania się dodatkowych wypłat. Przejrzyj harmonogram spłat, aby zobaczyć pełne szczegóły.

- Jeśli pożyczkobiorca pominie zaplanowaną płatność, kliknij i zaktualizuj datę dotkniętej płatności.

- Jeśli projekt budowlany trwa dłużej niż planowano:

- Dostosuj prognozowaną liczbę płatności, lub

- Jeśli wiersze zostały już rozwinięte i edytowane, wstaw nowy, pojedynczy wiersz płatności tylko odsetkowej.

- Kliknij , aby zobaczyć szczegółowy harmonogram spłat tylko odsetkowych. Zobacz Rys. 5.

Kredyt budowlany z płatnościami kapitałowymi i odsetkowymi

Aby utworzyć harmonogram spłat kredytu budowlanego z płatnościami P&I (kapitał i odsetki), postępuj zgodnie z poniższymi krokami:

- Ustaw Typ harmonogramu na Kredyt.

- Lub kliknij , aby usunąć poprzednie wpisy.

- Kliknij , i ustaw Zaokrąglanie na Dopasuj ostatnią kwotę, aby uzyskać saldo 0.

- W sekcji nagłówka zastosuj następujące ustawienia:

- Dla metody obliczeń wybierz Normalny.

- Ustaw początkowe kapitalizowanie na Miesięczne.

- Wprowadź 7,25 jako początkową stopę procentową.

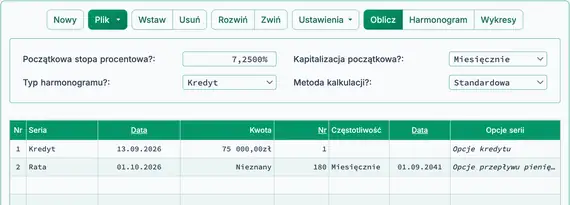

- W wierszu 1 obszaru wprowadzania przepływów pieniężnych utwórz serię Kredyt:

- Ustaw datę na września 13.

- Ustaw kwotę na 75 000,00 zł.

- Ustaw Liczbę (okresów) na 1.

- Uwaga: Ponieważ liczba okresów wynosi 1, pole częstotliwości jest wyłączone. Jeśli wprowadzisz częstotliwość, kalkulator automatycznie ją usunie po opuszczeniu wiersza.

- Przejdź do wiersza 2 w obszarze danych przepływów pieniężnych. Wybierz płatność dla serii. Kwota płatności jest obecnie nieznana. Aby obliczyć wygodną miesięczną ratę, użyj okresu 15‑letniego (180 miesięcznych płatności). W tym przykładzie kredyt zostanie spłacony przed końcem 15‑letniego okresu.

- Ustaw datę na października 1.

- Ustaw kwotę na Nieznany, wpisując N.

- Ustaw Liczbę (okresów) na 180.

- Naciśnij Tab, aby przejść do Częstotliwości. Wybierz Miesięczne.

- Data końcowa zostanie obliczona automatycznie przez kalkulator.

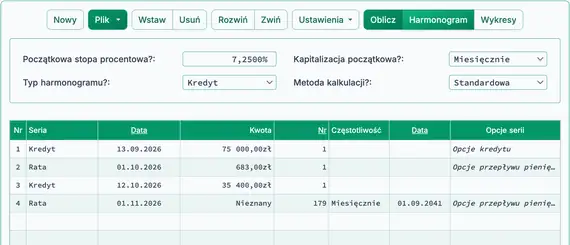

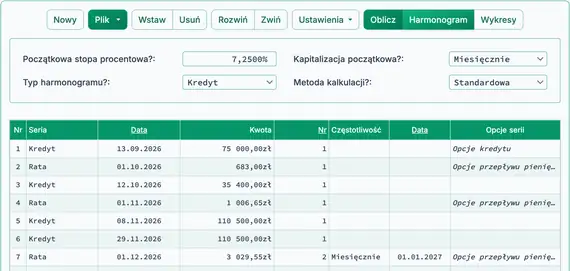

- Twój kalkulator powinien teraz wyglądać tak (Rys. 6):

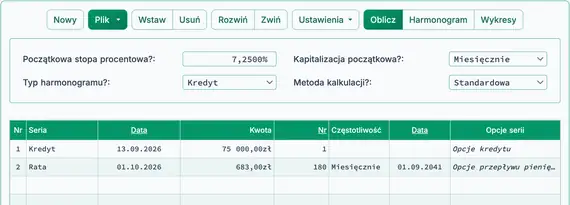

- Oblicz nieznaną kwotę płatności. Wynik powinien wynosić 683,00 zł. Zobacz Rys. 7.

- Zresetuj Liczbę (okresów) dla pierwszej serii płatności do 1. Ten krok jest wymagany, ponieważ przed wypłatą kolejnego kredytu następuje tylko jedna płatność.

- W wierszu 3 obszaru danych przepływów pieniężnych utwórz kolejne zdarzenie kredytu:

- Ustaw datę na października 12.

- Ustaw kwotę na 35 400,00 zł.

- Ustaw Liczbę (okresów) na 1.

- Przejdź do wiersza 4 obszaru danych przepływów pieniężnych. Wybierz płatność dla serii. Kwota płatności jest nieznana:

- Ustaw datę na 1 listopada.

- Ustaw kwotę na Nieznany.

- Ustaw Liczbę (okresów) na 179, ponieważ już dokonano jednej płatności.

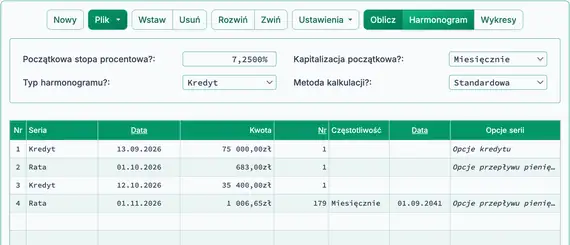

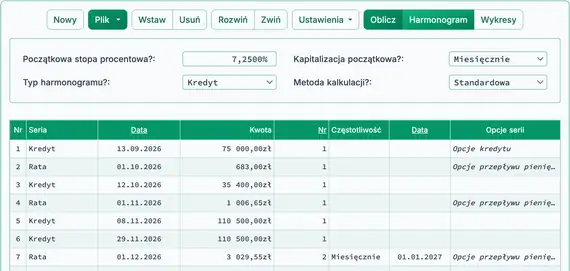

- Przed obliczaniem ekran powinien wyglądać tak (Fig. 8):

- Oblicz niewiadomą. Wynik to 1 006,65 zł. Zobacz Fig. 9.

- W listopadzie dokonano dwóch dodatkowych wypłat pożyczki.

- Zresetuj Liczbę (okresów) dla drugiej serii płatności (wiersz 4) do 1.

- W wierszu 5 obszaru wprowadzania przepływów pieniężnych utwórz zdarzenie pożyczka:

- Ustaw datę na 8 listopada.

- Ustaw kwotę na 110 500,00 zł.

- Ustaw Liczbę (okresów) na 1.

- W wierszu 6 utwórz kolejne zdarzenie pożyczka:

- Ustaw datę na 29 listopada.

- Ustaw kwotę na 110 500,00 zł.

- Ustaw Liczbę (okresów) na 1.

- W wierszu 7 utwórz nową serię Płatność. Kwota regularnej płatności jest nieznana:

- Ustaw datę na 1 grudnia.

- Ustaw kwotę na Nieznany.

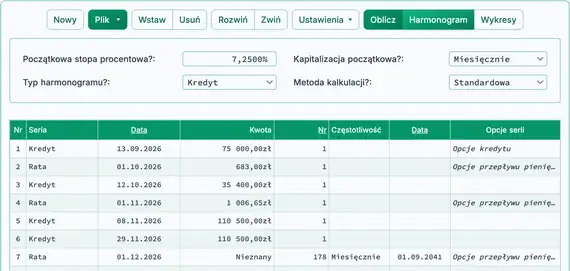

- Ustaw Liczbę (okresów) na 178, ponieważ już dokonano dwóch płatności. Zobacz Fig. 10.

- Przed obliczaniem ekran powinien wyglądać tak:

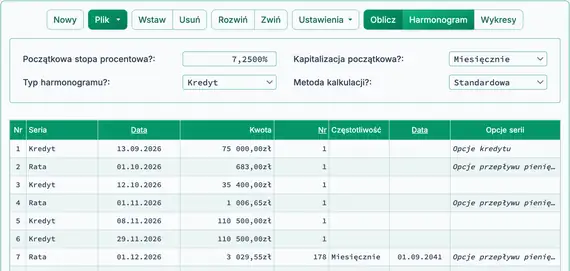

- Oblicz niewiadomą. Wynik to 3 029,55 zł. Zobacz Fig. 11.

- Budowa zakończona. Hipoteka zamyka się 16 stycznia. Jakie jest należne saldo?

- W wierszu 7 ustaw Liczbę (okresów) na 2 dla płatności 1 grudnia i 1 stycznia.

- W wierszu 8 ustaw Serię na Płatność.

- Ustaw datę na 16 stycznia.

- Ustaw kwotę na Nieznany.

- Ustaw Liczbę (okresów) na 1. Zobacz Fig. 12.

- Aby wyświetlić szczegółowy harmonogram amortyzacji pokazujący, jak każda miesięczna rata jest podzielona między kapitał a odsetki, kliknij kartę .

- Aby zobaczyć graficzną oś czasu działalności pożyczki, kliknij kartę .

Uwagi końcowe: Pożyczki budowlane nie są tym samym co hipoteki. Te pożyczki zapewniają tymczasowe finansowanie projektów budowlanych. Ponieważ budowa wiąże się z większym ryzykiem dla pożyczkodawcy, stopa procentowa jest zazwyczaj wyższa niż w tradycyjnej hipotece. Po zakończeniu projektu i wydaniu świadectwa zamieszkania (CO) pożyczka jest zazwyczaj przekształcana w konwencjonalną hipotekę.

Elastyczność UFC umożliwia precyzyjne modelowanie rozłożonych wypłat i zmieniających się struktur płatności, często spotykanych w umowach pożyczek budowlanych.

TValue jest znakiem towarowym firmy TimeValue Software.

Możesz dodać komentarz do pojedynczej transakcji (np. gdy #Okresy = 1) i opcjonalnie wydrukować go w harmonogramie.

Przykłady: “Sprawdź #10356” lub “kara za opóźnienie 10 dni przy dziennym oprocentowaniu 0,00225%”

Komentarze są ograniczone do 128 znaków.

Komentarze są zapisywane do pliku po kliknięciu “Plik,” “Zapisz jako...”