Calculator valoarea în timp a banilor

Ce este valoarea în timp a banilor?

Calculator valoarea în timp a banilor (TVM) cu date selectabile şi grafice TVM tipărite. Rezolvaţi una dintre cele 5 necunoscute:

- Valoare actuală - PV

- Termen - număr de fluxuri de numerar

- Rată

- Sumă flux de numerar (debit/credit)

- Valoare viitoare - FV

Time Value of Money (TVM) este principiul conform căruia valoarea banilor se modifică în timp. Un dolar astăzi valorează mai mult decât un dolar mâine.

Care sunt cele cinci calcule de bază ale valorii în timp a banilor (TVM)?

- Valoare actuală (PV)

- Valoarea actuală a unei sume viitoare de bani sau a unei serii de fluxuri de numerar.

- Valoare viitoare (FV)

- Valoarea unui activ sau flux de numerar la o dată specificată în viitor.

- Flux de numerar (anuitate)

- O serie de plăţi sau încasări egale care au loc pe mai multe perioade.

- Rata dobânzii (rata de actualizare)

- Rata utilizată pentru actualizarea fluxurilor de numerar viitoare sau pentru calcularea creşterii.

- Durata(număr de perioade)

- Numărul total de perioade de capitalizare sau de plată în calcul.

Acest calculator gratuit TVM poate efectua fiecare dintre aceste calcule. Introduceţi 0 pentru valoarea pe care doriţi să o rezolve calculatorul.

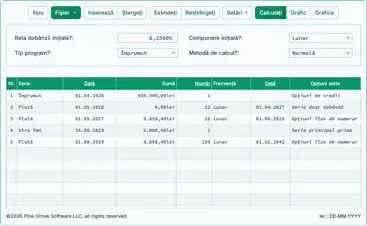

Pe lângă rezolvarea oricărei dintre cele cinci necunoscute, acest calculator generează şi un program al valorii în timp a banilor. Un program TVM este un raport care arată calculele intermediare ale dobânzii şi aritmetica ce explică trecerea de la valoarea actuală la valoarea viitoare. Mai multe detalii sunt furnizate mai jos…;

Calculator‑Calculaţi VP, rata, termenul, suma sau VF

Informaţii

Utilizarea calculatorului TVM

Flux de numerar al valorii în timp a banilor (opţional)

Rapid

Alegeţi o dată

Modificarea valorii de la PV la FV poate rezulta din dobânda care se acumulează şi este adăugată sau dedusă din valoarea actuală.

Poate rezulta, de asemenea, din adăugarea unei sume suplimentare, plus dobânda acumulată pentru acea sumă, la valoarea actuală sau din deducerea ei din valoarea actuală.

Dacă există o sumă suplimentară, acea sumă este cunoscută ca anuitate. În acest context, „anuitate” înseamnă un flux de numerar repetitiv cu plăţi egale. Dacă suma este adăugată la PV, fluxul de numerar este o anuitate de credit. Dacă este dedusă din PV, fluxul de numerar este o anuitate de debit.

Includerea unui flux de numerar este opţională.

Un credit este un exemplu de calcul TVM al unei anuităţi de debit. FV (sau soldul creditului) ar trebui să fie mai mic decât PV la sfârşitul termenului fluxului de numerar.

Un cont de pensie 401(k) este un exemplu de calcul TVM al unei anuităţi de credit. FV (sau soldul contului) ar trebui să fie mai mare decât PV la sfârşitul termenului fluxului de numerar.

Note ale calculatorului TVM

- Dacă selectaţi „add to PV” ca tip de flux de numerar, PV poate fi 0. Dacă setaţi altă intrare la 0, calculatorul va calcula valoarea acelei alte intrări. Aceasta permite să rezolvaţi o valoare de intrare şi să începeţi cu o valoare actuală de 0.

- Dacă selectaţi „deduct from PV” ca tip de flux de numerar, FV poate fi 0. Dacă setaţi altă intrare la 0, calculatorul va calcula valoarea acelei alte intrări. Aceasta permite să rezolvaţi valoarea de intrare care duce la o valoare viitoare de 0.

- Rata dobânzii poate fi negativă. O rată a dobânzii negativă inversează rezultatele obișnuite pentru PV și FV.

- Dacă nu indicaţi o valoare pentru ca calculatorul să rezolve prin introducerea 0 la orice intrare, calculatorul va recalcula PV când fluxul de numerar este dedus din FV.

- Dacă nu există nicio valoare pentru ca calculatorul să rezolve deoarece nu aţi introdus 0 la nici o intrare, calculatorul va recalcula FV când fluxul de numerar este adăugat la PV.

Ecuaţiile valorii în timp a banilor

În această secţiune:

- Ecuaţia valorii actuale (PV)

- Ecuaţia ratei dobânzii

- Ecuaţia plăţii

- Ecuaţia duratei

- Ecuaţia valorii viitoare (FV)

Valoarea actuală a unei anuităţi ordinare

Definiţii variabile

- R

- Rata nominală anuală a dobânzii.

- i

- Rata dobânzii periodice.

- f

- Frecvenţa de capitalizare: numărul de perioade de capitalizare pe an.

- n

- Numărul total de perioade.

- PMT

- Valoarea fluxului de numerar periodic (plăţi egale în fiecare perioadă).

- k

- Numărul perioadei fluxului de numerar, începând cu 1.

Pentru ghid pas cu pas privind rezolvarea ecuaţiei valorii actuale a unei anuităţi ordinare, vedeţi paşii de calcul explicaţi în Figura 2.

Valoarea actuală a unei anuităţi due

Definiţii variabile

- R

- Rata nominală anuală a dobânzii.

- i

- Rata dobânzii periodice.

- f

- Frecvenţa de capitalizare: numărul de perioade de capitalizare pe an.

- n

- Numărul total de perioade.

- PMT

- Valoarea fluxului de numerar periodic (plăţi egale în fiecare perioadă).

- k

- Numărul perioadei fluxului de numerar, începând cu 1.

Pentru ghid pas cu pas privind rezolvarea ecuaţiei valorii actuale a unei anuităţi due, vedeţi paşii de calcul explicaţi în Figura 4.

Ecuaţia ratei dobânzii

Definiţii variabile

- r

- Rata periodică de rentabilitate. De exemplu, pe an când fluxurile de numerar au loc anual.

- IRR

- Rata anuală nominală de rentabilitate, calculată ca

IRR = r × f. - f

- Frecvenţa (numărul de perioade pe an). Pentru fluxuri de numerar anuale,

f = 1. - PMT

- Valoarea fluxului de numerar la indicele perioadei

t. Conform convenţiei, ieşirile de numerar sunt negative şi intrările de numerar pozitive. Valorile pot diferi între perioade. - n

- Numărul total de perioade după

t = 0. Suma de lat = 0până lat = ninclude atât fluxul de numerar inițial lat = 0, cât și fluxul de numerar final lat = n. - t

- Indicele perioadei. Un număr întreg cu

t = 0, 1, …, n, măsurat în paşi de timp egali.

Pentru ghid pas cu pas privind rezolvarea ecuaţiei ratei dobânzii, vedeţi paşii de soluţie explicaţi în Figura 2.

Ecuaţia valorii fluxului de numerar – Calculaţi valoarea periodică a fluxului de numerar

Definiţii variabile

- P

- Valoarea plăţii periodice.

- L

- Suma principală a creditului.

- n

- Numărul de perioade (durata creditului).

- c

- Rata lunară a dobânzii (rata anuală nominală împărţită la 12).

Pentru ghid pas cu pas privind rezolvarea ecuaţiei fluxului de numerar, vedeţi paşii de calcul explicaţi în Figura 4.

Ecuaţia termenului – Calculaţi numărul de perioade (N)

Definiţii variabile

- R

- Rata anuală nominală (rata cotată).

- n

- Numărul de perioade de capitalizare sau de plată pe an.

- i

- Rata dobânzii periodice.

- A

- Suma împrumutului (principal).

- P

- Suma fiecărei plăţi egale.

- N

- Numărul total de perioade (durata creditului).

Pentru ghid pas cu pas privind rezolvarea ecuaţiei termenului, vedeţi paşii de soluţie a ecuaţiei termenului în Figura 2.

Ecuaţia valorii viitoare a unei anuităţi ordinare (cu o sumă iniţială)

Pentru o anuitate ordinară, fluxurile de numerar au loc la sfârşitul fiecărei perioade. Pentru a modela acest lucru, setaţi „Data primei contribuţii” la orice dată după „Data de început”. Calculatorul suportă o primă perioadă scurtă (o perioadă iniţială de durată neregulată), chiar dacă această ecuaţie nu o prevede.

Definiţii variabile

- R

- Rata nominală anuală a dobânzii.

- f

- Numărul de perioade de capitalizare pe an.

- i

- Rata dobânzii periodice.

- PV

- Valoarea actuală – suma de pornire, care poate fi 0.

- PMT

- Valoarea fluxului de numerar periodic. Toate fluxurile periodice sunt egale.

- n

- Numărul total de perioade.

Pentru ghid pas cu pas privind rezolvarea valorii viitoare a unei anuităţi ordinare, vedeţi paşii de rezolvare explicaţi în Figura 2.

Ecuaţia valorii viitoare a unei anuităţi due (cu o sumă iniţială)

Pentru o anuitate due, fluxurile de numerar au loc la începutul fiecărei perioade. Pentru a modela acest lucru, setaţi „Data primei contribuţii” egală cu „Data de început”.

Definiţii variabile

- R

- Rata nominală anuală a dobânzii.

- f

- Numărul de perioade de capitalizare pe an.

- i

- Rata dobânzii periodice.

- PV

- Valoarea actuală – suma de pornire, care poate fi 0.

- PMT

- Valoarea fluxului de numerar periodic. Toate fluxurile periodice sunt egale.

- n

- Numărul total de perioade.

Pentru ghid pas cu pas privind rezolvarea ecuaţiei valorii viitoare a unei anuităţi datorate, vedeţi paşii de rezolvare explicaţi în Figura 4.

Calculele valorii în timp a banilor sunt un concept fundamental în finanţe. Puteţi utiliza calculatorul TVM de la AccurateCalculators.com pentru a învăţa aceste concepte prin încercarea diferitelor calcule.