Markup‑ en kortingsrekentool

Voor alle percentage‑stijging (markup) en percentage‑afname (korting) berekeningen zijn er vijf mogelijke variabelen. U heeft ze niet altijd nodig, en u bent zich soms misschien niet eens bewust van hen, maar ze zijn altijd aanwezig. Laat dit u niet ontmoedigen. De gebruiker geeft waarden voor slechts twee van de vijf, en de rekentool berekent de overige drie. Meer hieronder…

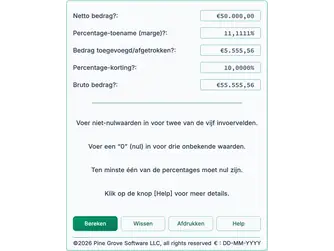

De Rekentool‑Bereken Marge en Korting

Informatie

Opmerking: Of u nu een markup‑percentage of een kortingspercentage invoert, de rekentool berekent altijd het andere. Een gebruiker kan niet beide opgeven. De resultaten moeten consistent blijven. Een stijging van 10 % is altijd gelijk aan 9,0909…% afname. Die relatie verandert niet.

Percentage‑stijgingsrekentool

Om een specifieke procentuele stijging te berekenen, voer de volgende waarden in:

- Voer “Netto‑bedrag” in.

- Voer “Percentage‑stijging (markup)” in.

- Stel de andere drie invoeren in op 0.

Om te bepalen welk percentage een stijging vertegenwoordigt, gebruik één van de volgende opstellingen:

- Voer 0 in voor “Percentage‑stijging (markup)”.

- Voer het “Netto‑bedrag” in.

- Voer ofwel “Toegevoegde/afgetrokken bedrag” of “Bruto‑bedrag” in.

- Stel de resterende invoeren in op 0.

Percentage‑afname rekentool

Om een specifieke percentage‑afname te berekenen, voer de volgende waarden in:

- Voer “Bruto‑bedrag” in.

- Voer “Percentage‑afname (korting)” in.

- Stel de andere drie invoeren in op 0.

Om te bepalen welke percentage‑afname een korting vertegenwoordigt, gebruik één van de volgende opstellingen:

- Voer 0 in voor “Percentage‑afname (korting)”.

- Voer het “Bruto bedrag” in.

- Voer ofwel “Toegevoegde/Afgetrokken bedrag” of “Netto bedrag” in.

- Stel de resterende invoeren in op 0.

Percentage Change-rekentool

Impliciet percentage

Percentage‑toename en percentage‑afname zijn beide berekeningen voor procentuele verandering. De bovenstaande voorbeelden gebruiken de traditionele aanpak. Voor een percentage‑toename begin je met een netto‑bedrag en verhoog je dit met een percentage of een bedrag om het bruto‑bedrag te verkrijgen. Voor een percentage‑afname begin je met een bruto‑bedrag en trek je er een percentage of een bedrag van af.

Dit zijn conventionele voorbeelden. Deze rekentool laat u ook het doorgaans impliciete percentage in die voorbeelden invoeren, en berekent vervolgens het gebruikelijke percentage.

Wat betekent dit?

Hier is de uitleg.

Beschouw een percentage‑toename. In plaats van een “Netto bedrag” en een “Toegevoegde/Afgetrokken bedrag” kunt u het “Bruto bedrag” invoeren in plaats van het “Netto bedrag”, en de rekentool zal nog steeds de “Percentage‑toename (opslag)” berekenen.

Wat is het voordeel?

Met deze mogelijkheid kunt u een procentuele verandering berekenen vanuit de omgekeerde richting van de gebruikelijke aanpak.

Bijvoorbeeld, als u artikelen voor doorverkoop koopt en een opslag van 30 % wilt, voert u het “Bruto bedrag” in, bijvoorbeeld € 49,95, en de “Percentage‑toename (opslag)” van 30 % in. De rekentool bepaalt de maximale prijs die u kunt betalen en toch de gewenste opslag bereikt.

Help voor Mark‑up‑ en Kortingsrekentool

In veel bedrijven moeten accountants en managers zowel met opslag (netto‑bedrag plus een percentage) als met korting (bruto‑bedrag min een percentage) werken. Elk van de vijf waarden kan een gebruikersinvoer of een berekend resultaat zijn. Deze rekentool laat u drie waarden berekenen door slechts twee waarden in te voeren.

Het netto‑bedrag is ofwel het bedrag vóór een opslag of het bedrag na een korting.

Het opslagpercentage is het percentage dat bij het netto‑bedrag wordt opgeteld. Bijvoorbeeld, € 100,00 plus een opslag van 5 % levert een bruto‑bedrag van € 105,00 op.

Het bedrag is € 5,00. Het is het verschil tussen het netto‑bedrag en het bruto‑bedrag.

Het kortingspercentage is het percentage dat van het bruto‑bedrag wordt afgetrokken. Bijvoorbeeld, € 105,00 min een korting van 5 % levert een netto‑bedrag van € 99,75 op. (In dit geval is het bedrag € 5,25.)

Het bruto‑bedrag is ofwel het bedrag vóór een korting of het bedrag na een opslag.

Voorbeeld 1: U kocht 1.000 aandelen voor € 23.554,00. Voer dit in bij “Bruto bedrag”. Later verkocht u de aandelen voor € 19.054,00. Voer dit in bij “Netto bedrag”. Klik op [Calc]. Het kortingspercentage (uw verliespercentage) is 19,1 %. Het opslagpercentage (de opbrengst die nodig is om het verlies te compenseren) is 23,6 %. Dit gaat ervan uit dat u de volledige € 19.054,00 herinvesteert.

Voorbeeld 2: Omzetbelasting is een opslagpercentage dat op het netto‑bedrag wordt toegevoegd. Als u een prijs wilt adverteren inclusief omzetbelasting, kunt u de belastingtarief niet gebruiken om van de geadverteerde prijs af te trekken om zo de netto‑prijs te krijgen. Om de netto‑prijs te berekenen, voert u de totale prijs inclusief belasting in bij “Bruto bedrag” (bijvoorbeeld € 495,00). Voer het omzetbelastingtarief in bij “Opslagpercentage” (bijvoorbeeld 7 %). Zet de andere drie invoervelden (Netto bedrag, Bedrag en Kortingspercentage) op 0,0 en bereken.

Het netto‑bedrag vóór omzetbelasting is € 462,62, en het bedrag (de omzetbelasting) is € 32,38.

Voorbeeld 3: U kunt ook de netto‑aankoopprijs berekenen op basis van een gewenste opslag. Als u een artikel kunt verkopen voor € 75,00 en een opslag van 30 % wilt, welke aankoopprijs voldoet dan aan dat doel? Voer € 75,00 in bij “Bruto bedrag” en 30 % bij “Opslagpercentage”. De vereiste aankoopprijs is € 57,69. De winst (verschil) bedraagt € 17,31 en het kortingspercentage is 23,08 %. U kunt deze methode ook gebruiken om een koop‑om‑te‑dekken‑prijs voor een short‑positie te berekenen op basis van een winstdoelstelling.

Comments, suggestions & questions welcomed...